IRNR-ile vastav mudel 216 käsitleb mitteresidendist tulumaksu. See on maks, mida reguleerib 41. detsembri seadus 1998/9, mis reguleerib ühetaoliselt „mitteresidentide” maksustamist. Seda seadust rakendati selleks, et luua kõigi nende passiivsete inimeste rahvusvahelised suhted, kes sel ajal arenesid ja mis nõudsid seda tüüpi õigusakte.

Mitteresidendist tulumaks (IRNR), "See on otsest laadi ja maksustab Hispaanias saadud tulu üksikisikute või üksuste poolt, kes ei ole selles riigis elavad"

Hispaania maksusüsteemi struktuuris on teatud kriteeriumid, mis nõuavad teatud maksustamist, sealhulgas:

- Isikliku kohustuse austamine: Leitakse, et Hispaanias elav inimene peab maksma sissetuleku, mis tal on selles või mõnes teises riigis.

- Kuningliku kohustuse austamine: Leitakse, et isik, kes ei ela Hispaanias, kuid kellel on selles riigis vara, peab maksma vastava austuse.

Kes on elanik ja kes mitte?

Hispaania territooriumil elavat füüsilist isikut või üksust peetakse riikliku maksuameti (AEAT) andmetel järgmistele nõuetele:

- Kõik need, kes viibivad riigis kalendriaasta jooksul rohkem kui 183 päeva. Tuleb arvestada, et summa võtab arvesse juhuslikke puudumisi, kui; maksumaksja ei tõenda maksukohustust teises riigis.

- Maksumaksja peamine tuum või tegevuse alused või majanduslikud huvid peavad asuma kas otseselt või kaudselt Hispaania territooriumil.

- Sellest füüsilisest isikust sõltuvad inimesed (nad võivad olla seaduslikult lahus elamata abikaasa ja alaealised lapsed) elavad tavaliselt Hispaania territooriumil.

Märkus: Kui keegi neist nõuetest ei vasta, loetakse teda siis mitteresidendiks ja seetõttu tuleb täita vorm 216 ja vastavalt vormile 296 igal aastal.

Kes on kohustatud maksma INRN-i ja järgima mudelit 216?

Mitteresidendist tulumaksuseaduse (IRNR) artikli 13 kohaselt peavad IRNR-i maksma järgmised juhtumid:

- Need üksikisikud või üksused, kes ei ela Hispaania territooriumil, kuid saavad seal tulu, välja arvatud need, kes juba maksavad üksikisiku tulumaksu (IRPF) tasumisele.

- Välismaalased füüsilised isikud, kes diplomaatilistes või konsulaaresindustes töötamise tõttu elavad Hispaania territooriumil.

- Kõik need tulu jaotamise korra alla kuuluvad üksused, kes tegutsevad Hispaania territooriumil, kuid mis on asutatud väljaspool Hispaaniat.

- Need kindlustusseltsid, kelle alaline asukoht on mõnes teises Euroopa Majanduspiirkonna liikmesriigis ja mis tegutsevad Hispaanias teenuste osutamise korra alusel seoses siin tehtud toimingutega.

- Need auhinnafirmad vastutavad ettevõtte või volitatud isiku arvel kinnipidamise või hoiustamise eest. Sellistel juhtudel võidakse teatud loteriide ja panuste auhinnad vabastada.

Mis on vormi 216 esitamise tähtaeg?

Mitteresidendist tulumaksu (IRNR) maksmiseks tuleb deklaratsioon 216 esitada kvartali järgi vastavalt aprilli, juuli, oktoobri ja jaanuari esimese 20 päeva jooksul ja täpsustada allpool:

- 1. trimester: 1. kuni 20. aprillini, kaasa arvatud mõlemad päevad.

- 2. trimester: 1. juulist juulini, kaasa arvatud mõlemad päevad.

- 3. trimester: 1. – 20. oktoobrini, kaasa arvatud mõlemad päevad.

- 4. veerand: 1. – 20. jaanuar, kaasa arvatud mõlemad päevad.

Suurettevõtete puhul soetatakse selle mudeli 216 tasumine igakuiselt.

IRNR-deklaratsiooni saab esitada igas koostöös olevas üksuses, sellisena nagu ta on; Pangad, hoiupangad, krediidiühistu jms, mis asuvad Hispaania territooriumil, võttes arvesse, et deklaratsioonile on lisatud vastavad identifitseerimismärgid.

Võib juhtuda, et kinnipidamist ei toimu, kuid peab olema selge, et olenemata sellest, kas see võimalus on olemas, on IRNR-i deklaratsioon kohustuslik, mille tulemuseks on Negatiivne deklaratsioon. Sellisel juhul saab deklaratsiooni kasutada otse, ilma et oleks vaja sertifitseeritud posti teel deposiiti teha järgmistes osakondades:

- Suurte maksumaksjate keskdelegatsioonis.

- Suurettevõtete juhtimisüksustes.

- Riikliku maksuameti (AEAT) delegatsioonis või administratsioonis, mis vastab maksumaksja maksukohustuslasele. Tuleb arvestada, et kui vastavaid identifitseerimismärke ei ole lisatud, võib tekkida vajadus esitada kaardi koopia või maksukoodi tõendav dokument.

Konkreetsel juhul, kui füüsiline isik esitab deklaratsiooni otse maksuameti kontorites, ei ole vaja lisada NIF-i tõendava dokumendi fotokoopiat.

Märkus: Kui IRNR-i likvideerimine viiakse läbi tähtajast kuni ettenähtud ajani põhjustest, mis ei sõltu neist, võib maksuamet kehtestada trahvi, mille suurus sõltub sellest, kas talle on eelnevalt nõutud.

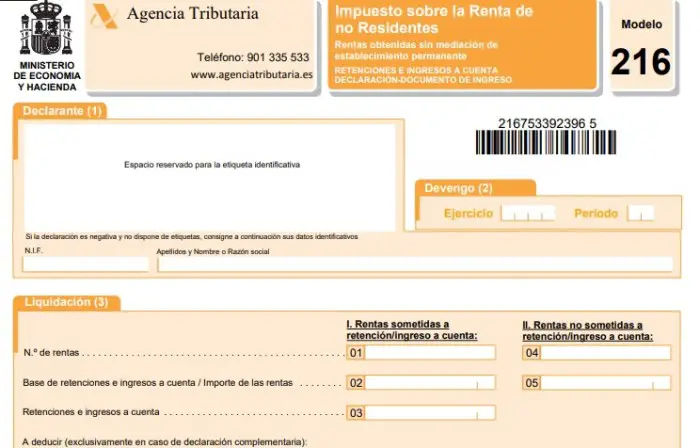

Kuidas täita IRNR-i vormi 216?

Maksuvormid ja konkreetsel juhul IRNR-i vorm 216 leiate maksuameti elektroonilisest peakontorist, klõpsates protseduuride, maksude ja tasude jaotisel. Siis sisse mitteresidendist tulumaks ja mudel 216.

Enne vormi 216 täitmist on oluline teada lepinguid, mille Hispaania on teiste riikidega sõlminud, et vältida tulu- ja varamaksude maksudest kõrvalehoidumist. Nende lepingutega saab tutvuda Topeltmaksustamise vältimise leping, kus saate vaadata ka sissetulekut, mis tuleb maksta ja millises riigis makse tehakse.

Nüüd, kui eelmise lõigu etapp on selgitatud, võetakse IRNR-i vormi 216 täitmiseks vajalikud toimingud:

- Deklarant: Selles osas peab identifitseerimismärgised kinnitama ja esitama Riiklik Maksuamet (AEAT). Kui neid silte pole, tuleb vastavad identifitseerimisandmed täita.

- Laekumised: Siin täidate deklaratsioonile vastava eelarveaasta ning perioodi või kvartali andmed. Kuumudeli puhul, mis antud juhul kehtib suurettevõtete kohta, tuleb kuu täpsustada.

- Arveldus: Mudeli selles osas on kaks sammu:

- Kinnipeetav või kontolt hoiustatav tulu:

Lahter 01: Deklaratsiooni objektiks oleval kuul või kvartalis peate märkima sissetulekute koguarvu, mille puhul on kohustus hoiust kinni pidada või kontole teha.

Lahter 02: lahtrisse 01 deklareeritava tulu juurde arvestatakse kinnipeetavate või kontotulu baaside kogusumma.

Lahter 03: Siin sisestatakse arvelt kinnipeetud maksete ja väljamaksete kogusumma, mis vastab lahtris 01 deklareeritud tulule.

- Sissetulek, mida ei pea kinni pidama ega kontolt hoiustama:

Lahter 04: Siin peate sisestama maksustatavate tulude koguarvu, mis on vabastatud kinnipidamisest või kontohoiustest.

Lahter 05: märkige lahtrisse 04 deklareeritud sissetuleku kogusumma.

Lahter 06: Sisestage sama kontseptsiooni, aasta ja perioodi eelmiste deklaratsioonide sisestatavad tulemused (see kehtib ainult täiendavate deklaratsioonide korral).

Lahter 07: märkida lahtrite 03 ja 06 lahutamisele vastav summa.

- Tulu: Selles osas peate märkima "X" -ga kasti, mis vastab makseviisile, ja seejärel kirjutama summa koos sisestatava summaga lubatud kasti. On oluline, et see summa vastaks lahtris 07 olevale summale. Kui juhtub sissemakse tegemine konto saldo järgi, tuleb täita lahtris olevad andmed: Kliendikonto kood (CCC).

- Negatiivne deklaratsioon: See lahter tuleb tähistada tähega "X" juhul, kui esitatakse tulu, mida ei pea kinni pidama ega hoiustama ning kui kinnipeetavate ja ettemaksete summa on võrdne nulliga (lahter 03).

- Täiendav: Kui eelmine deklaratsioon vastab samale kontseptsioonile, aastale ja perioodile, tuleb see lahter tähistada tähega „X”. Kui jah, tuleb kirjutada eelmise deklaratsiooni tõendava dokumendi number.

- ettevõte: Selles osas peate panema kinnipidaja, makse sooritama kohustatud isiku või tagasiside esitava ülaltoodud esindaja esindaja allkirja. Lisada tuleb ka deklaratsiooni kuupäev.