Το έγγραφο αυτό είναι η δήλωση μέσω της οποίας οι ΜΜΕ και οι αυτοαπασχολούμενοι πραγματοποιούν τηνδιακανονισμοί παρακρατήσεων εισοδήματος λόγω Φόρου Εισοδήματος φυσικών προσώπων, Φόρου Εισοδήματος Μη Κατοίκων και Φόρου Επιχειρήσεων, επί ορισμένων υπεραξιών και ορισμένων εισοδημάτων. Αυτό το υπόδειγμα πρέπει να υποβάλλεται στο Υπουργείο Οικονομικών κάθε τρεις μήνες.

Οι συνηθέστερες παρακρατήσεις που εφαρμόζονται στο εισόδημα των αυτοαπασχολούμενων και των ΜΜΕ είναι αυτές που έχουν να κάνουν με εισόδημα από αστικά ενοίκια και τα κέρδη από οικονομικές δραστηριότητες και εργασία, που στην περίπτωση αυτή αντιστοιχούν στα μοντέλα 115 και 111 αντίστοιχα, αλλά η παρουσίαση αυτού του εγγράφου είναι πολύ επίκαιρη κάθε τρίμηνο ακόμα και όταν δεν είναι δήλωση που αναφέρεται σε οικονομικές δραστηριότητες του φορολογούμενου.

Επιστροφές κινητού κεφαλαίου

Αυτά αναφέρονται σε κέρδη και εκτιμήσεις που προέρχονται από περιουσιακά στοιχεία κινητού χαρακτήρα, όπως τόκοι, κέρδη από τραπεζικά προϊόντα, επιχειρηματικές μισθώσεις, μεταξύ άλλων.

Με άλλα λόγια, διαφέρουν από επιστροφές σε ακίνητα ή που δεν σχετίζονται με τις οικονομικές δραστηριότητες που ασκεί ο φορολογούμενος.

Ποιος πρέπει να υποβάλει έντυπο 123;

Ο αυτοαπασχολούμενους, κοινότητες αγαθών και ΜΜΕ που έχουν την υποχρέωση να παρακρατούν ή να πληρώνουν προκαταβολικά τον Φόρο Εισοδήματος Προσωπικού (IRPF), τον Φόρο Εισοδήματος Μη Κατοίκων (IRNR) και τον Φόρο Εταιρειών, που παράγουν εισόδημα από κινητό κεφάλαιο. Ένα παράδειγμα αυτού θα ήταν μια εταιρεία που χορηγεί επιδόματα ή ένας αυτοαπασχολούμενος που πληρώνει τόκους για μη τραπεζικά δάνεια.

Στην περίπτωση υπεραξιών που δεν παρακρατούνται κατά ποσό, πρέπει να δηλωθούν, αλλά λαμβάνοντας υπόψη ότι το αποτέλεσμα θα είναι μηδενικό, πράγμα που σημαίνει ότι θα πρέπει να τσεκάρετε το πλαίσιο αρνητικής δήλωσης.

Εάν δεν έχετε λάβει υπεραξίες εντός της περιόδου που θα δηλωθείτε, τότε δεν θα χρειαστεί να προσκομίσετε το Έντυπο 123.

Πώς υποβάλλεται και ακυρώνεται το Έντυπο 123;

Για να παρουσιάσετε αυτό το μοντέλο, μπορείτε να κάνετε πρόσωπο με πρόσωπο μόνο στην περίπτωση φυσικών προσώπων, στα γραφεία του Δημοσίου. Μπορεί επίσης να γίνει από ηλεκτρονικά, χρησιμοποιώντας το ψηφιακό πιστοποιητικό, επισκεπτόμενος τον ιστότοπο του Υπουργείου Οικονομικών.

Στην περίπτωση που πρόκειται να εισαχθεί η κράτηση διακανονισμού και να γίνει το ποσό με άμεση χρέωση, αυτό μπορεί να γίνει μόνο ηλεκτρονικά και δεν θα χρειαστεί να πάτε στην τράπεζα, για το λόγο αυτό το Υπουργείο Οικονομικών θα ανεβάσει την πληρωμή του αποτελέσματος στον λογαριασμό σας την 20ή από τους μήνες κατά τους οποίους πρέπει να υποβληθεί η δήλωση.

Σε περίπτωση που η πληρωμή δεν πρόκειται να γίνει με πάγια χρέωση, πρέπει να διευθετηθεί σε οποιοδήποτε από τα γραφεία όπου παρέχουν απόδειξη πληρωμής που περιλαμβάνει τον NRC (Πλήρης Αριθμός Αναφοράς) που απαιτείται για να παρουσιάσετε το Έντυπο 123 ηλεκτρονικά.

Ποιες προθεσμίες υπάρχουν για την υποβολή του Έντυπου 123;

Η παρουσίαση αυτού του εγγράφου μπορεί να γίνει τριμηνιαία ή μηνιαία. Το τρίμηνο είναι το πιο συνηθισμένο για αυτοαπασχολούμενους και ΜΜΕ και με αυτόν τον τρόπο υποβάλλεται εντός του χρονικού διαστήματος από 1 έως 20 Ιανουαρίου, Απριλίου και Οκτωβρίου, που θα συμπίπτει με τη δήλωση ΦΠΑ και Φόρου Εισοδήματος φυσικών προσώπων. Οι επιστροφές για τους μήνες Ιούλιο και Αύγουστο θα παρουσιαστούν τον Σεπτέμβριο.

Η μηνιαία παρουσίαση γίνεται μόνο από το μεγάλες εταιρείες, που εργάζονται με ποσά μεγαλύτερα των 6.010.121,04 ευρώ. Η παρουσίαση γίνεται κάθε μήνα κατά τις πρώτες είκοσι ημερολογιακές ημέρες, με εξαίρεση τον Ιούλιο, η περίοδος του οποίου αντιστοιχεί σε ολόκληρο τον μήνα Αύγουστο και το πρώτο εικοσαήμερο του Σεπτεμβρίου.

Πώς να συμπληρώσετε το έντυπο 123;

Ο τρόπος συμπλήρωσης αυτής της φόρμας είναι παρόμοιος με αυτόν του μοντέλα 111 ή 115.

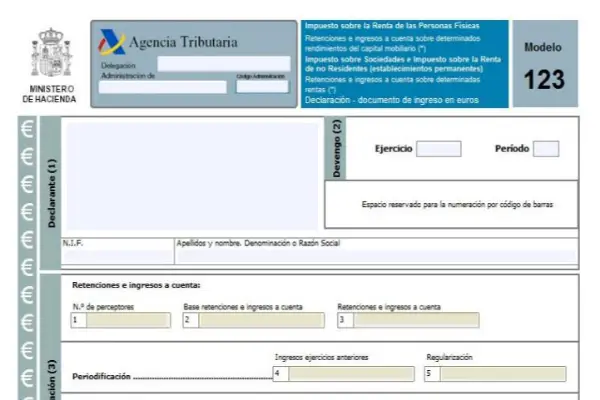

Η πρώτη ενότητα είναι η ενότητα ταυτοποίησης, εδώ πρέπει να εισαχθούν όλα τα στοιχεία του φορολογούμενου, ακολουθούμενη από το τμήμα δεδουλευμένων, μετά το τμήμα διακανονισμού και μετά το τμήμα συμπληρωματικών και εισοδημάτων.

Το κόμμα της εκκαθάρισης έχει οκτώ κουτιά που είναι:

- Πλαίσιο 1: Αυτό πρέπει να περιλαμβάνει τον αριθμό των φορολογουμένων που έχουν αποκτήσει εισόδημα από κινητό κεφάλαιο.

- Πλαίσιο 2: Εδώ προστίθενται όλες οι βάσεις παρακράτησης και καταθέσεων.

- Πλαίσιο 3: Η πλήρης εξόφληση των παρακρατήσεων και των προκαταβολών που πραγματοποιείται εντός της περιόδου που δηλώνεται.

- Πλαίσιο 4: Αυτό το τετραγωνίδιο και τα επόμενα πρέπει να συμπληρώνονται μόνο σε ειδικές περιπτώσεις κατά τις οποίες έχει εισπραχθεί εισόδημα από κινητό κεφάλαιο στις οποίες έχουν πραγματοποιηθεί προκαταβολές σε λειτουργίες πριν από το 1999 και το 2018 εφαρμόζεται η οριστική παρακράτηση και τακτοποίηση:

- Πλαίσιο 5: παρέχει την αφαίρεση για την αφαίρεση των παρακρατήσεων και των τελικών πληρωμών για λογαριασμό του ποσού των προκαταβολών που πραγματοποιήθηκαν σε λειτουργίες πριν από το 1999 που αντιστοιχούν σε αυτές, εφόσον η διαφορά τους είναι θετική.

- Πλαίσιο 6: Εδώ εισάγετε την προσθήκη παρακρατήσεων και πληρωμών σε λογαριασμό και τον αντίστοιχο κανονισμό τους. Με άλλα λόγια, θα είναι η προσθήκη των κουτιών 3 και 5.

- Πλαίσιο 7: Σε αυτό το πλαίσιο πρέπει να αναφέρετε το ποσό των προηγούμενων δηλώσεων, που πληρούν την ίδια περίοδο, λειτουργία και έννοια, μόνο εάν πρόκειται για συμπληρωματική δήλωση.

- Πλαίσιο 8: Υποδεικνύεται το αποτέλεσμα της προσθήκης των τετραγώνων 6 και 7.

Το μοντέλο 123 έχει μια ετήσια παραλλαγή που συγκεντρώνει το αποτέλεσμα του αθροίσματος όλων αυτών των τριμηνιαίων μοντέλων, είναι το Μοντέλο 193.