I Spanien er skattekravene ret strenge, så der for hver type arbejde eller operation er designet specifikke dokumenter til deres respektive erklæringer for det statslige skattevæsen.

Vi er alle forpligtede til at overholde vores toldansvar, så i dag vil vi se et af disse dokumenter krævet af statskassen.

Hvad er model 232?

Dette er et dokument, der fungerer til at informere skattebureauet, erklæringerne på grund af relaterede operationer, eller hvis du har et forhold til lande eller territorier med lav beskatning eller med andre ord kaldet skattely.

Hvad er transaktioner med nærtstående parter?

De henviser til de handlinger, der er foretaget mellem juridiske eller fysiske personer, der har familie- eller kommercielle bånd. For eksempel de operationer, der udføres mellem partnere i et firma eller den samme person, der administrerer flere enheder eller sammen med deres direkte slægtninge.

Transaktioner med nærtstående parter skal være underlagt regelmæssige markedspriser for ikke at tillade nogen form for svindel på grund af omkostningsreduktion i nævnte aktiviteter.

Disse priser skal være retfærdige og regelmæssige som de, som uafhængige enheder eller personer, der ikke har nogen forbindelse, er underlagt, og at de respekterer konteksten med fri konkurrence.

Hvem skal indsende formular 232?

Dette dokument er af informativ karakter, som både beslægtede enheder og skatteydere af selskabsskat og indkomstskat for ikke-beboere med fast etablering skal erklære for deres udførte operationer.

Ligesom de institutioner under indkomstfordelingssystemet, der er dannet i udlandet, men som er til stede i Spanien.

For at præsentere dette dokument for statskassen skal følgende aspekter være opfyldt:

- De samlede aktiviteter, der udføres inden for regnskabsåret inden for samme værdiansættelsesmetode, er større end 50% af institutionens officielle beløb.

- De samlede aktiviteter, der udføres inden for regnskabsåret, er større end 100.000 euro i specifikke operationer under samme type og værdiansættelsesmetode.

- På samme måde har tallene, der udfører operationer inden for det samme regnskabsår med den samme person eller institution knyttet til beløb over 250.000 euro, så længe de ikke er specifikke operationer, ansvaret for at præsentere denne model.

Hvad er specifikke operationer?

Operationer udført af en fysisk person eller en institution, der betaler sine gebyrer i moduler, når denne fysiske person og deres familiemedlemmer har en andel, der er lig med eller større end 25% af virksomheden.

Operationer udført af enkeltpersoner eller institutioner, der er bosiddende i områder med lav skat, med visse undtagelser.

Overførsel af virksomheder eller aktier eller procentdel af aktier inden for et selskab eller institution, der ikke er børsnoteret.

Overførsel af fast ejendom eller ikke-materielle aktivaktier, som i tilfælde af tildeling af retten til at bruge et patent.

Hvordan udfyldes formular 232?

Hvis du allerede er sikker på, at du er en del af dem, der kræves for at præsentere dette dokument, skal du følge følgende trin for at udfylde denne formular.

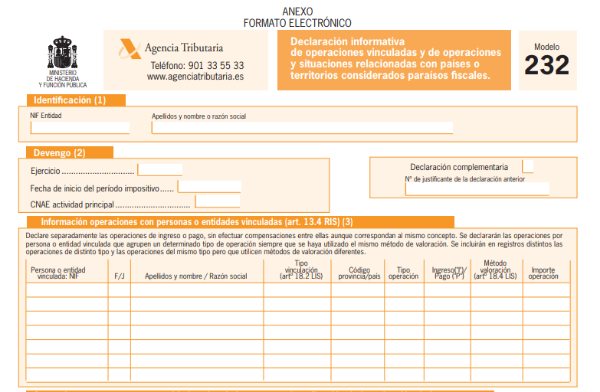

- Identifikationsdata: Som det er normalt i alle modeller, skal der indtastes identitetsdata såsom navn, efternavn, firmanavn og NIF.

- Periodisering: træningsåret afsluttes automatisk, når du indtaster datoen for begyndelsen af takstperioden.

- Det er nødvendigt at angive CNAE-koden for din hovedaktivitet. Du bliver også nødt til at markere med et "X", hvis dette dokument er et supplement eller erstatning. Supplerende, hvis du vil tilføje flere data fra en model, der allerede er præsenteret, eller erstatte, hvis du vil annullere og erstatte en allerede præsenteret model. Du bliver bedt om at indtaste koden for den model, du henviser til i nogen af tilfældene.

Blok I: Oplysninger om operationer med beslægtede personer eller enheder

Her skal du individuelt udfylde hver operation udført af enheden eller personen, der er under den samme værdiansættelsesmetode i den samme post. Hvis de er forskellige værdiansættelsesmetoder, skal de også være forskellige optegnelser.

Hvad skal bemærkes for hver operation?

Identifikationsdataene for den tilknyttede person eller enhed skal indtastes, såsom navne, efternavne, firmanavn og NIF. For dem, der ikke er fast bosiddende i Spanien, skal skatteidentifikationsnummeret for deres oprindelsesland angives.

I kolonne F / J skal du angive, om du er en fysisk eller juridisk person. Du har mulighed for at placere "en anden", hvis du ikke tilhører nogen af disse to, som en fast etablering af en ikke-hjemmehørende institution i Spanien skal gøre.

Du skal angive den type kobling, som den er underlagt drift. Her vises flere muligheder, hvor du skal vælge de tilsvarende.

For sammenkædede operationer udført af tal, der er bosiddende i landet, vil det være nødvendigt at indtaste koden for deres respektive provins. I tilfælde af ikke-hjemmehørende åbnes en liste med muligheder for at vælge den tilsvarende.

I afsnittet "Indkomst / betaling" skal disse indtægtsoperationer for betalingspersonerne specificeres, hvilket angiver dem med henholdsvis "I" eller "P". Ifølge dine oplysninger angiver systemet værdiansættelsesmetoden. Hvis de bruger forskellige værdiansættelsesmetoder, er det nødvendigt at udføre operationerne i forskellige optegnelser, selvom de er af samme type.

For at afslutte denne første blok skal du indtaste summen af hver operation i euro ekskl. Moms.

Blok II: Transaktioner med beslægtede personer eller enheder i tilfælde af reduktion af indkomst fra visse immaterielle aktiver.

Her vil det være nødvendigt at indtaste identifikationsnummeret på skatteyderens matrix. I tilfælde af at dette moderselskab ikke har bopæl på spansk område, hvilket betyder, at det ikke har en NIF, er det nødvendigt at angive skatteidentifikationsnummeret for oprindelseslandet.

Virksomhedsnavnet på skatteyderens moderinstitution skal indtastes.

Identifikationsdataene for den person eller tilknyttede enhed, der lejer huslejerne, skal indtastes. Derefter finder du en anden kolonne F / J for at angive, om det er en fysisk eller juridisk person, med mulighed for at placere "andet", hvis det er tilfældet. Du vil også angive navne, efternavne og firmanavn.

Du skal indtaste provinsens eller landets kode i tilfælde af ikke-bosiddende, forbindelsestypen og operationens størrelse.

Blok III: Operationer med lande eller territorier kaldet skatteparadiser

Den type operationer, der udføres i regnskabsåret, skal verificeres.

Indtast identitetsdataene for den person eller institution, der er bosat i det område eller land kaldet skatteparadis, som du har udført de relaterede operationer med. Du skal angive, om det er en fysisk eller juridisk person, og indtaste koden for det område eller land, hvor din skattebopæl hører hjemme.

Du skal angive landet eller territoriet og operationens størrelse.

Du skal differentiere operationstypen med følgende muligheder:

- Besiddelse af betydelige værdier af kapitalgrundlag for institutioner inden for denne form for territorium.

- Besiddelse af værdipapirer fra kollektive investeringsenheder dannet i denne form for territorium.

- Besiddelse af værdipapirer med fast indkomst, der er noteret på sekundære markeder i denne form for område.

I det næste afsnit skal du angive virksomhedsnavnet eller navnet på den deltagende institution, hvis du er i tilfælde 1 eller 2, eller af den udstedende institution, hvis du er i 3.

Angiv det land eller territorium, der er klassificeret som fiskalt område, dets respektive kode og operationens størrelse i euro sammen med procentdelen af deltagelsen af de opnåede beløb, dette kun i tilfælde 1 og 2.

Hvornår skal formular 232 indgives?

Dette dokument indsendes elektronisk via statens skatteforvaltnings webportal, det er nødvendigt at have det digitale certifikat.

Hvis den samme skatteyder ikke kan præsentere det, kan hans juridiske repræsentant gøre det.

Præsentationen af denne model skal foretages den ellevte måned efter afslutningen af den tarifperiode, hvortil der henvises i det samme dokument. Generelt er det udtrykket, der gives fra 1. til 30. november.

Da denne model er relativt ny, kan den blive ændret, og det er bedst at være opmærksom på eventuelle ændringer foretaget af statskassen, da det kan medføre ændringer for dine økonomiske aktiviteter.