Model 216 svarende til IRNR handler om indkomstskat fra ikke-hjemmehørende. Det er en skat, der er reguleret af lov 41/1998 af 9. december, som regulerer beskatningen af "ikke-beboere" på en samlet måde. Denne lov blev implementeret for at etablere de internationale forbindelser for alle de passive mennesker, der udviklede sig på det tidspunkt, og som krævede denne type lovgivning.

I ikke-resident indkomstskat (IRNR), "Det er af direkte art, og at beskatning af indkomst opnået i Spanien af enkeltpersoner eller enheder, der ikke er bosiddende i dette land"

I strukturen i det spanske skattesystem er der visse kriterier, der kræver at være underlagt en bestemt skat, blandt dem er:

- Personlig forpligtelse hyldest: Det anses for, at en person, der bor i Spanien, skal betale den indkomst, han har i dette land eller i et andet.

- Kongelig forpligtelses hyldest: Det anses for, at en person, der ikke bor i Spanien, men som har aktiver i dette land, skal betale den respektive hyldest.

Hvem er beboer, og hvem ikke?

En fysisk person eller enhed, der er bosat på spansk territorium, anses for at være dem, der opfylder følgende krav i henhold til det statslige skattemyndighedsagentur (AEAT):

- Alle dem, der opholder sig mere end 183 dage i løbet af et kalenderår inden for landet. Det skal betragtes, at summen tager højde for sporadiske fravær, så længe; skatteyderne beviser ikke skatteophold i et andet land.

- Hovedkernen eller grundlaget for skatteyderens aktiviteter eller økonomiske interesser skal være placeret direkte på det spanske område direkte eller indirekte.

- De mennesker, der er afhængige af denne fysiske person (de kan være ægtefællen, der ikke er lovligt adskilt, og de mindreårige børn) bor sædvanligvis på spansk område.

Bemærk: Hvis nogen ikke opfylder nogen af disse krav, vil de blive betragtet som ikke-hjemmehørende og skal derfor udfylde formular 216 og årligt i henhold til formular 296.

Hvem skal betale INRN og overholde Model 216?

I henhold til artikel 13 i loven om ikke-hjemmehørende indkomstskat (IRNR) skal følgende tilfælde betale IRNR:

- De personer eller enheder, der ikke er bosiddende på spansk territorium, men får indkomst der, undtagen dem, der allerede bidrager til betaling af personlig indkomstskat (IRPF).

- De fysiske personer, der er udlændinge, der på grund af deres beskæftigelsesstatus i diplomatiske eller konsulære kontorer bor på spansk område.

- Alle de enheder under indkomstfordelingsordningen, der har tilstedeværelse på spansk område, men som er etableret uden for Spanien.

- De forsikringsselskaber, der har deres bopæl i en anden medlemsstat i "Det Europæiske Økonomiske Samarbejdsområde", der opererer i Spanien under ordningen med gratis levering af tjenester i forhold til de operationer, der udføres her.

- Disse tildelingsfirmaer har ansvaret for opbevaring eller indbetaling på virksomhedens eller den autoriserede persons konto. I disse tilfælde kan disse præmier for visse lotterier og væddemål være fritaget.

Hvad er fristen for at indgive formular 216?

For at betale ikke-hjemmehørende indkomstskat (IRNR) skal retur 216 indgives kvartalsvis inden for de første 20 dage i henholdsvis april, juli, oktober og januar og specificeret nedenfor:

- 1. trimester: fra 1. til 20. april, begge dage inkluderet.

- 2. trimester: fra 1. juli til juli, begge dage inkluderet.

- 3. trimester: fra 1. til 20. oktober, begge dage inkluderet.

- 4. kvartal: fra 1. til 20. januar, begge dage inkluderet.

I tilfælde af store virksomheder erhverves betalingen af denne model 216 månedligt.

IRNR-erklæringen kan afgives i enhver samarbejdende enhed, som de er; Banker, sparebanker, kreditforeninger osv., Der er placeret på det spanske område under hensyntagen til, at erklæringen har de respektive identifikationsmærkater vedhæftet.

Sagen kan forekomme, hvor der ikke er tilbageholdelse, men det skal være klart, at uanset om denne mulighed opstår, er IRNR-erklæringen obligatorisk, hvilket resulterer i en Negativ erklæring. Hvis dette er tilfældet, kan erklæringen bruges direkte uden at foretage indbetaling med certificeret post i følgende afdelinger:

- I den centrale delegation for store skatteydere.

- I ledelsesenhederne i store virksomheder.

- I delegationen eller administrationen af det statslige skatteforvaltningsagentur (AEAT), der svarer til skatteyderens skattemæssige hjemsted. Det skal tages i betragtning, at hvis de tilsvarende identifikationsmærkater ikke er vedhæftet, skal der muligvis fremlægges en fotokopi af kortet eller dokumentet, der viser skatteidentifikationsnummeret.

I det særlige tilfælde, hvor en fysisk person afgiver erklæringen direkte på Skattekontorets kontorer, er det ikke nødvendigt at vedhæfte en fotokopi af dokumentet, der attesterer NIF.

Bemærk: Hvis afviklingen af IRNR udføres i tide til den fastsatte periode af årsager uden for deres kontrol, kan skattebureauet fastsætte en sanktion, hvis værdi afhænger af, om den modtager noget tidligere krav.

Hvordan udfyldes formular 216 af IRNR?

Skatteformularerne og i dette særlige tilfælde Formular 216 af IRNR kan fås ved at få adgang til det elektroniske hovedkvarter for Skattebureauet ved at klikke på afsnittet procedurer, skatter og afgifter. Derefter i ikke-hjemmehørende indkomstskat og model 216.

Før du udfylder formular 216, er det vigtigt at kende de aftaler, som Spanien har underskrevet med andre lande for at undgå skatteunddragelse af indkomst- og formuesskatter. Disse aftaler kan høres via Dobbeltbeskatningsaftale, hvor du også kan se den indkomst, der skal betales, og i hvilket land betalingen skal foretages.

Når først trinnet i det foregående afsnit er blevet afklaret, vil trinene blive taget for at udfylde formular 216 af IRNR:

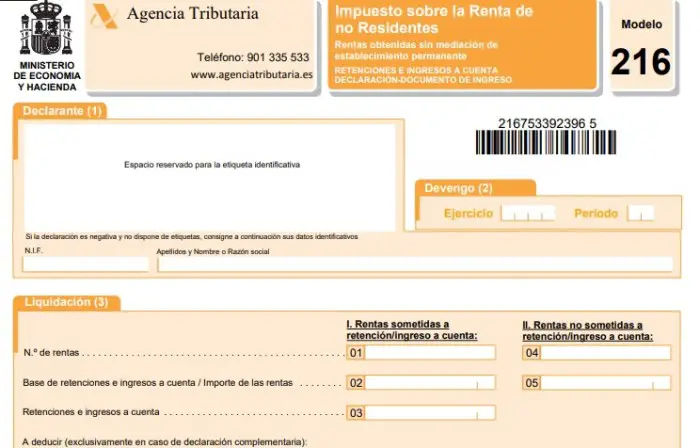

- Deklarant: Identifikationsmærker skal være knyttet til denne del og leveres af State Tax Administration Agency (AEAT). Hvis disse etiketter ikke er tilgængelige, skal de tilsvarende identifikationsdata udfyldes.

- Periodeafgrænsning: Her udfyldes data for regnskabsåret og perioden eller kvartalet svarende til erklæringen. I tilfælde af en månedlig model, der i dette tilfælde gælder for store virksomheder, skal måneden specificeres.

- Afregning: I denne del af modellen er der to trin, der er:

- Indkomst underlagt tilbageholdelse eller indbetaling på konto:

Boks 01: Du skal skrive det samlede antal indkomster, hvor der er forpligtelse til at tilbageholde eller foretage en indbetaling på kontoen i den måned eller kvartal, der er genstand for erklæringen.

Boks 02: Indtast den samlede sum af tilbageholdelses- eller kontoindkomstgrundlaget til den indkomst, der skal angives i felt 01.

Boks 03: Det samlede beløb på tilbageholdelse og acontobetalinger, der svarer til den indtægt, der er angivet i felt 01, er angivet her.

- Indkomst, der ikke er tilbageholdt eller indbetalt på konto:

Boks 04: Her skal du indtaste det samlede antal skattepligtige indkomster, der er fritaget for tilbageholdelse eller depositum på kontoen.

Rubrik 05: Indtast det samlede beløb for den indkomst, der er angivet i felt 04.

Boks 06: Indtast de resultater, der skal indtastes fra det forrige afkast for det samme koncept, år og periode (dette gælder kun i tilfælde af et supplerende afkast).

Boks 07: Indtast det beløb, der svarer til subtraktion af felter 03 og 06.

- Login: I denne del skal du markere det "X" i feltet, der svarer til betalingsmetoden, og derefter skrive beløbet med det beløb, der skal indtastes, i det felt, der er aktiveret. Det er vigtigt, at dette beløb svarer til beløbet i boks 07. Hvis der sker en indbetaling pr. Kontosaldo, skal dataene i feltet, der siger: Client Account Code (CCC), udfyldes.

- Negativ erklæring: Dette felt skal være markeret med et "X", hvis der præsenteres en indtægt, der ikke er tilbageholdt eller indbetalt, og at beløbet for tilbageholdelse og kontobetalinger er lig med nul (det i felt 03).

- Supplerende: Dette felt skal være markeret med et "X", hvis det foregående udsagn svarer til det samme koncept, år og periode. Hvis det er tilfældet, skal støttedokumentnummeret, der angiver den tidligere erklæring, skrives.

- Virksomhed: I denne del skal du placere underskrift fra indehaveren, af den person, der er forpligtet til at foretage betalingen på konto, eller af en repræsentant for en af ovenstående, der indgiver returneringen. Datoen for erklæringen skal også tilføjes.