Vi har alle en pligt til at betale vores skattebeløb, og her i Spanien er kravene til denne sag ret strenge. Der er et stort antal dokumenter at præsentere for Statens skatteforvaltningsagentur til vores respektive toldangivelser.

Alle os, der arbejder i Spanien, er forpligtet til at annullere vores skatter, og udlændinge, der arbejder inden for spansk område, er ikke fritaget herfra, for dette eksisterer model 151, som vi vil tale om næste.

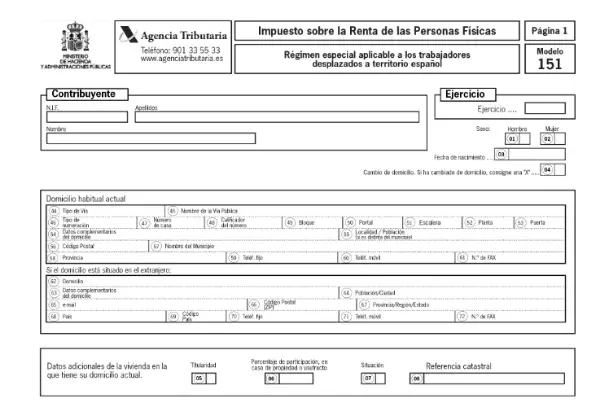

Hvad er model 151?

Dette er en formular, der skal indsendes til AEAT til erklære betaling af told, af udlændinge, der er i en arbejdssituation, midlertidigt inden for spansk område. Dette er baseret på, hvad der er fastsat i artikel 93 i lov om personlig indkomstskat.

til få skatteophold og være i stand til at bidrage med formular 151, Du skal have et ophold længere end 183 dage efter, at fordrivelsen opstod.

Denne lov er af mange kendt som Beckham-loven, fordi denne spiller var en af de første fordrevne, der blev anvendt denne moderering.

Hvem skal indsende formular 151?

Dette dokument er obligatorisk for alle de arbejdstagere, der er fordrevet til spansk territorium, og som har skattemæssigt ophold. For at overholde denne ordning skal skatteyderne opfylde følgende krav:

- Ikke at have en opholdsperiode i Spanien ti år før den nuværende fordrivelse. Tarifbetalingen via denne model er kun mulig, hvis du ikke har haft ophold i det spanske område i de foregående 10 skatteår. Dette gælder ikke for udlændinge, der kun har rejst i landet.

- Det er ikke udpeget til udlændinge, der ønsker at få beskæftigelse i Spanien. Kun dem, der er blevet fordrevet af en tidligere kontrakt bortset fra professionelle atleter.

- Udlændingen skal være medarbejder i en virksomhed eller enhed etableret på det spanske område for at kunne præsentere dette dokument.

- Hvis du er i situationen som administrator af et selskab, hvor du ikke tager en del af dets kapital, eller hvis din deltagelse ikke kræver vederlaget for den respektive enhed.

- Du må ikke have indkomst på grund af permanent ophold i Spanien.

Hvornår skal formular 151 indgives?

Anvendelsen af denne skatteordning gennemføres fra det første år, hvor udlændingen får sit skattemæssige ophold som skatteyder i Spanien. Med andre ord fra det første år, hvor forskydningen blev foretaget.

Denne situation skal meddeles skattemyndigheden efter en periode, der ikke overstiger seks måneder fra begyndelsen af den økonomiske aktivitet. De skatteydere, der flyttede inden 1. januar 2015, skal Brug formular 150 til at betale dine gebyrer.

I tilfælde af at det er en erklæring, der skal betales ved hjælp af en direkte debitering, kan dette udføres fra begyndelsen af løbetiden Indtil 25. juni.

Sådan arkiveres formular 151?

Dette dokument leveres elektronisk gennem AEAT webportal. Du skal have det elektroniske certifikat eller elektronisk DNI og Cl@ve PIN-koden for at få adgang.

Når du er kommet ind på skattebureauets websted, skal du klikke på "Procedurer" og derefter på "Indsend erklæring" hvor du kan vælge den ønskede adgang.

Hvordan udfyldes formular 151?

Når du er kommet ind på siden, kan du begynde at udfylde formularen. I systemet er alle de monetære beløb, der anmodes om inden for modellen, angivet i euro, hvor beløbene til venstre for boksene og decimaler på højre side skrives, hvilket kun vil være to cifre.

De krævede data i form 151 er:

Oplysninger og identitetsdata for skatteyderne, for dette skal de være registreret i skatteydernes folketælling.

- For- og efternavn

- NIF

- År, der skal erklæres

- Køn

- Fødselsdato

- Hjemme adresse

- Repræsentative data, hvis erklærerne er døde, legater eller arvinger.

- Beløb, der er øremærket til sociale ydelser.

- Supplerende erklæring.

Afkast, indkomst og overskud:

I dette afsnit bestemmes alle typer positive overskud og henførbare indtægter fra fast ejendom. Også de afkast, hvortil tilbageholdelse eller betalinger på kontoen vil blive anvendt på grund af overførsler eller tilbagebetaling af aktier eller samarbejde i investeringsselskaber og fonde.

- Fortjeneste og overskud, der henføres til, udgør i det generelle skattepligtige grundlag.

- Overskud, der skal konstitueres i det skattepligtige grundlag for opsparingen.

- Indtægter, der vil blive anvendt tilbageholdelse eller kontobetalinger på grund af overførsler eller tilbagebetaling af aktier eller samarbejde i selskaber og investeringsfonde.

- Indtægter fra fast ejendom.

- Indtægter ikke fra overførsler af aktiver, der udgør det generelle skattepligtige grundlag.

- Resten af indtægterne fra overførsler af aktiver udgør det skattepligtige besparelsesgrundlag.

Skattepligtig basis og beregning af taksterne og fradrag for erklæringen.

I denne del vil de samlede gevinster og beregningen af de deraf følgende gebyrer blive angivet.

- Beskatningsgrundlag: generelt og opsparing.

- Beregning af taksten og opgørelsens samlede værdi.

- Regularisering ved hjælp af en supplerende erklæring.