Avemu tutti u duvere di pagà i nostri monti fiscali, è quì in Spagna i requisiti riguardanti questa materia sò abbastanza stretti. Ci hè un gran numeru di documenti da presentà à u Agenza Amministrazione Tributaria di u Statu per e nostre rispettive dichjarazioni tariffarie.

Tutti noi chì travagliamu in Spagna sò obligati à annullà e nostre tasse è i stranieri chì travaglianu in u territoriu spagnolu ùn sò micca esentati da questu, per questu ci hè u 151 modello, di quale ne parleremu dopu.

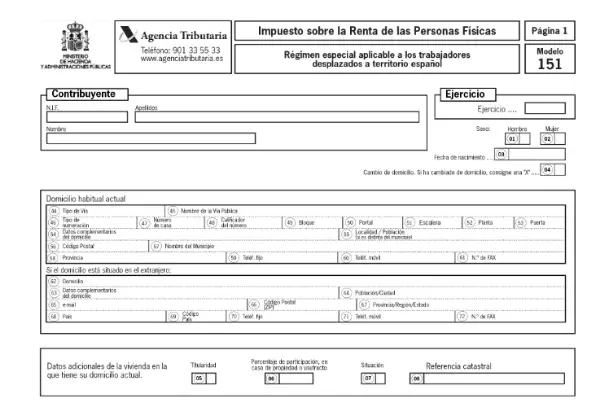

Chì ghjè Modellu 151?

Questa hè una forma chì deve esse presentata à l'AEAT à dichjarà u pagamentu di i diritti, da stranieri chì si trovanu in una situazione di travagliu, temporaneamente in u territoriu spagnolu. Questu hè basatu annantu à ciò chì hè stipulatu in l'articulu 93 di a Legge di l'Imposti nantu à u Rivenutu Persunale.

sobre uttene a residenza fiscale è esse capace di cuntribuisce cù u Modulu 151, Duvete avè un sughjornu più di 183 ghjorni dopu u spostamentu.

Questa Lege hè cunnisciuta da parechji cum'è a Legge Beckham, perchè stu ghjucatore hè statu unu di i primi spiazzati à esse applicata sta moderazione.

Quale deve presentà u Modulu 151?

Stu documentu hè ubligatoriu per tutti quelli travagliadori chì sò stati spustati in u territoriu spagnolu è chì anu residenza fiscale. Per rispettà stu regime, u contribuente deve esse qualificatu cù i seguenti requisiti:

- Ùn avè micca un periodu di residenza in Spagna dieci anni prima di u spustamentu attuale. U pagamentu di a tarifa per mezu di questu mudellu serà pussibule solu sè ùn avete micca avutu residenza in u territoriu spagnolu durante i 10 anni fiscali precedenti. Questu ùn vale micca per i stranieri chì anu viaghjatu solu in u paese.

- Ùn hè micca designatu per i stranieri chì volenu uttene un impiegu in Spagna. Solu quelli chì sò stati spiazzati da un cuntrattu precedente, eccettu atleti prufessiunali.

- U strangeru deve esse cum'è impiegatu di una sucietà o entità stabilita in u territoriu spagnolu, per pudè presentà stu documentu.

- Se site in situazione di amministratore di una sucietà induve ùn participate micca à u so capitale, o se a vostra participazione ùn stipula micca a cunsiderazione di l'entità rispettiva.

- Ùn deve micca avè redditu per via di residenza permanente in Spagna.

À chì ora deve esse presentatu u Form 151?

L'applicazione di stu regime fiscale serà effettuata da u primu annu chì u strangeru ottiene a so residenza fiscale cum'è contribuente in Spagna. In altre parolle, da u primu annu chì u spustamentu hè statu fattu.

Questa situazione deve esse notificata à l'Agenzia Tributaria, dopu un periodu chì ùn supera micca sei mesi da u principiu di l'attività economica. Quelli contribuenti chì si sò trasferiti prima di u 1u di ghjennaghju 2015, devenu aduprate u Modulu 150 per pagà e vostre tasse.

In casu chì si tratta di una dichjarazione da pagà, per mezu di un addebitu direttu, questu pò esse effettuatu da u principiu di u mandatu Finu à u 25 di ghjugnu.

Cume archivà u Modulu 151?

Stu documentu hè mandatu in modu elettronicu, attraversu u Portale web AEAT. Duvete avè u certificatu elettronicu o DNI elettronicu è u Cl @ ve PIN per accede.

Una volta entratu in u situ web di l'Agenzia Fiscale, duvete cliccà nantu à "Procedure" è dopu "Mandà dichjarazione" induve pudete sceglie l'accessu chì vulete.

Cumu riempie u Modulu 151?

Dopu avè entratu in a pagina, pudete cumincià à compilà u modulu. In u sistema, tutti l'ammonti monetarii chì sò richiesti in u mudellu sò indicati in euro, scrivendu i quantità à u latu sinistro di e scatule è i decimali à u latu di dirittu, chì saranu solu duie cifre.

I dati richiesti in u Form 151 sò:

Informazione è dati d'identità di u contribuente, per questu, deve esse registratu in u Censu di i Contribuenti.

- Cognome è Cognome

- TIN

- Annu da dichjarà

- sesso

- Data di nascita

- Indirizzu di casa

- Dati riprisentativi in casu chì i dichjaranti sianu morti, legatarii o eredi.

- Quantità di quantità destinate à prestazioni sociali.

- Dichjarazione supplementaria.

Ritorna, redditu è prufitti:

In questa sezione, tutti i tipi di prufitti pusitivi è redditi attribuibili da l'immubiliare seranu determinati. Inoltre, quelli ritorni à i quali ritenute o pagamenti à contu saranu applicati per via di trasferimenti o rimborsu di azzioni o cullaburazioni in Cumpagnie è Fondi d'investimentu.

- Prufitti è prufitti attribuiti à custituisce in a basa imponibile generale.

- Prufitti da custituisce in a basa imponibile di u risparmiu.

- Redditu chì serà applicatu ritenute o pagamenti à contu per via di trasferimenti o rimborsu di azzioni o cullaburazioni in Cumpagnie d'investimentu è Fondi.

- Entrate da trasferimenti immubiliari.

- Redditu micca da trasferimenti di beni per custituisce a basa imponibile generale.

- Resto di redditu da i trasferimenti di l'assi per custituisce a basa imponibile di u risparmiu.

Base imponibile è computazione di i tariffi è a deduzione di a dichjarazione.

In questa parte, l'ammonti totali di i profitti è u calculu di e tasse cunsequenti saranu indicati.

- Base imponibile: generale è risparmiu.

- Càlculu di a tarifa è u tutale di a dichjarazione.

- Regularizazione per mezu di una dichjarazione supplementaria.