Stu documentu hè a dichjarazione attraversu chì e PMI è i lavoratori autonomi realizanu uiquidazioni di ritenute di redditu per contu di l'Imposti nantu à u Rivenutu Persunale, di l'Imposti nantu à i Rivenuti Non Residenti è di l'Imposti di e Società, nantu à certi guadagni di capitale è certi redditi. Stu mudellu deve esse presentatu à u Tesoru ogni trè mesi.

E retenzioni applicate à u redditu u più cumunu in l'indipendenti è in e PMI, sò quelle chì anu da fà cù quelle di l'affittu urbanu, è i prufitti di l'attività ecunomica è di u travagliu, chì in questu casu currispondenu à u mudelli 115 è 111 rispettivamente, ma a presentazione di stu documentu hè assai pertinente ogni trimestre ancu s'ellu ùn hè micca una dichjarazione chì si riferisce l'attività ecunomiche di u contribuente.

Revenutu da capitale mobili

Queste si riferenu à guadagni è cunsiderazione chì venenu da beni di natura mobili, cume interessi, prufitti da prudutti bancari, affitti d'affari, trà altri.

In altre parolle, sò diffirenti di redditu da l'immubiliare o chì ùn sò micca in leia cù l'attività ecunomiche svolte da u contribuente.

Quale deve presentà u Modulu 123?

l autonomi, Cumunità di Bè è PMI chì anu l'obbligazione di trattene o pagà per contu di l'Imposti nantu à u Rivenutu Persunale (IRPF), di l'Imposti nantu à u Rete di i Non Residenti (IRNR) è di l'Imposti di e Società, chì producenu redditu da capitale mobili. Un esempiu di questu seria una sucietà chì dispensa i benefici, o un freelance chì paga interessi nantu à prestiti non bancari.

In casu di rivenuti da capitale mobili chì sò liberi da ritenute di quantità, devenu esse dichjarati, ma tenendu contu chì u risultatu serà nulu, ciò chì significa chì serà necessariu marcà a casella di dichjarazione negativa.

Se ùn avete micca ricevutu i rendimenti di u capitale mobili in u termine da dichjarà, allora ùn serà micca necessariu presentà u Modulu 123.

Cumu hè furmatu è annullatu u Form 123?

Per presentà stu mudellu, pudete fà forma faccia a faccia solu in casu d'individui, in l'uffizii fiscali. Pò esse ancu fattu da modu elettronicu, aduprendu u certificatu digitale, visitendu u situ web di u Tesoru.

In casu chì a deduzione di u stabilimentu sia pagata è l'importu sia fattu cù addebitu direttuQuesta pò esse fatta solu in modu elettronicu, è ùn ci serà micca bisognu di participà à a banca, per questa ragione u Tesoru aumenterà u pagamentu di u risultatu in u vostru contu u 20 di i mesi chì a rimessa deve esse presentata.

In casu chì u pagamentu ùn sia micca effettuatu per addebitu direttu, deve esse regolatu in unu di l'uffizii induve hè accordata a ricevuta di pagamentu chì include u NRC (Numeru di Riferimentu Completu) chì deve esse capace di inviate u Modulu 123 elettronicamente.

Chì sò i termini per invià u Form 123?

A presentazione di stu documentu pò esse fatta trimestrale o mensile. U trimestrale hè u più cumunu per i salariati è e PMI, è in questu modu hè presentatu in u periodu da u 1 à u 20 di ghjennaghju, d'aprile è d'ottobre, chì coincideria cù a dichjarazione di l'IVA è di l'imposte nantu à u redditu persunale. E dichjarazioni per i mesi di lugliu è d'aostu seranu presentate in settembre.

A presentazione mensile hè fatta solu da u i big kumpaniji, chì li travaglianu cun quantità superiori à 6.010.121,04 euro. A presentazione hè fatta ogni mese durante i primi vinti ghjorni di calendariu, eccettu di lugliu, chì u termine currisponde à tuttu u mese d'aostu è i primi vinti ghjorni di settembre.

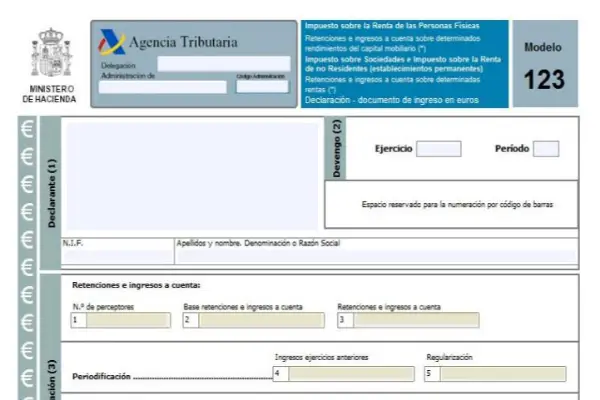

Cumu riempie u Modulu 123?

U modu per compilà sta forma hè simile à quellu di u mudelli 111 o 115.

A prima sezione hè a sezione d'identificazione, quì tutti i dati di u contribuente devenu esse inseriti, seguitu da a sezione di accrual, dopu a sezione di liquidazione, dopu a sezione complementaria è di redditu.

A parte di u stabilimentu hà ottu quatrati Chì sò:

- Casella 1: A quantità di contribuenti chì anu ottenutu ritorni da u capitale mobile deve esse inclusa quì.

- Casella 2: Tutte e basi di ritenuta è di depositu sò aghjunte quì.

- Casella 3: U pagamentu integrale di e retenzioni è pagamenti in contu realizatu in u termini chì hè dichjaratu.

- Casella 4: questa casella è quelle successive devenu esse cumpletate solu in casi specifici induve sò stati ricevuti redditi da capitale mobili in i quali pagamenti à contu sò stati fatti in funzioni prima di 1999 è in 2018 si applica a ritenuta è a regularizazione conclusiva:

- Casella 5: rende a deduzione di a deduzione di ritenute è pagamenti conclusivi à contu l'ammontu di pagamenti in contu realizati in funzioni precedenti à u 1999 chì currispondenu à quelle, puru chì a differenza sia positiva.

- Casella 6: Quì inserite l'aggiunta di ritenute è pagamenti à contu è u so rispettivu regolamentu. In altre parolle, serà l'aghjuntu di e caselle 3 è 5.

- Casella 7: In questa scatula duvete indicà a quantità di e dichjarazioni precedenti, cumplendu u listessu periodu, funzione è cuncettu, solu s'ellu hè una dichjarazione complementaria.

- Casella 8: U risultatu di l'addizione di e scatule 6 è 7 hè indicatu.

U mudellu 123 hà una variante annuale chì riunisce u risultatu di a somma di tutti questi mudelli trimestrali, hè u mudellu 193.