En el següent article, es donarà a conèixer de forma detallada tot el que s'ha de saber sobre el Model 349 que correspon a la declaració recapitulativa d'operacions intracomunitàries. Pel que fa a aquest model de l'AEAT, es presentarà que es tracta, els que estan en l'obligació de declarar, en quin temps, com fer-ho i quina és la relació que té amb el Model 303.

Què és el Model 349 de l'AEAT?

El Model 349 es tracta d'una declaració informativa per mitjà de la qual les persones físiques (autònomes) i jurídiques (empreses) especifiquen totes les seves operacions intracomunitàries. Això vol dir, que aquests declarants emeten tota aquella compravenda de béns i / o serveis que es realitzen a una empresa o professional que es trobi ubicat en un altre estat pertanyent a la Unió Europea.

Per realitzar aquesta declaració informativa d'operacions intracomunitàries és important destacar que s'ha d'estar donat d'alta en el Registre d'Operacions Intracomunitàries (ROI), disposar de NIF intracomunitari i emetre la factura sense IVA.

El NIF intracomunitari, també anomenat nombre d'operador intracomunitari, és un número d'identificació que obtenen les empreses o els professionals després de fer la inscripció en el Registre d'Operacions intracomunitaris per a realitzar vendes o per poder prestar un determinat servei. Aquesta inscripció es realitza mitjançant l'Agència Estatal d'Administració Tributària o Agència Tributària (AEAT).

Qui està en l'obligació de presentar el Model 349 de l'AEAT?

El Model 349 s'aplica i és d'obligatorietat per a tots aquells subjectes passius de l'Impost sobre el Valor Afegit (IVA), És a dir, qualsevol que sigui el règim de l'IVA en el que tributin i amb independència de quantia, que hagin realitzat operacions intracomunitàries, és a dir, que ha de notificar a Hisenda sota la presentació de el model 349 sota les següents condicions i, s'aplica als subjectes que:

- Adquireixin béns a empreses situades en països membres de la Unió Europea (UE).

- Embenen béns a empreses situades en països membres de la UE.

- Prestin algun servei a membres de la UE.

- Adquireixin serveis a membres de la UE.

- També inclouen totes aquelles persones passives que realitzin lliuraments de béns subsegüents a adquisicions intracomunitàries exemptes en el marc d'operacions triangulars.

- Venedors que transportin béns a altres estats membres en el marc d'un acord de vendes de béns en consigna.

Important:

Segons la Consulta Vinculant V2525-13 de 26 de juliol 2013, tots aquells subjectes que s'hagin donat d'alta com a operador intracomunitari que no hagin executat cap operació intracomunitària en el període de declaració, "NO ESTARAN EN L'OBLIGACIÓ" de presentar el model 349.

Quan s'ha de presentar el Model 349 de l'AEAT?

Segons l'Art. 81 de l'Reglament de l'Impost, s'assenyala que la presentació de l'Model 349 s'ha de fer de forma mensual i, s'ha de fer durant els vint primers dies. No obstant això, hi ha la possibilitat de presentar-lo de forma trimestral o anual, sempre que es reuneixin els següents requisits indispensables:

- Presentació trimestral: Quan no s'hagin superat els 50.000 euros (sense IVA) en l'import de les operacions intracomunitàries de l'trimestre de referència, ni en els quatre trimestres naturals anteriors.

Si el model 349 es presenta de forma trimestral, Els terminis per a la seva presentació són:

- 1r trimestre: entre l'1 i el 20 d'abril.

- 2on trimestre: entre l'1 i el 20 de juliol.

- 3r trimestre: entre l'1 i el 20 d'octubre.

- 4rt trimestre: entre l'1 i el 30 de gener de l'any següent.

Si el model 349 es presenta de forma mensual, El termini va des de l'1 a l'20 del mes següent.

Si el model 349 es presenta de forma anual, El termini va des de l'1 a l'30 de gener de l'any següent. Aquesta presentació anual, segons el Reial decret llei 3/2020, de 4 de febrer, que modifica l'Art. 81 de l'RIVA amb efectes a partir de l'1 de març de 2020, s'elimina la possibilitat de presentar aquest model 349 amb periodicitat anual durant els 30 primers dies de gener de l'any següent, per a tots aquells empresaris o professionals que estan en l'obligació de la seva presentació en els quals concorregueren les dues de les circumstàncies següents:

- Quan l'import total dels lliuraments de béns i prestacions de serveis (exclòs l'IVA), que s'hagin realitzat durant l'any natural anterior no hagi superat els 35.000 euros.

- Quan l'import total dels lliuraments de béns, que no siguin mitjans de transport nous, exemptes de l'impost d'acord amb el que disposen els apartats ui tres de l'Art. 25 de la Llei de l'Impost realitzades durant l'any natural anterior, no superi als 15.000 euros.

Quines són les formes de presentar el model 349 de l'AEAT?

El model 349 s'ha de presentar exclusivament de manera electrònica, Segons l'entrada en vigència l'Ordre HAC / 174/2020, de 4 de febrer, això d'acord amb el que disposa l'Ordre HAP / 2194/2013, de 22 de novembre, on es regulen els procediments i les condicions generals per a la presentació de determinades autoliquidacions, declaracions informatives, declaracions censals, comunicacions i sol·licituds de devolució, de naturalesa tributària.

Per presentar el model 349 de forma telemàtica, es pot realitzar amb el DNI o un certificat electrònic, a través de l'Oficina Virtual d'Hisenda, oa través d'un Programari de comptabilitat per mitjà de qual es pugui realitzar el càlcul, la descàrrega i la importació de el fitxer des d'un ordinador directament a sistema d'hisenda.

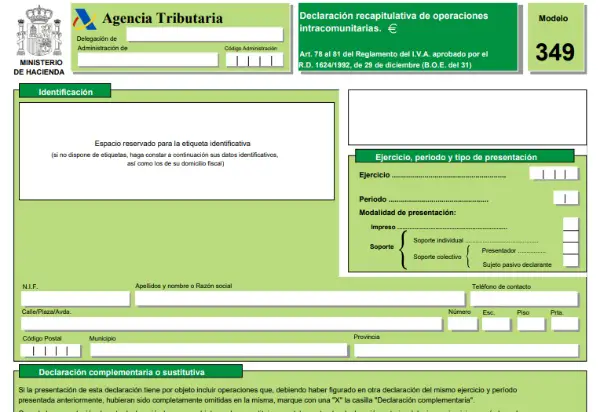

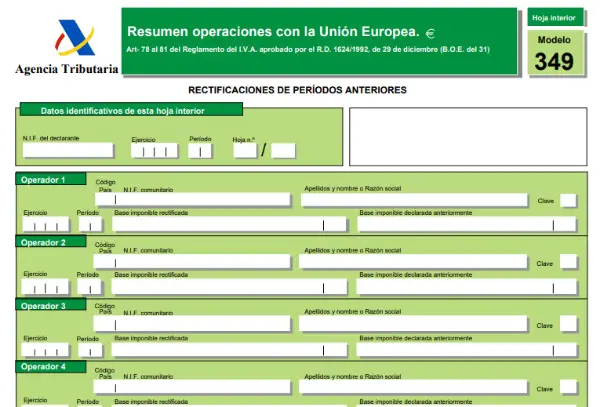

El Model 349 corresponent a la Declaració recapitulativa d'operacions intracomunitàries, es mostra a continuació:

Com omplir el model 349 pas a pas?

Per omplir el model 349 i poder complir amb els requisits establerts per a la declaració informativa de les operacions intracomunitàries de les persones passives s'han de dur a terme els següents passos:

- En el primer full:

- identificació: Aquí s'ha de subministrar dades de la persona declarant (noms i cognoms, NIF, dades de contacte, entre d'altres).

- Exercici, període i tipus de presentació.

- Resum de la declaració: aquí s'ha d'indicar el nombre total d'operacions intracomunitàries, l'import de les operacions, nombre total d'operadors intracomunitaris amb les respectives rectificacions i el seu import.

- Presentació en suport col·lectiu: això en cas d'haver de presentar un full resum per cada persona física (autònom) o empresari individual declarant.

- Data i signatura de l'declarant.

- Administració.

- Fulles següents: En aquestes part interna de la declaració, s'ha d'especificar tota la informació referent a la declaració intracomunitària, com són; relació d'operacions intracomunitàries i rectificacions de períodes anteriors. Entre les dades a subministrar estan:

- Codi de país.

- NIF

- raó social o (Noms i cognoms, de ser el cas).

- Clau (En aquest espai especificar el tipus d'operació).

- Base imposable de l'IVA (De les operacions realitzades).

- Full de rectificacions: en aquest espai es realitza el mateix procediment del full de rectificacions de períodes anteriors.

- La Clau tipus d'operació intracomunitària són les següents:

A Per adquisicions intracomunitàries de béns efectuades pel subjecte passiu que realitza la declaració, s'inclouen les transferències de béns des d'un altre Estat membre de la UE.

E Per lliuraments intracomunitaris de béns efectuats pel subjecte passiu que realitza la declaració, s'inclouen les transferències de béns a un altre Estat membre.

T Per lliuraments en un altre Estat membre subsegüents a adquisicions intracomunitàries exemptes, efectuades en el marc d'una operació triangular.

S Per a les prestacions intracomunitàries de serveis realitzades pel declarant.

I Per a les adquisicions intracomunitàries de serveis que estiguin localitzades en el territori d'aplicació de l'impost, que siguin prestats per empresaris o professionals establerts en un altre Estat que també sigui membre de la UE i el seu destinatari és el declarant.

M Per als lliuraments intracomunitàries de béns posteriors a una importació exempta d'acord amb l'Art. 27.12º que estableix la Llei de l'IVA.

H Aquesta clau és per a lliuraments que siguin efectuades pel representant fiscal segons el que preveu l'Art.86.3 de la Llei, dels béns posteriors a una importació exempta.

Nota: Segons Reial-decret llei de 3/2020, de 4 de febrer, la forma d'enviament dels béns en consigna a un altre Estat membre de la UE, es realitza mitjançant les següents claus:

R Per transferència de béns efectuats.

D Per realitzar devolucions de béns des d'un altre Estat membre de la UE a què prèviament van ser enviats des del territori d'aplicació d'IVA (TAI).

C Per a les substitucions de l'destinatari d'aquells béns que han estat expedits o transportats a un altre Estat membre de la UE.