¿Cómo se presenta el Modelo 202? ¿Qué es y para qué sirve?

El Modelo 202 de la Agencia Tributaria, es una declaración tributaria que se aplica a las entidades para realizar el pago fraccionado del Impuesto de Sociedades (IS), también llamado impuesto sobre la renta o el beneficio de las sociedades. Este es un impuesto que se aplica de forma directa sobre los beneficios de las empresas y sociedades, como una forma de que las entidades puedan adelantar una parte del pago total que se tiene que efectuar cuando se presente la declaración definitiva, mediante el modelo 200. Estos pagos fraccionados, serán deducidos de la cuota total a pagar del IS.

Se parece al Impuesto sobre la renta de las personas físicas (IRPF), pero en vez de obligar a las personas físicas, grava a sociedades y entidades en el ámbito jurídico. Generalmente, este tipo de sociedades incluye a las sociedades limitadas, unipersonales y a partir del año 2014, se implementó a las sociedades civiles, como es el caso, de asociaciones, entidades deportivas o AMPAS escolares que se encontraban exentas si el presupuesto no alcanzaba a los 100.000 euros.

Inicialmente, antes de que se realizara la reforma de este impuesto, había diferentes formas impositivas del Impuesto de Sociedades, que principalmente dependían del tamaño de la empresa y de sus beneficios. Luego, en 2014 se acordó que las grandes empresas debían pagar el 30 % de sus beneficios, mientras que los pymes y las microempresas un 25 %, a excepción de algunos casos en específico que sólo pagaban el 20 %.

A partir de 2016, el Impuesto de Sociedades se rebaja de forma general y al mismo tiempo se unifican ciertos criterios, en donde, se ajusta que todas las empresas (grandes, pymes y microempresas) deben pagar lo mismo, es decir, quedando el porcentaje en 25 %, independientemente del volumen de su facturación. De esta forma, las sociedades pequeñas se mantienen en un pago igual al anterior, mientras que las grandes empresas pueden aprovechar este descuento o rebaja.

¿Para qué sirve el Modelo 202?

Este Modelo 202 sirve para adelantar a la Administración una parte del pago que le corresponderá a una empresa o sociedad cuando llegue el tiempo de recibir el beneficio. Y la idea de realizar este pago fraccionado mediante el modelo 202 es que al final de cada declaración que se realiza anualmente, sea más fácil o más accesible el pago, para no tener que desembolsar todo de una sola vez. En el caso, de que el aporte realizado mediante el pago fraccionado diese pérdidas, la Agencia tributaria devolverá lo que se hubiese pagado de más.

¿Quiénes están obligados y quienes no a presentar el Modelo 202?

Todas las sociedades y/o establecimientos que están en la obligación a pagar el impuesto correspondiente al Modelo 202, son todas aquellas empresas, compañías o sociedades que se encuentren ubicadas en España de forma permanente o que se hallen en forma de régimen de atribución de renta y que se hayan constituido en el territorio español, pero que aún tienen presencia en España.

Estas sociedades serán estudiadas y si cumplen con los requisitos siguientes, deberán de forma obligatoria cumplir con el modelo 202.

- Si su número de operaciones en el ejercicio anterior supera la cifra de 6.010.121,04 euros.

- Si la empresa no alcanza la cifra citada anteriormente, entonces se revisará si el resultado de su ejercicio fue positivo, siendo así, tendrá la obligación de presentarlo.

Por otra parte, no están obligados al pago fraccionado del Modelo 202, todas aquellas entidades mencionadas a continuación, según lo establecido por la Ley.

- Todas aquellas sociedades que presenten una inversión de capital variable.

- Las sociedades que presenten fondos de inversión financieros.

- Las sociedades con fondos de inversión inmobiliaria.

¿Cómo se debe rellenar el Modelo 202?

Es muy fácil rellenar el formulario del Modelo 202 y es la clave principal para que las empresas o sociedades que estén en la obligación de cancelarlo puedan hacerlo de forma rápida y segura. Sólo se deben hacer mediante el sitio Web de la Agencia Tributaria y llevar a cabo una serie de pasos.

Para rellenar este formulario los pasos a seguir son los siguientes:

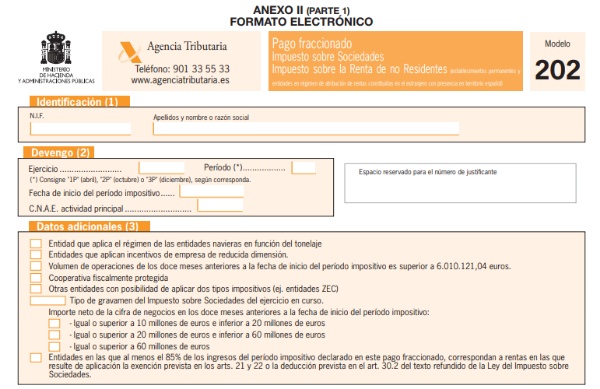

- Identificación: en esta parte del formulario se deben rellenar el NIF, Nombre y Apellidos o la Razón Social.

- Declaración del período impositivo: cuanto se percibe según el ejercicio, período (1P, 2P y 3P, el 20 de abril, el 20 de octubre y el 20 de diciembre, respectivamente. Fecha de inicio del período y CNAE de la entidad.

- Datos adicionales: en esta parte, se debe indicar la situación que nos corresponda.

- Liquidación: Existen dos formas para calcular el pago fraccionado, estas son mediante el artículo 40.2 o el artículo 40.3 de la Ley de Impuestos de Sociedades (LIS), que se explicará a continuación.

- Modalidad de cuota ( 40.2 LIS): en este caso se toma en cuenta la cuota íntegra del último ejercicio presentado, es decir, que si la cuota corresponde a 5.000 euros, entonces se tendría que ingresar el 18 % que sería de 1.440 euros, a esto se le restan las deducciones y bonificaciones que le puedan corresponder, así como también, las retenciones o pagos a cuenta que tenga.

- Modalidad de Base ( 40.3 LIS): mediante este artículo, se expone que se deja de forma voluntaria que la empresa quiera realizar los ingresos a cuenta, es decir, que sólo es obligatorio para aquellas empresas o sociedades que presenten una cifra de negocio superior a 6 millones de euros. En este caso, se calculará con el resultado contable, más o menos los ajustes fiscales del período de los 3 (primer pago), los 9 (segundo pago) o los 11 (tercer pago) primeros meses de cada año natural, y por lo tanto; se le aplicará a la base calculada la fracción de 5/7 que resulte, tomando en cuenta el volumen de operaciones de los 12 meses anteriores al período impositivo en curso.

Por ser esta modalidad voluntaria y de carácter opcional, debe hacerse expresamente mediante una declaración censal que se debe presentar en el mes de febrero del año natural en que se deba surtir efectos.

¿Cómo se debe presentar el Modelo 202 y en qué fechas?

Este Modelo 202 sobre el Impuesto de Sociedades se debe presentar únicamente de forma electrónica a través de la Web AEAT vía, por medio de:

- La utilización de una firma electrónica avanzada o un sistema de identificación y autenticación.

- O, mediante el sistema de firma con una clave de acceso en un registro que se realiza previamente como usuario (Cl@vePIN).

Esta forma de presentación mencionada, lo deben realizar todos aquellos que tengan la forma jurídica de sociedades anónimas o de responsabilidad limitada.

En el caso, de los sujetos pasivos tienen la oportunidad de presentarlo en el formato de papel o a través de la vía telemática a gusto del consumidor.

Este Modelo 202 fue unificado para entregarlo en las mismas fechas que el Modelo 218 y se debe presentar en los períodos siguientes:

- 1er pago hasta el 20 de abril.

- 2do pago hasta el 20 de octubre.

- 3er pago hasta el 20 de diciembre.