في إسبانيا ، تعتبر المتطلبات الضريبية صارمة للغاية ، لذلك تم تصميم مستندات محددة لكل نوع من أنواع العمل أو العملية الإعلانات أمام وكالة الدولة للضرائب.

نحن ملزمون جميعًا بالامتثال لمسؤوليات التعريفة الخاصة بنا ، لذلك سنرى اليوم إحدى هذه المستندات المطلوبة من قبل الخزانة.

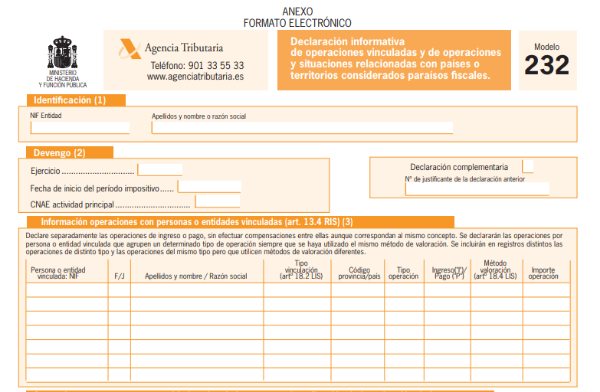

ما هو موديل 232؟

هذا مستند يعمل على إبلاغ مصلحة الضرائب ، أو التصريحات بسبب العمليات ذات الصلة ، أو إذا كانت لديك علاقة مع دول أو أقاليم ذات ضرائب منخفضة أو ، بعبارة أخرى ، تسمى ملاذات ضريبية.

ما هي المعاملات مع الأطراف ذات الصلة؟

يشيرون إلى تلك الإجراءات التي تمت بين الأشخاص الاعتباريون أو الطبيعيون الذين تربطهم روابط عائلية أو تجارية. على سبيل المثال ، تلك العمليات التي تتم بين شركاء شركة ، أو نفس الشخص الذي يدير عدة كيانات أو مع أقاربهم المباشرين.

يجب أن تخضع المعاملات مع الأطراف ذات الصلة لأسعار السوق العادية ، حتى لا يتم السماح بأي نوع من الاحتيال بسبب خفض التكلفة في الأنشطة المذكورة.

يجب أن تكون هذه الأسعار عادلة ومنتظمة مثل تلك التي تخضع لها الكيانات المستقلة أو الأشخاص الذين ليس لديهم صلة ، وأن يحترموا سياق المنافسة الحرة.

من هو المطلوب لتقديم نموذج 232؟

هذه الوثيقة ذات طبيعة إعلامية ، والتي يجب على كل من الكيانات ذات الصلة ودافعي الضرائب لضرائب الشركات وضريبة الدخل لغير المقيمين في منشأة ثابتة ، الإعلان عن عملياتهم المنفذة.

مثل تلك المؤسسات في إطار نظام تخصيص الدخل التي تم تشكيلها في الخارج ولكنها موجودة داخل إسبانيا.

لتقديم هذه الوثيقة إلى الخزانة ، يجب استيفاء الجوانب التالية:

- إجمالي الأنشطة المنفذة خلال السنة المالية ، ضمن نفس طريقة التقييم ، أكبر من 50٪ من المبالغ بحكم المنصب للمؤسسة.

- إجمالي الأنشطة المنفذة خلال السنة المالية أكبر من 100.000 يورو في عمليات محددة ، تحت نفس النوع وطريقة التقييم.

- وبالمثل ، فإن الأرقام التي تنفذ عمليات في نفس العام من التمرين مع نفس الشخص أو المؤسسة المرتبطة بمبالغ تزيد عن 250.000 يورو ، طالما أنها ليست عمليات محددة ، هي المسؤولة عن تقديم هذا النموذج.

ما هي العمليات المحددة؟

العمليات التي يقوم بها شخص طبيعي أو مؤسسة تدفع رسومها في وحدات ، عندما يكون لهذا الشخص الطبيعي وأفراد أسرته حصة تساوي أو تزيد عن 25٪ من الشركة.

العمليات التي يقوم بها الأفراد أو المؤسسات المقيمين في مناطق منخفضة الضرائب ، مع استثناءات معينة.

نقل الأعمال أو الأسهم أو النسبة المئوية للأسهم داخل شركة أو مؤسسة غير مدرجة في البورصة.

نقل ملكية العقارات أو حصص الأصول غير الملموسة ، كما في حالة منح حق الانتفاع ببراءة اختراع.

كيف تملأ الاستمارة 232؟

إذا كنت متأكدًا بالفعل من أنك جزء من المطلوبين لتقديم هذا المستند ، فيجب عليك اتباع الخطوات التالية لملء هذا النموذج.

- بيانات التعريف: كما هو معتاد في جميع النماذج ، يجب إدخال بيانات الهوية ، مثل الاسم واللقب واسم الشركة و NIF.

- قسم الاستحقاق: سيتم إكمال سنة التمرين تلقائيًا بمجرد إدخال تاريخ بداية فترة التعريفة.

- من الضروري الإشارة إلى كود CNAE لنشاطك الرئيسي. سيتعين عليك أيضًا وضع علامة "X" إذا كان هذا المستند مكملاً أو بديلًا. مكمل إذا كنت ستضيف المزيد من البيانات من نموذج تم تقديمه بالفعل أو استبدل إذا كنت تريد إلغاء واستبدال نموذج تم تقديمه بالفعل. سيُطلب منك إدخال رمز النموذج الذي تشير إليه في أي من الحالات.

الجزء الأول: معلومات عن العمليات مع الأشخاص أو الكيانات ذات الصلة

هنا يجب أن تملأ بشكل فردي في كل عملية يقوم بها الكيان أو الشخص ، الذين يخضعون لنفس طريقة التقييم في نفس السجل. إذا كانت طرق تقييم مختلفة ، فيجب أن تكون سجلات مختلفة أيضًا.

ما الذي يجب ملاحظته في كل عملية؟

يجب إدخال بيانات تعريف الشخص أو الكيان المرتبط ، مثل الأسماء والألقاب واسم العمل و NIF. بالنسبة لأولئك الذين ليسوا مقيمين دائمين في إسبانيا ، يجب الإشارة إلى رقم التعريف الضريبي لبلدهم الأصلي.

في العمود و / ي ، يجب أن تشير إلى ما إذا كنت شخصًا طبيعيًا أم اعتباريًا. لديك إمكانية وضع "آخر" إذا كنت لا تنتمي إلى أي من هذين ، حيث يجب أن تفعله مؤسسة ثابتة لمؤسسة غير مقيمة في إسبانيا.

يجب عليك تحديد نوع الارتباط الذي يخضع للعملية. سيتم هنا عرض العديد من الخيارات حيث يجب عليك تحديد الخيارات المقابلة.

بالنسبة للعمليات المرتبطة التي يقوم بها الأشخاص المقيمون في الدولة ، سيكون من الضروري إدخال رمز المقاطعة الخاصة بهم. في حالة غير المقيمين ، سيتم فتح قائمة بالخيارات لاختيار الخيار المقابل.

في قسم "الدخل / الدفع" ، يجب تحديد عمليات الدخل تلك الخاصة بالدفع ، مع الإشارة إليها بحرف "I" أو "P" على التوالي. بناءً على معلوماتك ، سيشير النظام إلى طريقة التقييم. إذا استخدموا طرق تقييم مختلفة ، فسيكون من الضروري إجراء العمليات في سجلات مختلفة ، حتى لو كانت من نفس النوع.

لإنهاء هذه المجموعة الأولى ، يجب عليك إدخال مجموع كل عملية باليورو غير شامل ضريبة القيمة المضافة.

المجموعة الثانية: العمليات مع الأشخاص أو الكيانات ذات الصلة في حالة خفض الدخل من بعض الأصول غير الملموسة.

هنا سيكون من الضروري إدخال رقم تعريف مصفوفة دافع الضرائب. في حالة أن هذه الشركة الأم ليست مقيمة في الأراضي الإسبانية ، مما يعني أنه ليس لديها رقم تعريف شخصي ، سيكون من الضروري الإشارة إلى رقم التعريف الضريبي لبلد المنشأ.

يجب إدخال الاسم التجاري للمؤسسة الأم لدافع الضرائب.

يجب إدخال بيانات تعريف الشخص أو الكيان ذي الصلة الذي يقوم بالإيجارات. بعد ذلك ، ستجد عمودًا آخر F / J للإشارة إلى ما إذا كان شخصًا طبيعيًا أم اعتباريًا ، مع خيار وضع "آخر" إذا كان الأمر كذلك. ستشير أيضًا إلى الأسماء والألقاب واسم الشركة.

يجب إدخال رمز المقاطعة أو الدولة ، في حالة غير المقيمين ، نوع الاتصال ومقدار العملية.

المجموعة الثالثة: العمليات مع البلدان أو الأقاليم تسمى الملاذات الضريبية

يجب التحقق من نوع العمليات المنفذة خلال السنة المالية.

أدخل بيانات هوية الشخص أو المؤسسة التي تقيم في الإقليم أو البلد الذي يُطلق عليه الملاذ الضريبي الذي أجريت معه العمليات ذات الصلة. يجب عليك الإشارة إلى ما إذا كان شخصًا طبيعيًا أو اعتباريًا وإدخال رمز الإقليم أو البلد الذي ينتمي إليه مسكنك الضريبي.

يجب أن تشير إلى البلد أو الإقليم ومقدار العملية.

يجب أن تميز نوع العملية بالخيارات التالية:

- حيازة قيم كبيرة للأموال الخاصة للمؤسسات داخل هذا النوع من الأراضي.

- حيازة الأوراق المالية لكيانات الاستثمار الجماعي المتكونة في هذا النوع من الأراضي.

- حيازة الأوراق المالية ذات الدخل الثابت المدرجة في الأسواق الثانوية في هذا النوع من الأراضي.

في القسم التالي ، يجب أن تشير إلى اسم الشركة أو اسم المؤسسة المشاركة ، إذا كنت في الحالتين 1 أو 2 ، أو المؤسسة المصدرة إذا كنت في 3.

حدد البلد أو الإقليم المصنف كمنطقة مالية ، ورمزها الخاص ومقدار العملية باليورو ، جنبًا إلى جنب مع النسبة المئوية للمشاركة من المبالغ التي تم الحصول عليها ، وهذا فقط للحالتين 1 و 2.

متى يجب تقديم النموذج 232؟

يتم تقديم هذا المستند إلكترونيًا ، من خلال البوابة الإلكترونية لوكالة إدارة الضرائب الحكومية ، من الضروري الحصول على الشهادة الرقمية.

إذا لم يستطع دافع الضرائب نفسه تقديمه ، فيجوز لممثله القانوني القيام بذلك.

يجب أن يتم تقديم هذا النموذج في الشهر الحادي عشر بعد نهاية فترة التعريفة التي سيتم الرجوع إليها في نفس الوثيقة. بشكل عام ، هو المصطلح الذي يتم تقديمه من 1 إلى 30 نوفمبر.

نظرًا لأن هذا النموذج جديد نسبيًا ، فقد يخضع لتعديلات ومن الأفضل أن تكون على دراية بأي تغييرات تجريها الخزانة ، حيث قد تتكبد تغييرات لأنشطتك الاقتصادية.