يقع على عاتقنا جميعًا واجب دفع مبالغ الضرائب ، وهنا في إسبانيا ، المتطلبات المتعلقة بهذا الأمر صارمة للغاية. هناك عدد كبير من المستندات لتقديمها إلى وكالة إدارة الضرائب الحكومية للإعلانات الجمركية الخاصة بنا.

كل من يعمل في إسبانيا ملزم بإلغاء ضرائبنا والأجانب الذين يعملون داخل الأراضي الإسبانية غير معفيين من ذلك ، لذلك هناك نموذج 151التي سنتحدث عنها بعد ذلك.

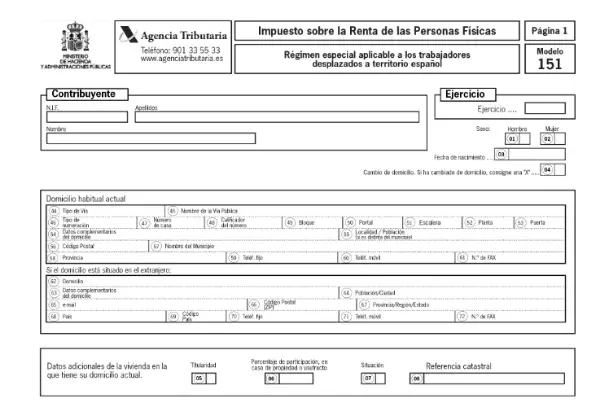

ما هو موديل 151؟

هذا هو النموذج الذي يجب تقديمه إلى AEAT تعلن دفع الرسوم، من قبل الأجانب الذين هم في وضع العمال ، بشكل مؤقت داخل الأراضي الإسبانية. وذلك على أساس ما نصت عليه المادة 93 من قانون ضريبة الدخل الشخصي.

إلى الحصول على الإقامة الضريبية وتكون قادرًا على المساهمة في النموذج 151، يجب أن يكون لديك إقامة أطول من 183 يومًا بعد حدوث النزوح.

يُعرف هذا القانون لدى الكثيرين باسم قانون بيكهام ، لأن هذا اللاعب كان من أوائل النازحين الذين طبقوا هذا الاعتدال.

من يجب أن يقدم نموذج 151؟

هذه الوثيقة إلزامية لجميع العمال الذين تم تهجيرهم إلى الأراضي الإسبانية والذين لديهم إقامة ضريبية. للامتثال لهذا النظام ، يجب أن يتأهل دافع الضرائب بالمتطلبات التالية:

- عدم وجود فترة إقامة في إسبانيا قبل عشر سنوات من النزوح الحالي. لن يكون دفع التعريفة من خلال هذا النموذج ممكنًا إلا إذا لم يكن لديك سكن داخل الأراضي الإسبانية خلال السنوات الضريبية العشر السابقة. لا ينطبق هذا على الأجانب الذين سافروا فقط في البلاد.

- إنه غير مخصص للأجانب الذين يرغبون في الحصول على عمل في إسبانيا. فقط أولئك الذين تم استبدالهم بموجب عقد سابق ، باستثناء الرياضيين المحترفين.

- يجب أن يكون الأجنبي كموظف في شركة أو كيان تم تأسيسه في الأراضي الإسبانية ، حتى يتمكن من تقديم هذا المستند.

- إذا كنت في وضع المسؤول عن شركة لا تشارك فيها في رأس مالها ، أو إذا كانت مشاركتك لا تنص على اعتبار الكيان المعني.

- يجب ألا يكون لديك دخل بسبب الإقامة الدائمة في إسبانيا.

في أي وقت يجب تقديم النموذج 151؟

سيتم تطبيق هذا النظام الضريبي اعتبارًا من السنة الأولى التي يحصل فيها الأجنبي على إقامته الضريبية كدافع ضرائب في إسبانيا. بمعنى آخر ، من السنة الأولى التي تم فيها النزوح.

يجب إخطار مصلحة الضرائب بهذا الوضع بعد مدة لا تتجاوز ستة أشهر من بداية النشاط الاقتصادي. يجب على دافعي الضرائب الذين انتقلوا قبل 1 يناير 2015 استخدم النموذج 150 لدفع الرسوم الخاصة بك.

في حالة ما إذا كان إعلانًا يجب دفعه ، عن طريق الخصم المباشر ، يمكن تنفيذ ذلك من بداية المدة حتى 25 يونيو.

كيفية تقديم نموذج 151؟

يتم تسليم هذه الوثيقة إلكترونيا ، من خلال بوابة الويب AEAT. يجب أن يكون لديك الشهادة الإلكترونية أو DNI الإلكتروني ورقم التعريف الشخصي Cl@ve للوصول.

بمجرد دخولك إلى موقع الويب الخاص بمصلحة الضرائب ، يجب النقر فوق "الإجراءات" ثم تشغيل "إرسال البيان" حيث يمكنك اختيار الوصول الذي تريده.

كيف تملأ الاستمارة 151؟

بعد أن تدخل الصفحة ، يمكنك البدء في ملء النموذج. في النظام ، تتم الإشارة إلى جميع المبالغ النقدية المطلوبة داخل النموذج باليورو ، مع كتابة المبالغ على الجانب الأيسر من المربعات والأرقام العشرية على الجانب الأيمن ، والتي ستكون رقمين فقط.

البيانات المطلوبة في النموذج 151 هي:

معلومات وبيانات هوية دافع الضرائب ، لذلك يجب تسجيلها في تعداد دافعي الضرائب.

- الاسم واللقب

- الجبهة القومية الإسلامية

- إعلان عام

- جنس

- تاريخ الميلاد

- عنوان المنزل

- بيانات تمثيلية في حالة وفاة المصرح أو المندوبين أو الورثة.

- مقدار المبالغ المخصصة للمزايا الاجتماعية.

- بيان تكميلي.

العوائد والدخل والأرباح:

في هذا القسم ، سيتم تحديد جميع أنواع الأرباح الإيجابية والدخل المنسوب من العقارات. أيضًا ، سيتم تطبيق تلك العوائد التي سيتم فيها اقتطاع أو مدفوعات على الحساب بسبب عمليات النقل أو سداد الأسهم أو التعاون في شركات الاستثمار والصناديق.

- الأرباح والأرباح المنسوبة إلى القاعدة الضريبية العامة.

- يتم تكوين الأرباح في قاعدة المدخرات الخاضعة للضريبة.

- الدخل الذي سيتم تطبيقه على الاقتطاع أو المدفوعات على الحساب بسبب التحويلات أو سداد الأسهم أو التعاون في شركات الاستثمار والصناديق.

- الدخل من التحويلات العقارية.

- الدخل ليس من تحويلات الأصول لتشكيل القاعدة الضريبية العامة.

- تشكل بقية الدخل من تحويلات الأصول قاعدة المدخرات الخاضعة للضريبة.

الأساس الخاضع للضريبة وحساب التعريفات وخصم الإقرار.

في هذا الجزء ، سيتم توضيح المبالغ الإجمالية للأرباح واحتساب الرسوم المترتبة عليها.

- القاعدة الخاضعة للضريبة: العامة والمدخرات.

- حساب التعرفة ومجموع الإقرار.

- تسوية عن طريق إقرار تكميلي.