У цій статті ми зупинимося на заголовку на основі Репрезентативні моделі Для яких багато людей звертаються до будь-якого управління податковими процедурами до Державного агентства податкової адміністрації (AEAT), ці моделі представлення розроблені таким чином, що третя особа може обробляти необхідні документи та інші документи, такі як це було б у випадку складання декларації про доходи, згадавши лише деякі з них.

Які кроки слід виконати, щоб подати заявку на Модель представлення в процедурах, розпочатих на запит платників податків?

Для управління моделлю представництва в AEAT існує кілька кроків, яких необхідно виконати, щоб задовільно заповнити форму, яка підтверджує, що інша особа може звернутися до відповідних відділень Податкового управління та виконати необхідні процедури, які вимагає ця установа.

Перш за все, перед тим, як вибрати того, хто буде представником, якому буде доручено таке важливе завдання, необхідно врахувати, що їм потрібно повністю довіряти та мати знання та спеціальності щодо податків для отримання результатів. Задовільно .

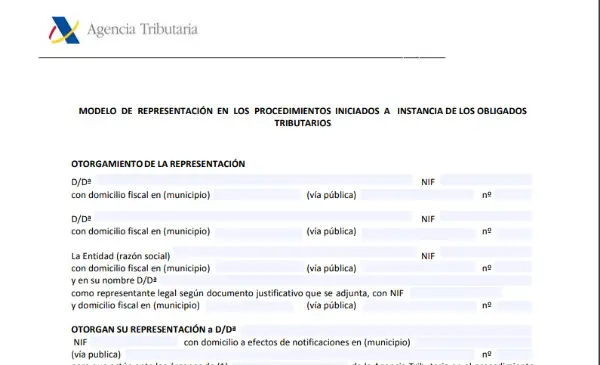

Одним із перших кроків, який слід виконати, щоб подати заявку на представництво третьої сторони перед AEAT, є запит на «Попереднє призначення», тоді ви повинні увійти в електронну штаб-квартиру Податкового управління та отримати форму дозволу або модель, яка має назву "Модель репрезентації в процедурах, розпочатих на запит платників податків".

Щоб знайти цю згадану модель, необхідно зайти на веб-сайт Податкової служби в розділі «Моделі представлення "," Декларації, моделі та форми ".

Після отримання призначення та моделі представлення необхідно пред’явити оригінал підписаного дозволу та ксерокопію посвідчення особи власника декларації, і на цих простих кроках процедура завершена.

Яка стаття Закону схвалює представництво третьої сторони у сфері податків перед AEAT?

В Стаття 46 Загального податкового закону (Закон 58/2003 від 17 грудня) Вважається, що всі платники податків, здатні діяти, можуть діяти через представника, який виконуватиме функцію податкового радника, через якого вони розумітимуть послідовні адміністративні дії, якщо прямо не зазначено інше.

У випадку, якщо виникає умова подання апеляційної скарги або вимог, відмова від них, наприклад факт відмови від прав, прийняття або визнання зобов'язань від імені платника податків, вимагання повернення неправомірного доходу або повернення коштів, а в інших випадках, коли підпис платника податків необхідний у процедурах, регламентованих у заголовках III, IV, V, VI та VII LGT, представництво повинно бути акредитоване будь-яким діючим способом у "Законі", що залишає достовірний запис або шляхом декларування в особистому вигляді зацікавленої сторони перед компетентним адміністративним органом.

У цих випадках усі ті стандартизовані представницькі документи, які затверджені Податкова адміністрація для зазначених процедур.

Коли через соціальну співпрацю щодо управління податками або, у випадках, передбачених нормативними актами, необхідні документи подаються в електронному вигляді до Податкової адміністрації, тоді ведучий може діяти з представництвом, яке є необхідним і як це вимагає випадок. З цієї причини Податкова адміністрація може вимагати акредитації зазначеного представництва за будь-яких обставин.

У випадку, коли декілька власників мають однакові податкові зобов'язання, тоді вважається, що представництво надається будь-якому з них, за винятком прояву, що виражає протилежне. Отже, всі власники податкових зобов’язань повинні бути повідомлені про врегулювання, спричинене такими діями.

У разі відсутності або недостатності довіреності, дія, про яку йдеться, не буде перешкоджати здійсненню, якщо дефект супроводжується або виправляється протягом періоду, що відповідає 10 дням, протягом яких орган буде зобов'язаний надати для цієї мети компетентного адміністративного працівника.

Серед Моделі репрезентації третьої сторони професіонал чи фахівець у цій галузі зазвичай використовується в тих компаніях, які зазвичай перевіряються і створюють життя на іспанській території і, чия модель є "Модель представництва інспекції AEAT", а також у тих випадках, коли це необхідно треті сторони в галузі співавторів за допомогою моделі, що називається "модель представлення співробітників AEAT".