У наступній статті все, що вам потрібно знати про Модель 349, яка відповідає рекапітуляційному декларуванню внутрішньогромадських операцій. Що стосується цієї моделі AEAT, то буде представлено, що це таке, хто зобов’язаний заявити про це, в який час, як це зробити та які стосунки вона має з Моделлю 303.

Що таке форма 349 AEAT?

El Форма 349 - це інформаційне повернення за допомогою яких фізичні (автономні) та юридичні особи (компанії) вказують усі свої внутрішньогромадні операції. Це означає, що ці декларанти видають усі ті купівлі-продажі товарів та / або послуг, що надаються компанії чи спеціалісту, який знаходиться в іншій державі, що належить до Європейського Союзу.

Для виконання цього інформативне декларування внутрішньогромадських операцій Важливо зазначити, що ви повинні бути зареєстровані в Реєстрі внутрішніх операцій (ROI), мати внутрішньогромадський NIF і виставляти рахунок без ПДВ.

Внутрішньосуспільний НІФ, який також називають номером оператора внутрішнього співтовариства, - це ідентифікаційний номер, який отримують компанії або професіонали після реєстрації в Реєстрі внутрішніх спільнот для здійснення продажів або надання певної послуги. Ця реєстрація здійснюється через Державне агентство податкової адміністрації або Податкове агентство (AEAT).

Хто повинен представити форму 349 AEAT?

El Модель 349 застосовується та є обов’язковою для всіх тих осіб, які підлягають оподаткуванню податком на додану вартість (ПДВ), тобто незалежно від режиму оподаткування ПДВ, в якому вони оподатковуються, і незалежно від суми, вони здійснювали внутрішньогромадні операції, тобто вони повинні бути повідомлені Казначейству за поданням форми 349 за таких умов, і, це стосується суб'єктів, які:

- Набувайте товари у компаній, розташованих у країнах-членах Європейського Союзу (ЄС).

- Продавати товари компаніям, розташованим у країнах-членах ЄС.

- Надайте деяку послугу членам ЄС.

- Купуйте послуги у членів ЄС.

- Вони також включають усіх тих пасивних осіб, які здійснюють поставки товарів після звільнення внутрішньогромадських поглинань в рамках трикутних операцій.

- Продавці, які перевозять товари до інших держав-членів за договором консигнаційного продажу.

Важливо:

Відповідно до зобов’язуючого запиту V2525-13 від 26 липня 2013 року, усі суб’єкти, які зареєструвались як внутрішньосуспільний оператор, які не виконували жодної внутрішньосуспільної операції за період декларування, «НЕ БУДУТЬ ОБОВ’ЯЗКОВИМИ» за формою 349.

Коли слід подавати форму 349 AEAT?

Відповідно до статті 81 Податкового законодавства, зазначено, що подання форми 349 повинно здійснюватися щомісяця і здійснюватися протягом перших двадцяти днів. Однак існує можливість подавати його щокварталу або щороку, якщо виконуються наступні основні вимоги:

- Щоквартальна презентація: Коли сума внутрішніх транзакцій у звітному кварталі не перевищувала 50.000 XNUMX євро (без ПДВ), а також за попередні чотири календарні квартали.

Якщо представлена модель 349 квартальна форма, кінцеві терміни подання:

- 1-й квартал: між 1 і 20 квітня.

- 2 чверть: між 1 і 20 липня.

- 3 чверть: між 1 і 20 жовтня.

- 4 квартал: між 1 і 30 січня наступного року.

Якщо представлена модель 349 щомісячна форма, термін триває з 1 по 20 числа наступного місяця.

Якщо представлена модель 349 річна форма, термін триває з 1 по 30 січня наступного року. Ця щорічна презентація, згідно з Королівським указом-законом 3/2020 від 4 лютого, який змінює статтю 81 RIVA з 1 березня 2020 р., Можливість представлення цієї моделі 349 на щорічній основі усувається під час першого 30 днів січня наступного року для всіх тих бізнесменів або професіоналів, які зобов’язані представити його, за умови збігу обох таких обставин:

- Коли загальна сума поставок товарів та послуг (без ПДВ), здійснених протягом попереднього календарного року, не перевищила 35.000 XNUMX євро.

- Коли загальний обсяг поставок товарів, крім нових транспортних засобів, звільнених від оподаткування відповідно до положень розділів першого та третього статті 25 Податкового закону, здійснених протягом попереднього календарного року, не перевищує 15.000 XNUMX євро.

Які способи представити форму AEAT 349?

Потрібно подати форму 349 виключно в електронному вигляді, згідно з набуття чинності наказом HAC / 174/2020 від 4 лютого, це відповідно до положень наказу HAP / 2194/2013 від 22 листопада, який регламентує процедури та загальні умови представлення певної самості -оцінки, інформативні декларації, декларації про перепис населення, повідомлення та вимоги про повернення податкового характеру.

Щоб представити форму 349 в електронному вигляді, це можна зробити за допомогою DNI або електронного сертифіката через Віртуальний офіс Казначейства або за допомогою бухгалтерського програмного забезпечення, за допомогою якого здійснюється розрахунок, завантаження та імпорт файлу з комп’ютера безпосередньо у фінансову систему .

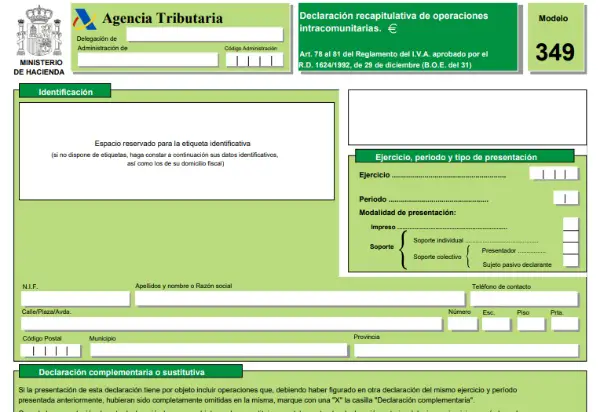

Модель 349, що відповідає рекапітуляційній декларації про діяльність у межах громади, наведена нижче:

Як покроково заповнити форму 349?

Щоб заповнити форму 349 і мати можливість відповідати вимогам, встановленим для інформаційного декларування внутрішніх спільнотних операцій пасивних осіб, необхідно виконати такі кроки:

- На першому аркуші:

- ID: Тут ви повинні надати дані особи, яка заявила (імена та прізвища, NIF, контактну інформацію та ін.).

- Вправа, період і тип презентації.

- Короткий виклад: тут ви повинні вказати загальну кількість внутрішньогромадських операцій, обсяг операцій, загальну кількість внутрішньогромадських операторів з відповідними виправленнями та їх обсяг.

- Презентація в колективній підтримці: це у випадку необхідності представити зведений аркуш для кожної окремої особи (самозайнятої особи) або окремого декларуючого роботодавця.

- Дата та підпис декларанта.

- Управління.

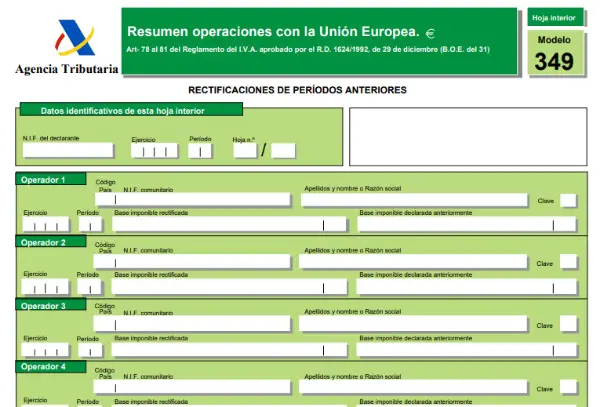

- Наступні аркуші: У цій внутрішній частині декларації повинна бути зазначена вся інформація, що стосується внутрішньообщинної декларації, наприклад; взаємозв'язок внутрішньосуспільних операцій та випрямлень попередніх періодів. Серед даних, які слід надати, є:

- Код країни.

- НІФ

- Назва фірми або (Імена та прізвища, якщо застосовуються).

- Ключ (у цьому просторі вкажіть тип операції).

- База оподаткування ПДВ (з проведених операцій).

- Лист випрямлення: У цьому просторі проводиться та ж процедура, що і в аркуші виправлень за попередні періоди.

- Тип коду транзакції всередині спільноти такий:

A Для придбання товарів у межах громади, здійснених податковою особою, яка робить декларацію, включаються передачі товарів з іншої держави-члена ЄС.

E Для внутрішніх постачань товарів, здійснених податковою особою, яка робить декларацію, включаються передачі товарів до іншої держави-члена.

T Для поставок в іншій державі-члені після звільнення внутрішніх поглинань, що здійснюються в рамках трикутної операції.

S Для внутрішньосуспільних послуг, що надаються декларантом.

I Для внутрішньогромадських придбань послуг, які знаходяться на території застосування податку, які надаються підприємцями або професіоналами, зареєстрованими в іншій державі, яка також є членом ЄС і одержувачем якої є декларант.

M Для внутрішньогромадських поставок товарів після звільненого імпорту відповідно до статті 27.12º, встановленої Законом про ПДВ.

H Цей ключ призначений для поставки товарів, здійснених податковим представником, як передбачено у статті 86.3 Закону, товарів, що здійснюються після звільнення від ввезення.

Примітка: Відповідно до Королівського указу-закону від 3/2020 від 4 лютого, спосіб відправлення товарів на консигнацію до іншої держави-члена ЄС здійснюється за такими кодами:

R Для передачі зробленого товару.

D Повернути товари з іншої держави-члена ЄС, куди вони раніше були відправлені з території подання ПДВ (TAI).

C Для заміни одержувача тих товарів, які були відправлені або перевезені до іншої держави-члена ЄС.