Ми всі зобов’язані сплачувати свої суми податків, а тут, в Іспанії, вимоги щодо цього питання є досить суворими. Існує велика кількість документів для подання Агенція державного податкового управління для відповідних тарифних декларацій.

Усі ми, які працюємо в Іспанії, зобов'язані скасувати свої податки, і іноземці, які працюють на території Іспанії, не звільняються від цього, оскільки для цього існує Modelo 151, про яку ми поговоримо далі.

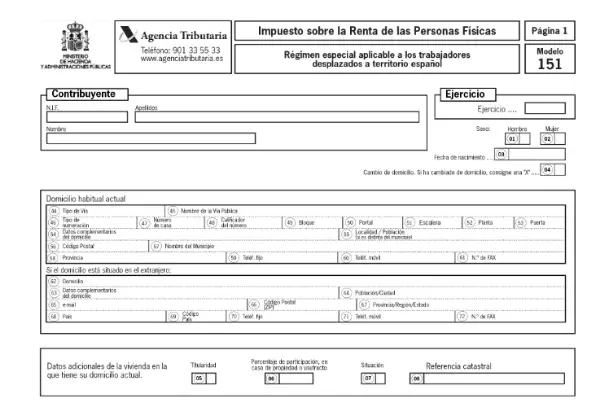

Що таке модель 151?

Це форма, яку потрібно подати до AEAT заявити про сплату мита, іноземцями, які перебувають у робочій ситуації, тимчасово на території Іспанії. Це ґрунтується на тому, що передбачено статтею 93 Закону про податок на доходи фізичних осіб.

в отримати податкове місце проживання та мати можливість робити внески за допомогою форми 151, Ви повинні перебувати довше 183 днів після того, як сталося переміщення.

Цей Закон багатьом відомий як Закон Бекхема, оскільки цей гравець був одним із перших переміщених, хто застосував цю помірність.

Хто повинен подати форму 151?

Цей документ є обов’язковим для всіх тих працівників, які були переміщені на територію Іспанії та мають податкове місце проживання. Для дотримання цього режиму платник податків повинен відповідати таким вимогам:

- Не маючи періоду проживання в Іспанії за десять років до поточного переміщення. Оплата тарифу за цією моделлю буде можлива лише у тому випадку, якщо ви не проживали на території Іспанії протягом попередніх 10 податкових років. Це не стосується іноземців, які подорожували лише країною.

- Він не призначений для іноземців, які хочуть працевлаштуватися в Іспанії. Тільки ті, хто був переміщений за попереднім контрактом, за винятком професійних спортсменів.

- Іноземець повинен бути співробітником компанії чи організації, створеної на території Іспанії, щоб мати можливість представити цей документ.

- Якщо ви перебуваєте в ситуації адміністратора компанії, де ви не берете частку її капіталу, або якщо ваша участь не передбачає розгляду відповідного суб'єкта господарювання.

- Ви не повинні мати доходу через постійне проживання в Іспанії.

О котрій годині слід подавати форму 151?

Застосування цього податкового режиму здійснюватиметься з першого року, коли іноземець отримає своє податкове місце проживання як платник податку в Іспанії. Іншими словами, з першого року переселення.

Про цю ситуацію необхідно повідомити Податкове управління через не більше шести місяців з початку господарської діяльності. Ті платники податків, які переїхали до 1 січня 2015 року, повинні скористайтеся формою 150 для оплати ваших зборів.

У випадку, якщо це декларація, яку потрібно сплатити, шляхом прямого дебетування, це може бути здійснено з початку строку до 25 червня.

Як подати форму 151?

Цей документ доставляється в електронному вигляді через Веб-портал AEAT. Щоб отримати доступ, необхідно мати електронний сертифікат або електронний DNI та PIN-код Cl @ ve.

Після того, як ви увійшли на веб-сайт Податкового органу, ви повинні натиснути на «Процедури», а потім далі "Подати заяву" де ви можете вибрати потрібний доступ.

Як заповнити форму 151?

Після того, як ви увійшли на сторінку, ви можете розпочати заповнення форми. У системі всі грошові суми, які запитуються в рамках моделі, вказуються в євро, вказуючи суми на лівій стороні ящиків і десяткові цифри на правій стороні, які складатимуть лише дві цифри.

Дані, необхідні у формі 151:

Інформація та дані особи платника податків, для цього вона повинна бути зареєстрована в Переписі платників податків.

- Ім'я та прізвище

- НІФ

- Рік, який потрібно оголосити

- Секс

- Дата народження

- Домашня адреса

- Представницькі дані на випадок смерті декларантів, легатів або спадкоємців.

- Сума, призначена на соціальні виплати.

- Додаткова заява.

Повернення, дохід і прибуток:

У цьому розділі будуть визначені всі види позитивного прибутку та доходу, пов’язаного з нерухомістю. Крім того, ті повернення, до яких застосовуватимуться утримання чи платежі за рахунком через перекази або відшкодування частки або співпраці в інвестиційних компаніях та фондах.

- Прибутки та прибутки, що віднесені до загальної бази оподаткування.

- Прибуток, який буде становити в оподатковуваній базі заощаджень.

- Дохід, який застосовуватиметься утриманням або виплатами за рахунок переказів або відшкодування частки або співпраці в інвестиційних компаніях та фондах.

- Дохід від передачі нерухомості.

- Дохід не від передачі активів становить загальну оподатковувану базу.

- Решта доходів від передачі активів становлять оподатковувану базу заощаджень.

База оподаткування та обчислення тарифів та вирахування декларації.

У цій частині будуть вказані загальні суми прибутку та обчислення наступних зборів.

- База оподаткування: загальна та заощадження.

- Розрахунок тарифу та суми декларації.

- Регулярність за допомогою додаткової декларації.