La Агенція державного податкового управління Орган відповідає за управління митною та податковою системою в Іспанії, і перед цим ми повинні подати наші декларації з податками, які вимагає держава. Далі ми поговоримо про одне з цих тверджень.

Що таке модель 131?

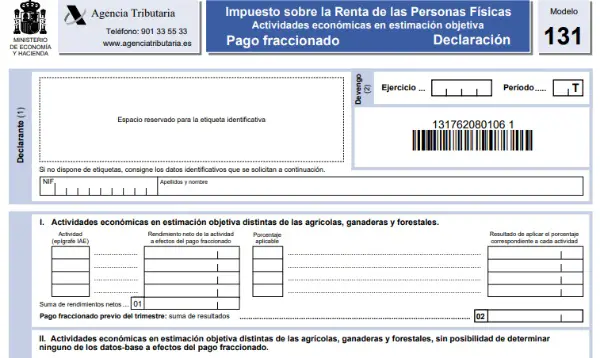

El Modelo 131 це форма, де ми повинні продемонструвати Щоквартальна самооцінка дробового скасування ПДФО, лише в тому випадку, якщо ви сплачуєте свої податки в Об'єктивному кошторисі, який зазвичай називається "Модулі".

Мета цієї моделі - сплатити аванс за ваш рахунок Звіт про доходи, яка буде використана для підтримки та управління державою. Іншими словами, це було б рівно відсотку, який утримується як працівник щомісяця із фонду оплати праці всіх робітників.

Це також стосується працівників, коли рік закінчиться, все переставляється у відповідній декларації про доходи, щоб скласти уявлення про те, що ви виконали свої податкові обов'язки, або якщо вам все одно доведеться щось заплатити державному управлінню.

Хто повинен надати форму 131?

Не всі працівники або самозайняті можуть представити цю модель, оскільки вони повинні перебувати в режимі Модулі IRPF, тому важливо знати, чи є ви частиною цієї системи.

Існують певні умови, необхідні для сплати податків Об'єктивна оцінка, які є:

- Фінансовий рік, який ви проводите, повинен бути відображений у списку, опублікованому розпорядженням міністрів. Цей перелік показує такі види діяльності, як сільське господарство, торгівля, рибальство, транспорт та гостинність.

- Загальна сума доходу за попередній рік не може перевищувати 250.000 XNUMX євро.

- Виставлення рахунків, виставлених іншим компаніям та професіоналам за роботу попереднього року, не може перевищувати 125.000 XNUMX євро на рік.

- Покупки попереднього року повинні мати обсяг з обмеженням, що не перевищує 250.000 XNUMX євро.

- У рахунках-фактурах за певні фінансові роки має бути включено утримання в розмірі 1%.

- Не слід проводити жодних інших фінансових вправ, тарифи яких знаходяться в Прямій оцінці, незалежно від того, спрощені вони чи звичайні.

Беручи до уваги вищесказане, усі, хто самозайняті працівники та громади активів, які сплачують свої податки за режимом модулів.

Що стосується майнових спільнот, кожен партнер повинен здійснити розстрочку, враховуючи частку, на якій базується їх частка в доходах громади.

Щоб отримати уявлення про сплату податків у межах спільноти активів, можна взяти за приклад організацію, яка має двох партнерів; кожен з них приносить користь громаді на 50%, а це означає, що у поданні форми 131 це потрібно зробити на 50% прибутку, отриманого суб’єктом господарювання.

Який є шляхи та терміни подання форми 131?

Цей документ повинен бути поданий за допомогою телематики, використовуючи цифровий сертифікат або PIN-код Cl @ ve.

Терміни подання заявок:

- 1 до 20 квітня.

- 1 до 20 липня.

- 1 до 20 жовтня.

- 1 - 30 січня наступного року, для декларації четвертого кварталу.

У тому випадку, якщо термін подання заявки припадає на вихідні або святкові дні, це потрібно зробити наступного робочого дня.

Як заповнити форму 131?

- Ви повинні отримати доступ до веб-порталу податкової служби, де ви повинні вказати квартал для декларування та ввести свої дані: імена та прізвища, NIF.

- Потім система увійде в інше вікно, де ви повинні вказати заголовок Податку на економічну діяльність (IAE), до якого належить ваша діяльність, та вказати інформацію про нього.

Чим більше епіграфів ви зареєстрували в IAE, тим більше вам доведеться заповнити.

Щоб перевірити, чи вся інформація, яку ви вводите, є правильною, ви можете натиснути на "чернетка"

- Закінчивши роботу з цим розділом, потрібно натиснути "Перевірити декларацію" або "Сформувати попередню декларацію".

Тоді система видасть вам документ із наступними пунктами для заповнення:

- Декларант:

У цій частині ви повинні ввести свої ідентифікаційні дані.

- Нарахування:

У цьому розділі повинні бути вказані рік (фінансовий рік) та квартал (Період), що відповідають самооцінці.

- Селище:

Цей розділ має 4 підрозділи:

- Економічні вправи в об'єктивному оцінюванні, крім лісового, тваринницького та сільського господарства.

Цю частину потрібно заповнювати лише у тому випадку, якщо ви займаєтесь іншою діяльністю, ніж згадані вище, і вкажіть у заголовку IAE, де ваша діяльність відповідає.

Ви повинні вказати всі заголовки, оскільки вони відповідають тим, які ви зареєстрували, а праворуч - чистий дохід, пов’язаний з кожною діяльністю.

Чистий дохід вираховується автоматично. Після вказівки епіграфа IAE Довідкова програма надасть вам кілька вікон, куди ви можете ввести базові дані.

Слід зазначити такі речі, як квадратні метри приміщень, де ви виконуєте свої фінансові вправи, кількість електроенергії, за якою укладено контракт, зайнятий персонал, кількість транспортних засобів тощо. Залежно від цих даних буде продовжено розрахунок продуктивності.

Базовими є дані, які ви маєте на 1 січня кожного року роботи або на початку робочого року, якщо вони відрізняються від цієї дати, і не буде можливості їх змінити протягом наступних 4 кварталів.

Якщо деякі з цих даних змінюються протягом року, це слід зазначити у звіті про прибутки та збитки.

Пов’язавши всі попередні поля, вони будуть показані у полі 1.

У розділі "Застосовувані відсотки" потрібно вказати відсоток, щоб узгодити розмір розстрочки на основі виплат співробітників. Зазвичай застосовується 4%, якщо немає працівника, 2%, якщо є, застосовується 3%.

В графа 2, ви повинні призначити додавання результатів використання відсотків, що відповідають раніше згаданим вправам. За такий результат можуть бути застосовані відрахування на утримання або інші суми, передбачені законодавством.

- Економічні вправи в об'єктивній оцінці, крім оцінок лісового господарства, тваринництва та сільського господарства, що жодна база даних не може бути створена для цілей платежу в розстрочку.

Якщо ви платите свої збори, а ваш фінансовий рік не належить лісовому господарству, тваринництву чи сільському господарству, і крім цього, немає бази даних, пов’язаної з вашою діяльністю, ви повинні заповнити цей розділ.

В графа 3 Ви повинні вказати загальну суму продажів або прибутку за відповідний квартал, до якого ви заявляєте про самооцінку, ви повинні включити поточні субсидії, але не субсидії на капітал та компенсації.

Поточні субсидії - це субсидії, отримані для підтвердження мінімального доходу або покриття мінімального доходу, оплати конкретних витрат та компенсації збитків, отриманих за фінансовий рік.

Капітальні дотації - це ті, які отримуються для початку діяльності або для інвестицій у будівлі чи споруди, серед іншого.

В графа 4 Необхідно вказати результат використання 2% від суми, отриманої у графі 3.

- Економічні вправи на лісових, скотарських та сільськогосподарських полях в об’єктивній оцінці.

Якщо ви платите в модулях, і ваша робота виконується в лісовому господарстві, тваринництві чи сільськогосподарському полі, ви повинні заповнити цей розділ.

В графа 5Вони повинні вказувати дохід, отриманий протягом кварталу, разом із поточними грантами, але не капітальними грантами.

В графа 6, ви повинні вказати результат використання 2%. Якщо ви молодий фермер або сільськогосподарський працівник і відповідаєте певним вимогам, його можна зменшити на 25%.

Слід врахувати, що, якщо ваш фінансовий рік такого характеру, а в попередньому році 70% ваших доходів підлягали утриманню або депозиту, ви не будете зобов’язані платити частинами, тобто не потрібно подавати форму 131.

Всього розрахунків:

В графа 7, відображатиметься результат додавання комірок 2 плюс 4 плюс 6.

В графа 8, додавання утримань та платежів за рахунком, застосованих протягом кварталу.

В графа 9, ви повинні вказати віднімання через зменшення, що відповідає річному прибутку попереднього року.

Якщо ця сума дорівнює або менша за 12.000 євро, відрахування встановлюватиметься від 25 до 100 євро. Щоб зробити це, слід врахувати наступне:

- Якщо сума дорівнює або менше 9.000 євро, відрахування становить 100 євро.

- Якщо сума коливається від 9.000,01 до 10.000 75 євро, відрахування становитиме XNUMX євро.

- Якщо сума коливається від 10.000,01 11.000 до 50 XNUMX євро, відрахування становить XNUMX євро.

- Якщо сума коливається від 11.000,01 12.000 до 25 XNUMX євро, відрахування становить XNUMX євро.

В графа 10, Ви визначите різницю між графами 7, 8 та 9. Якщо результат негативний, важливо позначити його знаком "-" перед малюнком.

У разі позитивного результату, в графа 11 Будуть зазначатися негативні результати, що випливають із графі 15 попередніх декларацій, які раніше не віднімались.

В графа 12Ви повинні заповнити його лише у тому випадку, якщо поле 10 мало позитивний результат, але ви також платите позики на придбання свого будинку чи його відновлення.

Сума не повинна перевищувати різницю між графами 10 та 11, обмеження становить 660,14 євро на рік.

La вікна 14 та 15 вони будуть заповнені лише у випадку, якщо ця декларація доповнює. Якщо це так, у графі 14 слід вказати деривацію, яку потрібно ввести із декларацій, раніше поданих за той самий період та рік.

У графі 15 - результат віднімання поля 13 з поля 14.

- Дохід

Цей розділ слід заповнювати, лише якщо результат графи 15 є позитивним. А це означає, що ви повинні зробити "дохід на користь державної скарбниці". Тут ви повинні вибрати спосіб оплати та позначити його символом X на додаток до введення даних дебетового рахунку.

- Відрахувати

Він заповнюється лише у тому випадку, якщо графа 15 дає негативний результат, тож суму можна відняти з будь-якого з наступних платежів у розстрочку протягом того самого фінансового року.

- Негативні

Якщо поле 15 має нульовий результат, у цьому розділі потрібно позначити знаком X.

- Доповнюють

Ви повинні позначити X у цьому розділі, щоб вказати, що цей документ має додаткову функцію, яка додається до іншої декларації, вже поданої протягом того самого періоду та року здійснення.

Необхідно вказати номер попередньої декларації, щоб вона була додана як доповнення до цієї.