ในสเปนข้อกำหนดด้านภาษีค่อนข้างเข้มงวดดังนั้นสำหรับงานหรือการดำเนินงานแต่ละประเภทจึงมีการออกแบบเอกสารเฉพาะสำหรับแต่ละประเภท การประกาศต่อหน้าหน่วยงานบริหารภาษีของรัฐ

เราทุกคนมีหน้าที่ต้องปฏิบัติตามความรับผิดชอบด้านภาษีของเราดังนั้นวันนี้เราจะเห็นหนึ่งในเอกสารเหล่านี้ที่กระทรวงการคลังกำหนด

Model 232 คืออะไร

นี่คือเอกสารที่ใช้เพื่อแจ้งหน่วยงานจัดเก็บภาษีการประกาศเนื่องจากการดำเนินการที่เกี่ยวข้องหรือหากคุณมีความสัมพันธ์กับประเทศหรือดินแดนที่มีการจัดเก็บภาษีต่ำหรืออีกนัยหนึ่งเรียกว่าภาษี

รายการระหว่างกันคืออะไร?

พวกเขาอ้างถึงการกระทำที่เกิดขึ้นระหว่าง บุคคลตามกฎหมายหรือบุคคลธรรมดาที่มีความสัมพันธ์ทางครอบครัวหรือทางการค้า ตัวอย่างเช่นการดำเนินการที่ดำเนินการระหว่างหุ้นส่วนของ บริษัท หรือบุคคลเดียวกันกับที่จัดการหลายหน่วยงานหรือร่วมกับญาติโดยตรงของพวกเขา

ธุรกรรมของบุคคลที่เกี่ยวข้องจะต้องอยู่ภายใต้ราคาตลาดปกติเพื่อไม่ให้เกิดการฉ้อโกงทุกประเภทเนื่องจากการลดต้นทุนในกิจกรรมดังกล่าว

ราคาเหล่านี้จะต้องเป็นราคาที่ยุติธรรมและสม่ำเสมอเนื่องจากหน่วยงานอิสระหรือผู้ที่ไม่มีการเชื่อมโยงอยู่ภายใต้เงื่อนไขและเคารพในบริบทของการแข่งขันอย่างเสรี

ใครบ้างที่ต้องยื่นแบบฟอร์ม 232?

เอกสารนี้มีลักษณะเป็นข้อมูลซึ่งทั้งหน่วยงานที่เกี่ยวข้องและผู้เสียภาษีของภาษีนิติบุคคลและภาษีเงินได้ของผู้ที่ไม่มีถิ่นที่อยู่ในสถานประกอบการถาวรจะต้องประกาศสำหรับการดำเนินการของพวกเขา

เช่นเดียวกับสถาบันเหล่านั้นภายใต้ระบบการจัดสรรรายได้ที่เกิดขึ้นในต่างประเทศ แต่มีอยู่ในสเปน

ในการนำเสนอเอกสารนี้ต่อกระทรวงการคลังจะต้องปฏิบัติตามประเด็นต่อไปนี้:

- ผลรวมของกิจกรรมที่ดำเนินการภายในปีงบประมาณโดยใช้วิธีการประเมินค่าเดียวกันมากกว่า 50% ของจำนวนเงินที่เป็นทางการของสถาบัน

- ยอดรวมของกิจกรรมที่ดำเนินการภายในปีบัญชีมากกว่า 100.000 ยูโรในการดำเนินงานเฉพาะภายใต้ประเภทและวิธีการประเมินมูลค่าเดียวกัน

- ในทำนองเดียวกันตัวเลขที่ดำเนินการภายในปีงบประมาณเดียวกันกับบุคคลหรือสถาบันเดียวกันที่เชื่อมโยงกับจำนวนเงินที่มากกว่า 250.000 ยูโรตราบใดที่ไม่ใช่การดำเนินการเฉพาะก็มีหน้าที่นำเสนอแบบจำลองนี้

การดำเนินการเฉพาะคืออะไร?

การดำเนินการโดยบุคคลธรรมดาหรือสถาบันที่จ่ายค่าธรรมเนียมเป็นโมดูลเมื่อบุคคลธรรมดาและสมาชิกในครอบครัวมีสัดส่วนการถือหุ้นเท่ากับหรือมากกว่า 25% ของ บริษัท

การดำเนินการโดยบุคคลหรือสถาบันที่อาศัยอยู่ในพื้นที่ที่มีภาษีต่ำโดยมีข้อยกเว้นบางประการ

การโอนกิจการหรือหุ้นหรือเปอร์เซ็นต์ของหุ้นภายใน บริษัท หรือสถาบันที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์

การโอนหุ้นอสังหาริมทรัพย์หรือทรัพย์สินที่ไม่มีตัวตนเช่นในกรณีของการให้สิทธิในการใช้สิทธิบัตร

กรอกแบบฟอร์ม 232 ต้องทำอย่างไร?

หากคุณแน่ใจแล้วว่าคุณเป็นส่วนหนึ่งของเอกสารที่จำเป็นในการนำเสนอเอกสารนี้คุณต้องทำตามขั้นตอนต่อไปนี้เพื่อกรอกแบบฟอร์มนี้

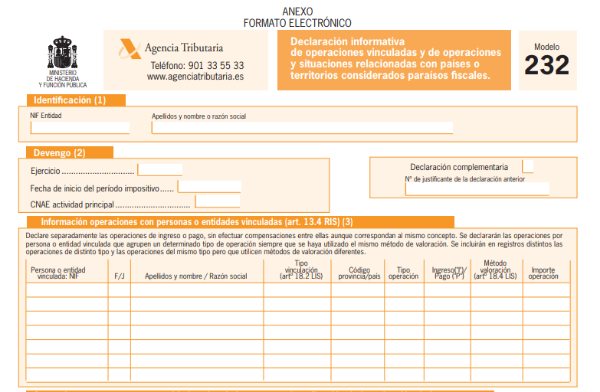

- ข้อมูลประจำตัว: ตามปกติในทุกรุ่นต้องป้อนข้อมูลประจำตัวเช่นชื่อนามสกุลชื่อ บริษัท และ NIF

- ส่วนคงค้าง: ปีการใช้สิทธิจะเสร็จสมบูรณ์โดยอัตโนมัติเมื่อคุณป้อนวันที่เริ่มต้นระยะเวลาภาษี

- จำเป็นต้องระบุรหัส CNAE ของกิจกรรมหลักของคุณ นอกจากนี้คุณจะต้องทำเครื่องหมายด้วย "X" หากเอกสารนี้เป็นเอกสารเสริมหรือใช้แทน เสริมหากคุณกำลังจะเพิ่มข้อมูลเพิ่มเติมจากโมเดลที่นำเสนอไปแล้วหรือแทนที่หากคุณต้องการยกเลิกและแทนที่โมเดลที่นำเสนอไปแล้ว คุณจะต้องป้อนรหัสของรุ่นที่คุณอ้างถึงในกรณีใด ๆ

Block I: ข้อมูลเกี่ยวกับการดำเนินงานกับบุคคลหรือหน่วยงานที่เกี่ยวข้อง

ในที่นี้คุณต้องกรอกข้อมูลการดำเนินการแต่ละรายการที่ดำเนินการโดยนิติบุคคลหรือบุคคลซึ่งอยู่ภายใต้วิธีการประเมินค่าเดียวกันในบันทึกเดียวกัน หากเป็นวิธีการประเมินค่าที่แตกต่างกันก็ต้องเป็นบันทึกที่แตกต่างกันเช่นกัน

สิ่งที่ควรสังเกตของแต่ละการดำเนินการ?

ต้องป้อนข้อมูลประจำตัวของบุคคลหรือนิติบุคคลที่เชื่อมโยงเช่นชื่อนามสกุลชื่อธุรกิจและ NIF สำหรับผู้ที่ไม่ได้มีถิ่นที่อยู่ถาวรในสเปนต้องระบุหมายเลขประจำตัวผู้เสียภาษีของประเทศต้นทาง

ในคอลัมน์ F / J คุณต้องระบุว่าคุณเป็นบุคคลธรรมดาหรือนิติบุคคล คุณมีความเป็นไปได้ที่จะวาง "อื่น" หากคุณไม่ได้เป็นสมาชิกของทั้งสองคนนี้เนื่องจากสถาบันที่ไม่มีถิ่นที่อยู่ในสเปนควรทำ

คุณต้องระบุประเภทของการเชื่อมโยงที่จะต้องดำเนินการ ที่นี่ตัวเลือกต่างๆจะปรากฏขึ้นซึ่งคุณต้องเลือกตัวเลือกที่เกี่ยวข้อง

สำหรับการดำเนินการที่เชื่อมโยงซึ่งดำเนินการโดยบุคคลที่อาศัยอยู่ในประเทศจำเป็นต้องป้อนรหัสของจังหวัดนั้น ๆ ในกรณีของผู้ไม่มีถิ่นที่อยู่รายการตัวเลือกจะเปิดขึ้นเพื่อเลือกตัวเลือกที่เกี่ยวข้อง

ในส่วน "รายได้ / การจ่ายเงิน" จะต้องระบุการดำเนินการเกี่ยวกับรายได้ของการชำระเงินโดยระบุด้วย "I" หรือ "P" ตามลำดับ ตามข้อมูลของคุณระบบจะระบุวิธีการประเมินค่า หากพวกเขาใช้วิธีการประเมินค่าที่แตกต่างกันจำเป็นต้องดำเนินการในการลงทะเบียนที่แตกต่างกันแม้ว่าจะเป็นประเภทเดียวกันก็ตาม

ในการจบบล็อกแรกนี้คุณต้องป้อนผลรวมของการดำเนินการแต่ละครั้งในสกุลเงินยูโรโดยไม่รวมภาษีมูลค่าเพิ่ม

Block II: การดำเนินการกับบุคคลหรือหน่วยงานที่เกี่ยวข้องในกรณีที่มีการลดรายได้จากสินทรัพย์ไม่มีตัวตนบางอย่าง

ที่นี่คุณจะต้องป้อนหมายเลขประจำตัวของเมทริกซ์ของผู้เสียภาษี ในกรณีที่ บริษัท แม่นี้ไม่ได้มีถิ่นที่อยู่ในดินแดนของสเปนซึ่งหมายความว่าไม่มี NIF จำเป็นต้องระบุหมายเลขประจำตัวผู้เสียภาษีของประเทศต้นทาง

ต้องป้อนชื่อ บริษัท ของสถาบันแม่ของผู้เสียภาษี

ต้องป้อนข้อมูลประจำตัวของบุคคลหรือหน่วยงานที่เกี่ยวข้องที่ให้เช่า หลังจากนั้นคุณจะพบคอลัมน์ F / J อีกคอลัมน์หนึ่งเพื่อระบุว่าเป็นบุคคลธรรมดาหรือตามกฎหมายโดยสามารถเลือก "อื่น ๆ " ได้หากเป็นเช่นนั้น คุณจะระบุชื่อนามสกุลและชื่อ บริษัท ด้วย

คุณต้องป้อนรหัสของจังหวัดหรือประเทศในกรณีที่ไม่ใช่ผู้อยู่อาศัยประเภทของการเชื่อมต่อและจำนวนการดำเนินการ

Block III: การดำเนินการกับประเทศหรือดินแดนที่เรียกว่าที่หลบภาษี

ประเภทของการดำเนินการที่ดำเนินการในระหว่างปีบัญชีจะต้องได้รับการตรวจสอบ

ป้อนข้อมูลประจำตัวของบุคคลหรือสถาบันที่อาศัยอยู่ในดินแดนหรือประเทศที่เรียกว่าเขตภาษีซึ่งคุณได้ดำเนินการที่เกี่ยวข้อง คุณต้องระบุว่าเป็นบุคคลธรรมดาหรือตามกฎหมายและป้อนรหัสของดินแดนหรือประเทศที่คุณเป็นผู้เสียภาษี

คุณต้องระบุประเทศหรือเขตแดนและจำนวนของการดำเนินการ

คุณต้องแยกแยะประเภทของการดำเนินการด้วยตัวเลือกต่อไปนี้:

- การครอบครองมูลค่าที่สำคัญของเงินทุนของสถาบันในดินแดนประเภทนี้

- การครอบครองหลักทรัพย์ของหน่วยงานการลงทุนรวมที่เกิดขึ้นในดินแดนประเภทนี้

- การครอบครองหลักทรัพย์ตราสารหนี้ที่จดทะเบียนในตลาดรองในดินแดนประเภทนี้

ในส่วนถัดไปคุณต้องระบุชื่อ บริษัท หรือชื่อของสถาบันที่เข้าร่วมหากคุณอยู่ในกรณีที่ 1 หรือ 2 หรือของสถาบันที่ออกหากคุณอยู่ใน 3

ระบุประเทศหรือดินแดนที่จัดประเภทเป็นอาณาเขตทางการคลังรหัสตามลำดับและจำนวนเงินของการดำเนินการในสกุลเงินยูโรพร้อมกับเปอร์เซ็นต์ของการมีส่วนร่วมของจำนวนเงินที่ได้รับสำหรับกรณี 1 และ 2 เท่านั้น

ต้องยื่นแบบฟอร์ม 232 เมื่อใด

เอกสารนี้ถูกส่งทางอิเล็กทรอนิกส์ผ่านทางเว็บพอร์ทัลของหน่วยงานบริหารภาษีของรัฐจำเป็นต้องมีใบรับรองดิจิทัล

หากผู้เสียภาษีคนเดียวกันไม่สามารถแสดงได้ตัวแทนทางกฎหมายของเขาอาจดำเนินการดังกล่าว

การนำเสนอแบบจำลองนี้จะต้องทำในเดือนที่สิบเอ็ดหลังจากสิ้นสุดระยะเวลาภาษีซึ่งจะมีการอ้างอิงภายในเอกสารฉบับเดียวกัน โดยทั่วไปจะเป็นระยะที่กำหนดตั้งแต่วันที่ 1 ถึงวันที่ 30 พฤศจิกายน

เนื่องจากโมเดลนี้ค่อนข้างใหม่จึงอาจมีการปรับเปลี่ยนและควรระวังการเปลี่ยนแปลงใด ๆ ที่เกิดขึ้นโดยกระทรวงการคลังเนื่องจากอาจมีการเปลี่ยนแปลงสำหรับกิจกรรมทางเศรษฐกิจของคุณ