இந்த ஆவணம் SME க்கள் மற்றும் சுயதொழில் செய்பவர்கள் மேற்கொள்ளும் அறிவிப்பாகும்வருமான நிறுத்திவைப்புகள் தனிநபர் வருமான வரி, குடியுரிமை பெறாத வருமான வரி மற்றும் கார்ப்பரேஷன் வரி ஆகியவற்றின் அடிப்படையில், சில மூலதன ஆதாயங்கள் மற்றும் குறிப்பிட்ட வருமானத்தின் அடிப்படையில். இந்த மாதிரி ஒவ்வொரு மூன்று மாதங்களுக்கும் கருவூலத்திற்கு வழங்கப்பட வேண்டும்.

சுயதொழில் செய்பவர்கள் மற்றும் SME களில் மிகவும் பொதுவான வருமானத்தில் பயன்படுத்தப்படும் நிறுத்தங்கள், நகர்ப்புற வாடகைக்கு செய்ய வேண்டியவை, மற்றும் பொருளாதார நடவடிக்கைகள் மற்றும் வேலைகளின் இலாபங்கள் ஆகியவை இந்த விஷயத்தில் ஒத்துப்போகின்றன மாதிரிகள் 115 மற்றும் 111 முறையே, ஆனால் இந்த ஆவணத்தின் விளக்கக்காட்சி ஒவ்வொரு காலாண்டிலும் குறிப்பிடப்படும் ஒரு அறிக்கையாக இல்லாவிட்டாலும் மிகவும் பொருத்தமானது வரி செலுத்துவோரின் பொருளாதார நடவடிக்கைகள்.

நகரக்கூடிய மூலதனத்திலிருந்து வருமானம்

வட்டி, வங்கி தயாரிப்புகளிலிருந்து கிடைக்கும் இலாபங்கள், வணிக குத்தகைகள் போன்ற அசையும் இயல்புடைய சொத்துக்களிலிருந்து வரும் வருவாய் மற்றும் கருத்தாய்வு இவை.

வேறு வார்த்தைகளில் கூறுவதானால், அவை வேறுபட்டவை ரியல் எஸ்டேட் வருமானம் அல்லது அவை வரி செலுத்துவோரால் மேற்கொள்ளப்படும் பொருளாதார நடவடிக்கைகளுடன் தொடர்புடையவை அல்ல.

படிவம் 123 ஐ யார் தாக்கல் செய்ய வேண்டும்?

தி சுயதொழில் செய்பவர்கள், சொத்துக்கள் மற்றும் SME களின் சமூகங்கள் தனிநபர் வருமான வரி (ஐஆர்பிஎஃப்), குடியுரிமை பெறாத வருமான வரி (ஐஆர்என்ஆர்) மற்றும் கார்ப்பரேஷன் வரி ஆகியவற்றின் காரணமாக நிறுத்தக்கூடிய அல்லது செலுத்த வேண்டிய கடமை உள்ளவர்கள், அவை நகரக்கூடிய மூலதனத்திலிருந்து வருமானத்தை ஈட்டுகின்றன. அதற்கு ஒரு எடுத்துக்காட்டு நன்மைகளை வழங்கும் நிறுவனம் அல்லது வங்கி அல்லாத கடன்களுக்கு வட்டி செலுத்தும் ஒரு பகுதி நேர பணியாளர்.

நிறுத்தி வைக்கும் தொகையிலிருந்து விடுபட்ட நகரக்கூடிய மூலதனத்தின் வருமானத்தைப் பொறுத்தவரை, அவை அறிவிக்கப்பட வேண்டும், ஆனால் இதன் விளைவாக பூஜ்ஜியமாக இருக்கும் என்பதைக் கணக்கில் எடுத்துக்கொள்வது, அதாவது எதிர்மறை அறிவிப்பு பெட்டியைக் குறிக்க வேண்டியது அவசியம்.

அறிவிக்கப்பட வேண்டிய காலப்பகுதியில் அசையும் மூலதனத்தின் வருவாயை நீங்கள் பெறவில்லை என்றால், படிவம் 123 ஐ வழங்க வேண்டிய அவசியமில்லை.

படிவம் 123 எவ்வாறு தாக்கல் செய்யப்பட்டு ரத்து செய்யப்படுகிறது?

இந்த மாதிரியை முன்வைக்க, நீங்கள் செய்யலாம் நேருக்கு நேர் தனிநபர்கள் விஷயத்தில், வரி அலுவலகங்களில் மட்டுமே. இதைச் செய்யலாம் மின்னணு, டிஜிட்டல் சான்றிதழைப் பயன்படுத்தி, கருவூல வலைத்தளத்தைப் பார்வையிடவும்.

தீர்வு விலக்கு செலுத்தப்பட வேண்டும் மற்றும் அந்த தொகை செய்யப்பட வேண்டும் நேரடி பற்றுஇது மின்னணு முறையில் மட்டுமே செய்யப்பட முடியும், மேலும் வங்கியில் கலந்து கொள்ள வேண்டிய அவசியமில்லை, அதனால்தான் கருவூலமானது உங்கள் கணக்கில் முடிவை செலுத்துவதை 20 ஆம் மாதங்களில் திருப்பி சமர்ப்பிக்க வேண்டும்.

நேரடி டெபிட் மூலம் பணம் செலுத்தப்படாவிட்டால், பணம் செலுத்தும் ரசீது வழங்கப்பட்ட எந்த அலுவலகத்திலும் அது தீர்க்கப்பட வேண்டும், அதில் NRC (முழுமையான குறிப்பு எண்) அடங்கும். படிவம் 123 ஐ மின்னணு முறையில் சமர்ப்பிக்கவும்.

படிவம் 123 ஐ சமர்ப்பிப்பதற்கான காலக்கெடு என்ன?

இந்த ஆவணத்தின் விளக்கக்காட்சியைச் செய்யலாம் காலாண்டு அல்லது மாதாந்திர. காலாண்டு என்பது சுயதொழில் செய்பவர்களுக்கும் SME களுக்கும் மிகவும் பொதுவானது, இந்த வழியில் இது ஜனவரி 1 முதல் 20, ஏப்ரல் மற்றும் அக்டோபர் வரையிலான காலத்திற்குள் வழங்கப்படுகிறது, இது வாட் மற்றும் தனிநபர் வருமான வரி அறிவிப்புடன் ஒத்துப்போகிறது. ஜூலை மற்றும் ஆகஸ்ட் மாதங்களுக்கான அறிவிப்புகள் செப்டம்பரில் வழங்கப்படும்.

மாத விளக்கக்காட்சி வழங்கப்படுகிறது பெரிய நிறுவனங்கள், 6.010.121,04 யூரோக்களுக்கும் அதிகமான தொகையுடன் அவற்றை வேலை செய்கிறார். முதல் இருபது நாட்காட்டி நாட்களில் ஒவ்வொரு மாதமும் விளக்கக்காட்சி செய்யப்படுகிறது, ஜூலை தவிர, அதன் சொல் ஆகஸ்ட் மாதம் மற்றும் செப்டம்பர் முதல் இருபது நாட்களுக்கு ஒத்திருக்கிறது.

படிவம் 123 ஐ எவ்வாறு நிரப்புவது?

இந்த படிவத்தை நிரப்புவதற்கான வழி மாதிரிகள் 111 அல்லது 115.

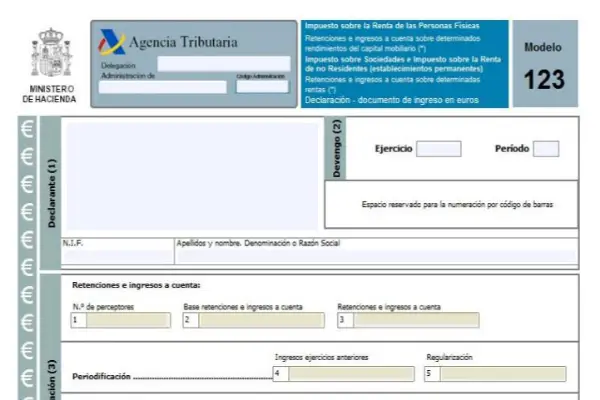

முதல் பிரிவு அடையாளப் பிரிவு, இங்கே நீங்கள் அனைத்து வரி செலுத்துவோரின் தரவையும் உள்ளிட வேண்டும், பின்னர் சம்பளப் பிரிவு வருகிறது, பின்னர் தீர்வுப் பிரிவு, பின்னர் நிரப்பு மற்றும் வருமான பிரிவு.

தீர்வு பகுதி உள்ளது எட்டு சதுரங்கள் அவை:

- பெட்டி 1: நகரக்கூடிய மூலதனத்திலிருந்து வருமானத்தைப் பெற்ற வரி செலுத்துவோரின் அளவு இங்கே சேர்க்கப்பட வேண்டும்.

- பெட்டி 2: அனைத்து நிறுத்தி வைப்பு மற்றும் வைப்பு தளங்களும் இங்கே சேர்க்கப்பட்டுள்ளன.

- பெட்டி 3: அறிவிக்கப்பட்ட காலப்பகுதியில் மேற்கொள்ளப்பட்ட கணக்கில் நிறுத்திவைத்தல் மற்றும் கணக்கில் செலுத்துதல்.

- பெட்டி 4: இந்த பெட்டியும் அடுத்தடுத்தவையும் நகரக்கூடிய மூலதனத்திலிருந்து வருமானம் பெறப்பட்ட குறிப்பிட்ட சந்தர்ப்பங்களில் மட்டுமே முடிக்கப்பட வேண்டும், அதில் 1999 க்கு முந்தைய செயல்பாடுகளில் கணக்கில் பணம் செலுத்தப்பட்டுள்ளது மற்றும் 2018 ஆம் ஆண்டில் உறுதியான நிறுத்திவைத்தல் மற்றும் ஒழுங்குமுறைப்படுத்தல் பயன்படுத்தப்படுகின்றன:

- பெட்டி 5: 1999 க்கு முன்னர் செயல்பாடுகளில் மேற்கொள்ளப்பட்ட கணக்கில் செலுத்தப்பட்ட தொகையின் அளவு, வேறுபாடு நேர்மறையானதாக இருக்கும் வரை, கணக்கில் வைத்திருத்தல் மற்றும் உறுதியான கொடுப்பனவுகளின் கழித்தல் ஆகியவற்றைக் குறைக்கிறது.

- பெட்டி 6: இங்கே நீங்கள் கணக்கில் நிறுத்தி வைப்பு மற்றும் கொடுப்பனவுகள் மற்றும் அந்தந்த ஒழுங்குமுறை ஆகியவற்றை உள்ளிடவும். வேறு வார்த்தைகளில் கூறுவதானால், இது 3 மற்றும் 5 பெட்டிகளைச் சேர்ப்பதாக இருக்கும்.

- பெட்டி 7: இந்த பெட்டியில் நீங்கள் முந்தைய அறிவிப்புகளின் அளவைக் குறிக்க வேண்டும், அதே காலம், செயல்பாடு மற்றும் கருத்தை நிறைவேற்றி, அது ஒரு நிரப்பு அறிவிப்பாக இருந்தால் மட்டுமே.

- பெட்டி 8: 6 மற்றும் 7 பெட்டிகளைச் சேர்ப்பதன் விளைவாக குறிக்கப்படுகிறது.

மாடல் 123 ஒரு வருடாந்திர மாறுபாட்டைக் கொண்டுள்ளது, இது இந்த காலாண்டு மாடல்களின் கூட்டுத்தொகையின் விளைவை ஒன்றாகக் கொண்டுவருகிறது, இது மாடல் 193 ஆகும்.