V tem članku se bomo osredotočili na naslov, ki temelji na Predstavitveni modeli Ti modeli zastopanja so zasnovani tako, da lahko tretja oseba obdeluje potrebne dokumente in druge papirje, kakršen bi bil, za katere veliko ljudi pri opravljanju kakršnih koli davčnih postopkov vodi pred Agencijo za davčno upravo (AEAT). primer izkaza poslovnega izida, če omenimo le nekatere od njih.

Katere korake je treba izvesti, da se v postopkih, uvedenih na zahtevo davkoplačevalcev, zahteva model predstavništva?

Za upravljanje modela zastopanja v AEAT je treba upoštevati nekaj korakov za zadovoljivo izpolnitev obrazca, ki potrjuje, da lahko druga oseba obišče ustrezne urade davčne agencije in izvede potrebne postopke, ki jih zahteva ta institucija.

Najprej je treba pred izbiro, kdo bo zastopnik, ki mu bo dodeljena tako pomembna naloga, upoštevati, da jim je treba v celoti zaupati in da imajo davčno znanje in posebnosti za doseganje rezultatov zadovoljivo.

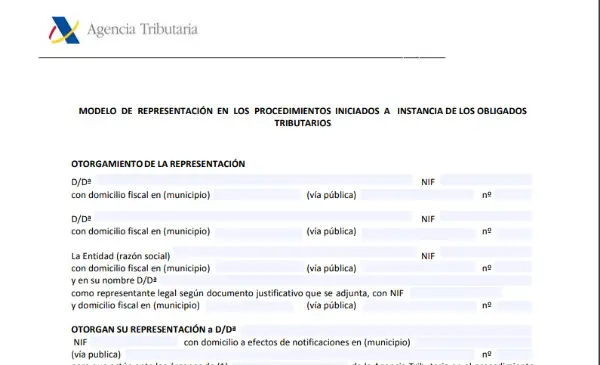

Eden od prvih korakov za zahtevo za zastopanje tretje osebe pred AEAT je zahteva "predhodnega imenovanja", nato morate vstopiti v elektronski sedež davčne agencije in pridobiti obrazec ali model pooblastila, ki je imenovan "Model zastopanja v postopkih, sproženih na zahtevo davkoplačevalcev".

Če želite najti ta model, morate vstopiti na spletno stran davčne agencije v «Modeli predstavitev "," Izjave, modeli in obrazci ".

Po pridobitvi imenovanja in modela zastopanja je treba predložiti originalno podpisano pooblastilo in fotokopijo osebnega dokumenta imetnika izjave, s temi preprostimi koraki pa je postopek končan.

Kateri člen zakona potrjuje zastopanje tretje osebe na področju davkov pred AEAT?

V 46. člen splošnega davčnega zakona (zakon 58/2003 z dne 17. decembra) Šteje se, da lahko vsi davkoplačevalci, ki delujejo, lahko nastopajo prek zastopnika, ki bo opravljal funkcijo davčnega svetovalca, prek katerega bodo razumeli zaporedne upravne postopke, razen če se izrecno izjavi nasprotno.

V primeru, da nastopi pogoj za vložitev pritožbe ali zahtevka, se zanje odpovemo, na primer dejstvu, da se odpovemo pravicam, prevzamemo ali priznamo obveznosti v imenu davčnega zavezanca, zahtevamo vračilo neupravičenih dohodkov ali vračil ter v preostalih primerih, v katerih podpis davčnega zavezanca je potreben v postopkih, urejenih v naslovih III, IV, V, VI in VII LGT, zastopanje mora biti pooblaščeno s kakršnimi koli veljavnimi sredstvi v "zakonu", ki pušča zanesljivo evidenco ali z izjavo v osebnem nastopu zainteresirane stranke pred pristojnim upravnim organom.

V teh primerih so vsi standardizirani predstavniški dokumenti, ki jih odobri Davčna uprava za take postopke.

Ko s pomočjo socialnega sodelovanja glede davčno upravljanje ali v primerih, ki jih predvidevajo predpisi, se zahtevani dokumenti predložijo v elektronski obliki davčni upravi, potem lahko predstavitelj ukrepa s potrebnim zastopanjem in kot to upravičuje primer. Iz tega razloga lahko davčna uprava v vseh okoliščinah zahteva akreditacijo omenjenega zastopanja.

V primeru, da je več imetnikov približno enake davčne obveznosti, se domneva, da je zastopanje podeljeno kateremu koli od njih, razen manifestaciji, ki izraža nasprotno. Zato je treba vse imetnike davčne obveznosti obvestiti o poravnavi, ki izhaja iz takih dejanj.

Ob pomanjkanju ali pomanjkanju pooblastila zadevnega dejanja ne bo mogoče preprečiti, če napako spremljajo ali odpravijo v roku 10 dni, ko bo organ imel obveznost podeliti v ta namen pristojni upravni uradnik.

Med Modeli zastopanja tretje osebe običajno se uporablja strokovnjak ali strokovnjak na tem področju v tistih podjetjih, ki jih običajno pregledujejo in ki živijo na španskem ozemlju in katerih model je "model zastopanja inšpekcijskih pregledov AEAT", in v tistih primerih, ko je to potrebno zastopanje tretjih oseb na področju sodelavcev prek modela, imenovanega "model zastopanja sodelavcev AEAT".