povzetek

Deželni ukaz 517/2017 z dne 20. novembra, ki potrjuje modela 308 in 309 neperiodične napovedi davka na dodano vrednost in razveljavlja regionalno odredbo, ki ureja zahteve ribiških cehov za predložitev napovedi-likvidacije davka v enem samem dokumentu je med drugim urejal predstavitev obrazca 309 na ozemlju Gipuzkoa.

Ta uredba se spreminja v dveh vidikih: na eni strani v zvezi s prostovoljnim rokom za oddajo obdobnih samoocen v januarju in na drugi strani v zvezi s prilagoditvijo vsebino priloge II, model 309, k novim davčnim stopnjam.

V zvezi s prvim vprašanjem je treba pojasniti, da sem Deželno odredbo 575/2022 z dne 18. decembra, ki podaljšuje do 31. januarja prostovoljno obdobje za vložitev periodičnih napovedi in samoocene, ki se vložijo v mesecu januarju, že podaljšal do zadnjega dne januarja je prostovoljni rok za predstavitev modela 309, med drugim. S to spremembo je vsebina referenčne številke uradnega naloga 517/2017 usklajena z novim obdobjem oddaje.

V zvezi z drugim vprašanjem, 18. člen kraljevega odloka-zakona 11/2022 z dne 25. junija, ki sprejema in razširja nekatere ukrepe za odziv na gospodarske in socialne posledice vojne v Ukrajini, za soočanje s socialno in ekonomsko ranljivostjo ter za gospodarsko in socialno oživitev otoka La Palma ter člena 5 in 6 kraljevega odloka-zakona 17/2022 z dne 20. septembra s sprejetjem nujnih ukrepov na področju energije pri uporabi režima plačil za soproizvodnjo objektov in začasno znižanje stopnje davka na dodano vrednost, ki velja za dobave, uvoze in pridobitve končnih goriv znotraj Skupnosti, uvedel spremembe pozitivnih stopenj davka na dodano vrednost.

Z učinkom od julija 2022 in veljavnostjo do 31. decembra 2022 člen 18 prej omenjenega kraljevega odloka-zakona 11/2022 z dne 25. junija določa stopnjo 5 na 100 za vse sestavine računa za električno energijo za pogodbe o dobavi električne energije, katerih fiksni termin moči ne presega 10 kW, če je povprečna mesečna cena veleprodajnega trga v mesecu pred mesecem obračuna presegla 45 €/MWh.

Stopnja 5 na 100 se uporablja tudi za pogodbe o dobavi električne energije, katerih imetniki so prejemniki socialnega dodatka in imajo tudi priznano stanje hudo ranljivega ali hudo ranljivega tveganega socialnega izključevanja ne glede na ceno električne energije iz veleprodajnega trga.

Po drugi strani pa z učinkom od oktobra 2022 do 31. decembra istega leta veljata člena 5 in 6 kraljevega odloka-zakona 17/2022 z dne 20. septembra, v bistvu stopnja 5 na 100 za dostave, pridobitve znotraj skupnosti in uvoz zemeljskega plina, briketov iz biomase in lesa za kurjavo.

Uporaba davčne stopnje 5 na 100 je bila razširjena z odobritvijo kraljevega odloka-zakona 20/2022 z dne 27. decembra o odzivnih ukrepih na gospodarske in socialne posledice ukrajinske vojne in podpori za obnovo otoka La Palma in druge ranljive situacije, s podaljšanjem veljavnosti prej omenjenih ukrepov v členih 1 in 3 do 31. decembra 2023.

Poleg tega njegov 72. člen, ki velja od 1. januarja 2023 in velja do 30. junija 2023, znižuje osnovne živilske izdelke na 0 %, za katere je doslej veljala 100-odstotna stopnja, kot pri 4 na 100 stopnja, ki velja za olja in živilske paste, ki so bile doslej predmet 5 na 100.

V skladu z zgoraj navedenim se zmanjša veljavnost in uporaba tudi vrste ekvivalenčnega dodatka, ki ustreza tem operacijam.

Trenutni model 309 ni zasnovan za prijavo novih davčnih stopenj. Posledično je treba spremeniti, da se omogoči prijava operacij, ki so predmet njih.

Na podlagi tega,

NA VOLJO

Unikaten artikel. Sprememba pokrajinskega ukaza 517/2017 z dne 20. novembra, s katerim se testirata modela 308 in 309 neperiodične prijave davka na dodano vrednost, in razveljavlja regionalni ukaz, ki ureja vloge ribiških cehov za predložitev deklaracij-likvidacij davek v enem dokumentu

517/2017 z dne 20. novembra uvajamo naslednje spremembe, tako da sta modela 308 in 309 neperiodične napovedi davka na dodano vrednost ter uredba, ki ureja zahteve ribiških cehov za predstavitev napovedi-likvidacije davka v enem dokumentu:

- 5. Drugi odstavek XNUMX. člena se glasi:

zadaj. Predstavitev obrazca 309 in dohodka, ki izhaja iz njega, bo opravljena v prvih petindvajsetih koledarskih dneh meseca, ki sledi koncu ustreznega četrtletnega obračunskega obdobja, razen tistega, ki ustreza zadnjemu obračunskemu obdobju, katerega obdobje predložitve bo biti med 1. in 31. januarjem naslednjega leta.

Iz določbe prejšnjega odstavka so izvzete samoobdavčitve, ki ustrezajo pridobitvi novih prevoznih sredstev znotraj skupnosti, pri čemer je rok za oddajo obrazca 309 trideset koledarskih dni od zaključka posla, v vsakem primeru pa pred dokončno registracijo navedenega prevoznega sredstva.

Če gre za sodne ali upravne postopke prisilne izvršbe, je rok vložitve en mesec, šteto od plačila uvozne sodbe.

- zadaj. Prilogo II tega uradnega naloga nadomestite s Prilogo II.

Enotna končna določba. Začetek veljavnosti in uporaba

Ta uradna odredba začne veljati na dan objave v uradnem listu Gipuzkoa in se uporablja za samoobračun davka na dodano vrednost, model 309, ki ga je treba predložiti 1. januarja 2023.

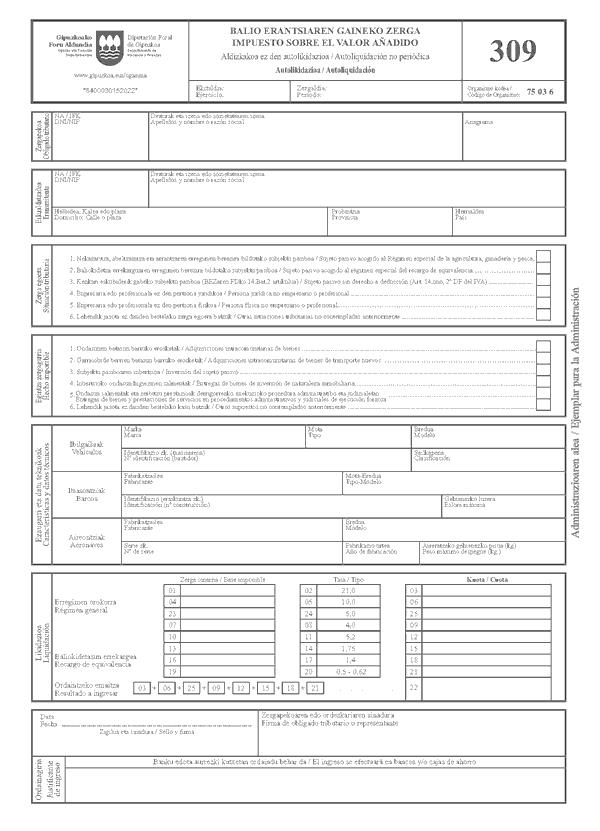

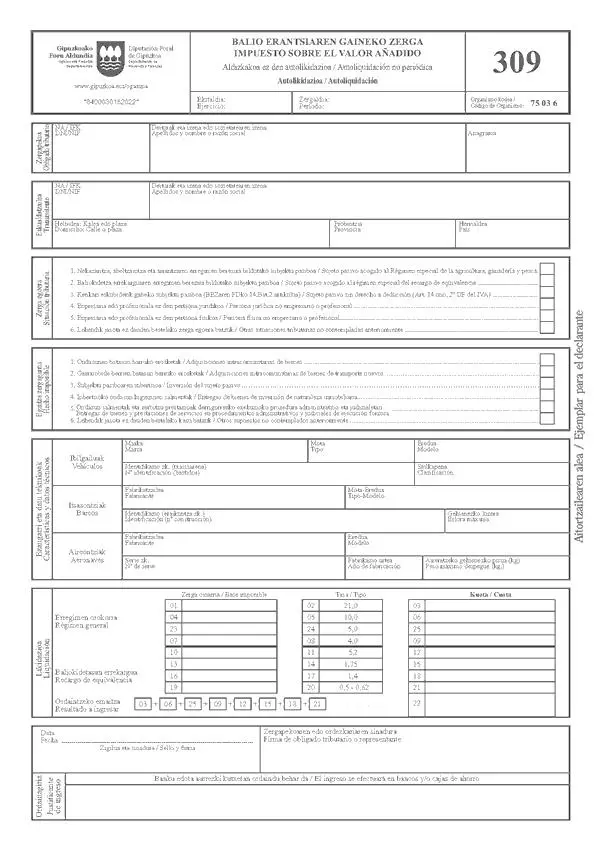

PRILOGA II

NAVODILA ZA IZPOLNJEVANJE OBRAZCA 309

Uvozna polja v evrih morajo biti v vseh primerih izpolnjena na dve decimalni mesti.

OBDOBJE

Vnesti morate številko, ki ustreza četrtletnemu obdobju (1, 2, 3 ali 4), za katero sestavljate obračun.

DAVČNI ZAVEZANEC

Vnesti morate identifikacijske podatke.

ODDAJNIK

Upoštevati ga je treba samo v primeru pridobitev blaga znotraj skupnosti in pridobitev novih prevoznih sredstev znotraj skupnosti.

Vnesti morate NIF, priimke in številko oziroma naziv podjetja in državo oddajnika.

DAVČNA SITUACIJA

Označite z X ustrezno polje.

DEJSTVO NI NA VOLJO

Z X označi polje, ki ustreza obdavčljivemu dogodku, ki je razlog za predložitev samoobdavčitve.

LASTNOSTI IN TEHNIČNI PODATKI

- VOZILA: Zabeleženi bodo podatki iz tehnične dokumentacije vozila.

- ČOLNI: zapišite podatke, ki se pojavljajo v listu s karakteristikami plovila.

- ZRAKOPLOV: Registrirajte podatke, ki se pojavijo v podrobnostih o značilnostih letala.

LIKVIDACIJA

Iz okenc 01 do 09 in 23 do 25: Evidentirane bodo davčne osnove po stopnjah 21 %, 10 %, 5 % in 4 % ter preostalih obrokih.

Od okenc 10 do 21: Davčne osnove bodo evidentirane, če je to primerno, po stopnjah 5.2 %, 1.75 %, 1.4 %, 0.5 % in 0.62 % ter iz tega izhajajoči zneski, ki ustrezajo ekvivalenčnemu dodatku.

DAVČNI ZAVEZANEC

Prostor rezerviran za datum in podpis.

V primerih dobav blaga in opravljanja storitev, ki se izvajajo v okviru upravnih in sodnih postopkov prisilne izvršbe iz četrte dodatne določbe predpisov o DDV, mora biti evidentiran podpis uspešnega ponudnika, ki je v v imenu in za račun zavezanca vložil izjavo.

MESTO PREDSTAVITVE

Obrazec za samooceno 309 je treba predložiti pri kreditnih ali hranilnih bančnih subjektih, ki so priznali status sodelujočih subjektov v zbirki provincialnega sveta Gipuzkoa.

ROK ZA ODDAJO

V primeru nakupov novih prevoznih sredstev znotraj skupnosti bo rok za predstavitev tega modela trideset dni od zaključka posla, v vsakem primeru pa pred dokončno registracijo navedenega prevoznega sredstva. Ta model mora biti izpolnjen za vsako vozilo, kupljeno v teh okoliščinah, zato ni mogoče izvesti hkratne likvidacije davka, ki ustreza dvema ali več novima transportnima voziloma.

V primeru sodnih ali upravnih postopkov prisilne izvršbe je rok za predložitev en mesec od plačila uvozne sodbe, te predstavitve ni mogoče opraviti pred izstavitvijo računa, ki dokumentira operacijo. V vseh drugih primerih bo predstavitev opravljena v prvih petindvajsetih koledarskih dneh meseca aprila, julija in oktobra. Ustrezajoče zadnjemu obračunskemu obdobju je treba predložiti v prvih tridesetih koledarskih dneh meseca januarja naslednjega leta.

Podatki iz tega obrazca so vključeni v računalniške datoteke deželne blagajne za davčne kazni. Svoje pravice do dostopa, popravka, preklica in ugovora lahko uveljavljate pod pogoji organskega zakona 15/1999 pred istim: P Errotaburu n 2, Donostia-San Sebastián.