V naslednjem članku je vse, kar morate vedeti o Model 349, ki ustreza rekapitulacijski izjavi o delovanju znotraj skupnosti. Glede tega modela AEAT bo predstavljeno, za kaj gre, kdo ga je dolžan prijaviti, kdaj, kako to storiti in kakšen odnos ima z modelom 303.

Kaj je obrazec 349 AEAT?

El Obrazec 349 je informativni povratek s pomočjo katerih fizične (avtonomne) in pravne osebe (družbe) določijo vse svoje dejavnosti znotraj skupnosti. To pomeni, da ti prijavitelji izdajo vse nakupe in prodaje blaga in / ali storitev, opravljene podjetju ali strokovnjaku s sedežem v drugi državi, ki pripada Evropski uniji.

Za izvedbo tega informativna izjava o delovanju znotraj skupnosti Pomembno je vedeti, da morate biti registrirani v registru operacij znotraj skupnosti (ROI), imeti NIF znotraj skupnosti in izdati račun brez DDV.

NIF znotraj skupnosti, imenovan tudi številka operaterja znotraj skupnosti, je identifikacijska številka, ki jo dobijo podjetja ali strokovnjaki po registraciji v register operacij znotraj skupnosti za prodajo ali za zagotavljanje določene storitve. Ta registracija se opravi prek državne agencije za davčno upravo ali davčne agencije (AEAT).

Kdo mora predložiti obrazec 349 AEAT?

El Uporablja se model 349 in je obvezen za vse tiste davčne zavezance z davkom na dodano vrednost (DDV), torej ne glede na režim DDV, v katerem so obdavčeni, in ne glede na znesek so izvajali operacije znotraj skupnosti, to pomeni, da jih je treba ob predložitvi obrazca 349 obvestiti zakladnico pod naslednjimi pogoji in , velja za predmete, ki:

- Pridobite blago od podjetij s sedežem v državah članicah Evropske unije (EU).

- Prodajajte izdelke podjetjem s sedežem v državah članicah EU.

- Zagotoviti nekaj storitev za članice EU.

- Nakup storitev od članic EU.

- Sem spadajo tudi vse tiste pasivne osebe, ki dobavljajo blago po izvzetju pridobitev znotraj skupnosti v okviru trikotnih operacij.

- Prodajalci, ki prevažajo blago v druge države članice v skladu s prodajno pogodbo o pošiljki.

Pomembno:

V skladu z zavezujočo poizvedbo V2525-13 z dne 26. julija 2013 vsi subjekti, ki so se registrirali kot operater znotraj skupnosti in v obdobju deklaracije niso izvedli nobene operacije znotraj skupnosti, "NE BODO V OBVEZNOSTI" do obrazca 349.

Kdaj je treba oddati obrazec AEAT 349?

V skladu z 81. členom davčnih predpisov je določeno, da je treba obrazec 349 predložiti mesečno in v prvih dvajsetih dneh. Vendar pa obstaja možnost, da jo oddate četrtletno ali letno, če so izpolnjene naslednje bistvene zahteve:

- Četrtletna predstavitev: Ko znesek transakcij znotraj skupnosti za referenčno četrtletje ni bil presežen 50.000 evrov (brez DDV), niti v prejšnjih štirih koledarskih četrtletjih.

Če je predstavljen model 349 četrtletna oblika, roki za oddajo so:

- 1. četrtletje: med 1. in 20. aprilom.

- 2. četrtletje: med 1. in 20. julijem.

- 3. četrtletje: med 1. in 20. oktobrom.

- 4. četrtletje: med 1. in 30. januarjem naslednjega leta.

Če je predstavljen model 349 mesečni obrazec, rok traja od 1. do 20. naslednjega meseca.

Če je predstavljen model 349 letna oblika, rok traja od 1. do 30. januarja naslednjega leta. Ta letna predstavitev v skladu s kraljevskim odlokom-zakonom 3/2020 z dne 4. februarja, ki spreminja člen 81 RIVA z učinkom od 1. marca 2020, odpravlja možnost, da se ta model 349 predstavi vsako leto 30. januarja naslednjega leta za vse poslovneže ali strokovnjake, ki so ga dolžni predstaviti, če se ujemata obe naslednji okoliščini:

- Ko skupni znesek dobav blaga in storitev (brez DDV), opravljenih v preteklem koledarskem letu, ni presegel 35.000 evrov.

- Kadar skupni znesek dobav blaga, razen novih prevoznih sredstev, oproščenih davka v skladu z določbami prvega in tretjega oddelka 25. člena davčnega zakona v prejšnjem koledarskem letu, ne presega 15.000 EUR .

Na kakšne načine predstavite obrazec AEAT 349?

Predložiti je treba obrazec 349 izključno v elektronski obliki, v skladu z začetkom veljavnosti Odredbe HAC / 174/2020 z dne 4. februarja, to v skladu z določbami Odredbe HAP / 2194/2013 z dne 22. novembra, ki ureja postopke in splošne pogoje za predstavitev določenega sebe -ocene, informativne izjave, popisne izjave, sporočila in zahtevki za vračilo, davčne narave.

Če želite 349 obrazec predstaviti v elektronski obliki, je to mogoče storiti z DNI ali elektronskim potrdilom, prek virtualne pisarne zakladnice ali s pomočjo računovodske programske opreme, s pomočjo katere je izračun, prenos in uvoz datoteke iz računalnika neposredno v finančni sistem .

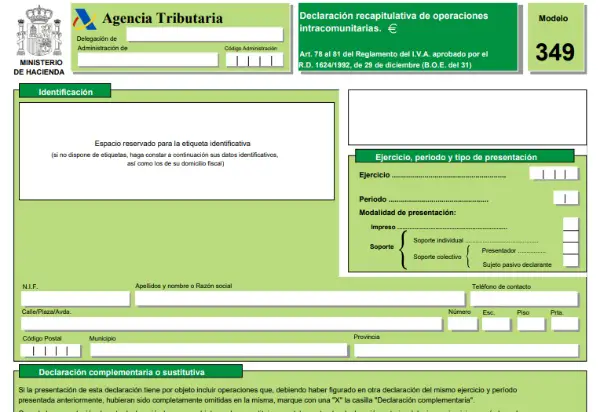

Model 349, ki ustreza rekapitulacijski deklaraciji znotraj skupnosti, je prikazan spodaj:

Kako korak za korakom izpolniti obrazec 349?

Za izpolnitev obrazca 349 in izpolnitev zahtev, določenih za informativno izjavo transakcij pasivnih oseb znotraj skupnosti, je treba izvesti naslednje korake:

- Na prvem listu:

- ID: Tu morate navesti podatke o osebi, ki je deklarirala (imena in priimki, NIF, kontaktni podatki, med drugim).

- Vaja, obdobje in vrsta predstavitve.

- Povzetek izjave: tukaj morate navesti skupno število operacij znotraj skupnosti, količino operacij, skupno število operaterjev znotraj skupnosti z ustreznimi popravki in njihov znesek.

- Predstavitev v kolektivni podpori: To velja v primeru, da je treba predložiti zbirni list za vsakega posameznika (samozaposlenega) ali samostojnega podjetnika, ki se prijavi.

- Datum in podpis deklaranta.

- Upravljanje.

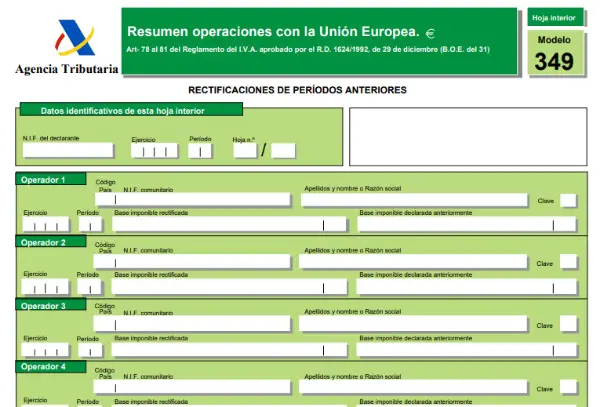

- Naslednji listi: V teh notranjih delih izjave morajo biti navedeni vsi podatki, ki se nanašajo na izjavo znotraj skupnosti, kot so; razmerje med skupnostnimi operacijami in popravki prejšnjih obdobij Med podatke, ki jih je treba predložiti, so:

- Koda države.

- NIF

- Ime podjetja ali (Imena in priimki, če je primerno).

- ključ (v tem prostoru navedite vrsto operacije).

- Davčna osnova za DDV (izvedenih operacij).

- Rektifikacijski list: V tem prostoru se izvede enak postopek kot na popravnem listu za prejšnja obdobja.

- Vrsta transakcijske kode znotraj skupnosti je naslednja:

A Za pridobitve blaga znotraj skupnosti, ki jih opravi davčni zavezanec, ki daje izjavo, so vključeni prenosi blaga iz druge države članice EU.

E Za dobave blaga znotraj Skupnosti, ki jih opravi davčni zavezanec, ki daje izjavo, so vključeni prenosi blaga v drugo državo članico.

T Za dostave v drugi državi članici po izvzetih prevzemih znotraj Skupnosti, izvedenih v okviru trikotne operacije.

S Za storitve znotraj skupnosti, ki jih izvaja deklarant.

I Za pridobitve storitev znotraj skupnosti, ki se nahajajo na ozemlju uporabe davka, ki jih opravljajo podjetniki ali strokovnjaki s sedežem v drugi državi, ki je prav tako članica EU in katere prejemnik je deklarant.

M Za dobave blaga znotraj skupnosti po oproščenem uvozu v skladu s členom 27.12º, določenim z zakonom o DDV.

H Ta ključ velja za dobave blaga, ki ga opravi davčni zastopnik, kot je določeno v tretjem odstavku 86.3. člena zakona, po oproščenem uvozu.

Opomba: V skladu z zakonskim odlokom z dne 3/2020 z dne 4. februarja se pošiljanje blaga v konsignacijo v drugo državo članico izvaja z uporabo naslednjih kod:

R Za prenos opravljenega blaga.

D Vrniti blago iz druge države članice EU, v katero je bilo predhodno poslano z ozemlja, za katerega se uporablja DDV (TAI).

C Za nadomestitve prejemnika tistega blaga, ki je bilo odposlano ali odpeljano v drugo državo članico EU.