El Model 202 davčne agencije, je a Davčna napoved ki se uporablja za subjekte za obročno plačilo davka od dohodkov pravnih oseb (IS), imenovan tudi dohodek pravnih oseb ali davek od dobička. To je davek, ki se uporablja neposredno na dobiček podjetij in društev, saj lahko subjekti prek obrazca 200 plačajo del celotnega plačila, ki ga je treba opraviti ob predložitvi končne izjave. Ta obročna plačila bodo odšteje od celotnega plačila IS.

Izgleda Dohodnina (IRPF), ampak namesto da posameznike zavezuje, obdavči podjetja in subjekte na pravnem področju. Na splošno tovrstna partnerstva vključujejo komanditne družbe, samostojne podjetnike in od leta 2014 so se izvajala civilna partnerstva, kot so združenja, športni subjekti ali šolski AMPAS, ki so bili oproščeni, če proračun ni dosegel 100.000 evrov.

Sprva, preden je bila izvedena reforma tega davka, so obstajale različne oblike davka od dohodkov pravnih oseb, ki je bil odvisen predvsem od velikosti podjetja in njegovega dobička. Nato so se leta 2014 dogovorili, da morajo velika podjetja plačati 30% dobička, MSP in mikro podjetja pa 25%, z izjemo nekaterih posebnih primerov, ki so plačali le 20%.

Od leta 2016 je Davek od dohodkov pravnih oseb Splošno se zniža in hkrati poenoti nekatera merila, pri čemer se prilagodi, da morajo vsa podjetja (velika, MSP in mikro podjetja) plačevati enako, to pomeni, da odstotek ostane 25%, ne glede na obseg njihovega obračunavanja. Na ta način majhna podjetja ohranijo plačilo, enako prejšnjemu, velika podjetja pa lahko ta popust ali znižanje izkoristijo.

Čemu je namenjen model 202?

Ta model 202 je namenjen predplačati upravi nekaj dela plačila, ki bo ustrezal podjetju ali družbi ko pride čas za prejemanje ugodnosti. Ideja tega obročnega plačila z obrazcem 202 je, da je na koncu vsake letne izjave plačilo lažje ali dostopnejše, tako da vam ni treba plačati vsega naenkrat. V primeru, da prispevek prek obroka povzroči izgubo, bo davčna agencija vrnila preveč plačano.

Kdo mora in kdo ne mora vložiti obrazca 202?

Vsa podjetja in / ali obrati, ki so v obveznosti a plačati davek ki ustrezajo modelu 202, so vsa podjetja, družbe ali družbe, ki imajo stalno prebivališče v Španiji ali so v obliki režima dodeljevanja dohodka in so registrirane na španskem ozemlju, vendar so še vedno prisotne v Španiji.

Ta podjetja bodo preučena in če izpolnjujejo naslednje zahteve, morajo obvezno upoštevati model 202.

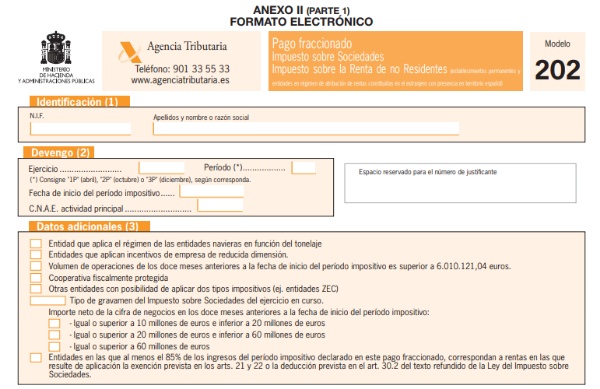

- Če vaše število operacij v preteklem letu preseže 6.010.121,04 evra.

- Če družba ne doseže zgoraj omenjene številke, jo bo pregledalo, če je bil rezultat njenega izvajanja pozitiven, če je, jo bo moralo predložiti.

Po drugi strani pa niso potrebni na delno plačilo obrazca 202, vsi tisti subjekti, navedeni spodaj, kot določa zakon.

- Vsa podjetja, ki predstavljajo spremenljivo kapitalsko naložbo.

- Podjetja, ki predstavljajo finančne investicijske sklade.

- Podjetja z nepremičninskimi investicijskimi skladi.

Kako je treba izpolniti obrazec 202?

Izpolniti obrazec 202 je zelo enostavno in je glavni ključ, da lahko podjetja ali društva, ki so dolžna preklicati, to storijo hitro in varno. Izvajati jih je treba samo prek spletnega mesta davčne agencije in izvesti vrsto korakov.

Če želite izpolniti ta obrazec, sledite naslednjim korakom:

- ID: V tem delu obrazca morate izpolniti NIF, ime in priimek ali ime podjetja.

- Izkaz davčnega obdobja: koliko je prejeto glede na proračunsko leto, obdobje (1P, 2P in 3P, 20. aprila, 20. oktobra in 20. decembra. Datum začetka obdobja in CNAE podjetja).

- Dodatni podatki: V tem delu morate navesti situacijo, ki ustreza nam.

- Naselje: Obročno plačilo lahko izračunamo na dva načina, in sicer prek člena 40.2 ali člena 40.3 zakona o davku od dohodkov pravnih oseb (LIS), kar bo razloženo spodaj.

- Način kvote ( 40.2 LIS): V tem primeru se upošteva celotna predstavnina za zadnje predstavljeno leto, torej če pristojbina ustreza 5.000 EUR, bi bilo treba vnesti 18%, kar bi bilo 1.440 EUR, od tega se odštejejo odbitki in dodatki ki mu lahko ustreza, pa tudi zadržanja ali plačila na račun, ki jih ima.

- Osnovni način ( 40.3 LIS): V tem članku je navedeno, da želi družba plačevati na račun prostovoljno, to pomeni, da je obvezna samo za tista podjetja ali podjetja, ki ustvarijo več kot 6 milijonov evrov prometa. V tem primeru se izračuna z računovodskim rezultatom, plus ali minus fiskalne prilagoditve obdobja 3 (prvo plačilo), 9 (drugo plačilo) ali 11 (tretje plačilo) prvih mesecev vsakega koledarskega leta, in zato toliko; Dobljeni delež 5/7 bo uporabljen za izračunano osnovo ob upoštevanju obsega poslovanja 12 mesecev pred tekočim davčnim obdobjem.

Ker je ta način prostovoljen in neobvezen, mora biti izrecno izveden s popisno izjavo, ki jo je treba predložiti v mesecu februarju koledarskega leta, v katerem mora začeti veljati.

Kako je treba vložiti obrazec 202 in na katere datume?

Ta model 202 o davku od dohodkov pravnih oseb je treba predložiti samo v elektronski obliki Prek spleta AEAT prek:

- Uporaba naprednega elektronskega podpisa ali sistema za identifikacijo in overjanje.

- Ali pa preko podpisnega sistema z dostopnim ključem v registraciji, ki je predhodno opravljen kot uporabnik (Cl@vePIN).

To obliko predstavitve morajo izvajati vsi, ki imajo pravno obliko delniških družb ali družb z omejeno odgovornostjo.

V primeru, da ga imajo davkoplačevalci možnost predstaviti v papirni obliki ali prek vtelematika po okusu potrošnika.

Ta obrazec 202 je bil poenoten, da ga je dostavil na iste datume kot obrazec 218 in ga je treba predložiti v naslednjih obdobjih:

- 1. plačilo do 20. aprila.

- 2. plačilo do 20. oktobra.

- 3. plačilo do 20. decembra.