резюме

Провинциальный приказ 517/2017 от 20 ноября, который утверждает модели 308 и 309 непериодической декларации по налогу на добавленную стоимость и отменяет региональный приказ, регулирующий запросы Гильдий рыбаков на представление деклараций-ликвидаций налога в едином документе, регламентирующем, среди прочего, представление формы 309 на территории Гипускоа.

Настоящий официальный приказ может быть изменен в двух аспектах: с одной стороны, в отношении добровольного крайнего срока представления периодических самооценки в январе, а с другой стороны, в отношении адаптации содержание приложения II, образец 309, к новым налоговым ставкам.

Что касается первого вопроса, следует уточнить, что Провинциальный приказ № 575/2022 от 18 декабря, который продлевает до 31 января добровольный период подачи периодических деклараций и самооценки, которые должны быть поданы в январе месяце, я уже продлил до последнего дня января добровольный крайний срок для представления модели 309, среди прочего. С этим изменением содержание ссылки на Официальный приказ 517/2017 согласуется с новым периодом подачи.

Что касается второго вопроса, статья 18 Королевского указа-закона 11/2022 от 25 июня, которая принимает и расширяет определенные меры для реагирования на экономические и социальные последствия войны в Украине, для преодоления ситуаций социальной и экономической уязвимости, и для экономического и социального восстановления острова Ла-Пальма и статей 5 и 6 Королевского декрета-закона 17/2022 от 20 сентября путем принятия неотложных мер в области энергетики при применении режима вознаграждения к когенерации объектов и временно снизить ставку налога на добавленную стоимость, применимую к поставкам, импорту и приобретению готового топлива внутри Сообщества, внесли изменения в положительные ставки налога на добавленную стоимость.

Вступившая в силу с июля 2022 г. и действующая до 31 декабря 2022 г. статья 18 вышеупомянутого Королевского указа-закона 11/2022 от 25 июня устанавливает ставку 5 на 100 для всех компонентов счета за электроэнергию. срок фиксированной мощности не превышает 10 кВт, если среднемесячная цена на оптовом рынке в месяце, предшествующем месяцу выставления счета, превысила 45 евро/МВтч.

Ставка 5 на 100 применяется также к договорам электроснабжения, держатели которых являются получателями социальной премии, а также имеют признанное состояние сильно уязвимых или сильно уязвимых с риском социальной изоляции независимо от цены электроэнергии на оптовом рынке.

С другой стороны, с октября 2022 г. по 31 декабря того же года статьи 5 и 6 Королевского декрета-закона 17/2022 от 20 сентября, в основном, ставка 5 на 100 для поставок, приобретения внутри сообщества и импорт природного газа, брикетов из биомассы и древесины на дрова.

Применение налоговой ставки 5 на 100 человек было продлено с утверждением Королевского указа-закона 20/2022 от 27 декабря о мерах реагирования на экономические и социальные последствия украинской войны и поддержке восстановления острова. Ла-Пальмы и других ситуаций уязвимости, продлив в статьях 1 и 3 действие вышеупомянутых мер до 31 декабря 2023 года.

Кроме того, его статья 72, вступающая в силу с 1 января 2023 г. и действующая до 30 июня 2023 г., снижает основные пищевые продукты до 0%, в отношении которых до сих пор применялась ставка в размере 100%, по ставке 4 на 100, применимой к маслам и пищевые пасты, до сих пор подвергавшиеся 5 на 100.

В соответствии с вышеизложенным тип надбавки за эквивалентность, соответствующий этим операциям, также уменьшается по силе и применению.

Нынешняя модель 309 не предназначена для декларирования новых налоговых ставок. Следовательно, необходимо изменить, чтобы включить объявление операций, подлежащих им.

В силу этого,

ДОСТУПНЫ

Уникальная статья. Изменение Провинциального приказа 517/2017 от 20 ноября, которым тестируются модели 308 и 309 непериодической декларации налога на добавленную стоимость, и отменяет региональный приказ, регулирующий заявления Гильдий рыбаков для представления деклараций-ликвидаций налог в одном документе

Мы вносим следующие изменения в Официальный приказ 517/2017 от 20 ноября, с тем чтобы формы 308 и 309 непериодической декларации налога на добавленную стоимость, а также формальный приказ, регулирующий запросы Гильдий рыбаков о представлении декларации-ликвидации по налогу в одном документе:

- 5. Часть вторую статьи XNUMX изложить в следующей редакции:

За. Представление формы 309 и полученного по ней дохода будет производиться в первые двадцать пять календарных дней месяца, следующего за окончанием соответствующего квартального расчетного периода, за исключением месяца, соответствующего последнему расчетному периоду, срок представления которого будет быть между 1 и 31 января следующего года.

Самостоятельная оценка, связанная с приобретением новых транспортных средств внутри сообщества, исключается из положений предыдущего параграфа, и в этом случае крайний срок подачи формы 309 будет составлять тридцать календарных дней с момента завершения операции и, в любом случае, до окончательной регистрации указанных транспортных средств.

Если речь идет о судебных или административных процедурах принудительного исполнения, срок представления составляет один месяц, считая с оплаты ввоза постановления.

- За. Заменить приложение II на приложение II к настоящему официальному распоряжению.

Единое заключительное положение. Вступление в силу и применение

Этот официальный приказ вступает в силу в день его публикации в Официальном вестнике Гипускоа и применяется к самооценке налога на добавленную стоимость, модель 309, которая должна быть представлена 1 января 2023 года.

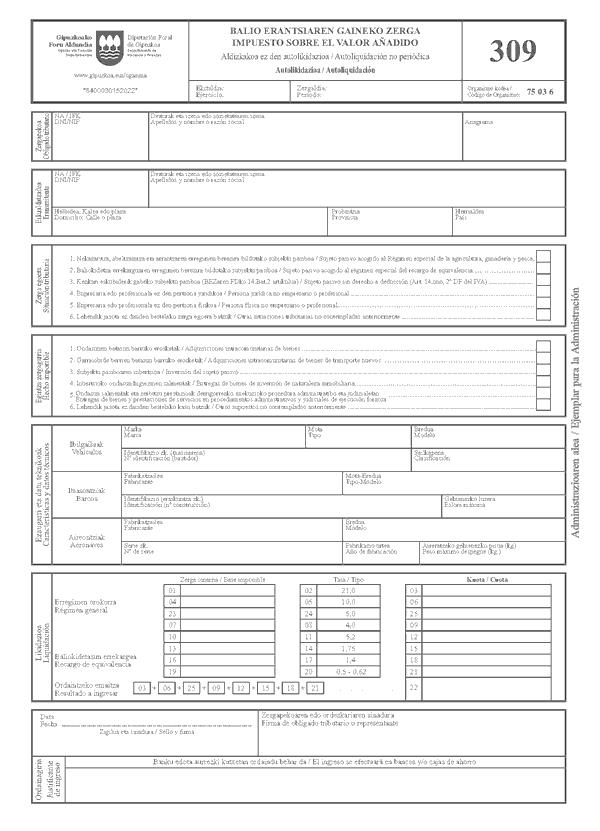

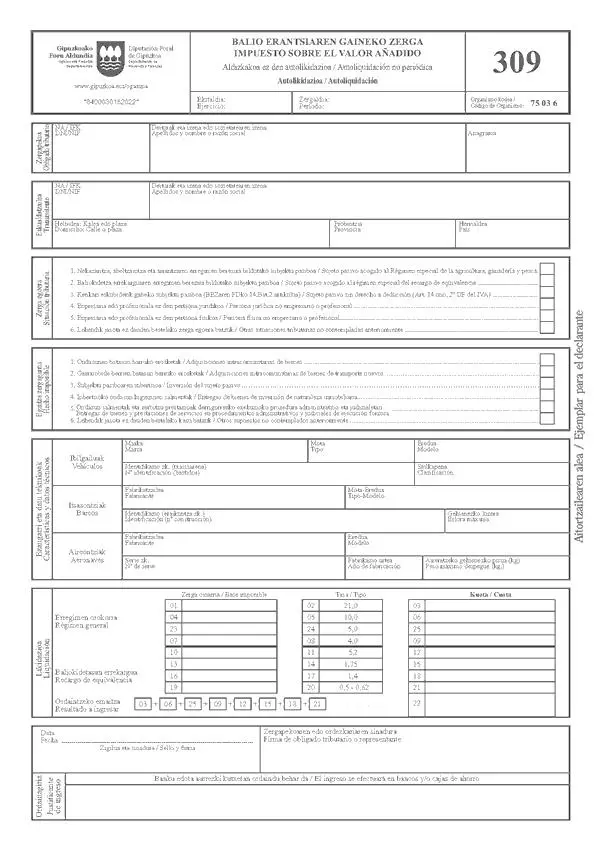

ПРИЛОЖЕНИЕ II

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ФОРМЫ 309

Графы импорта в евро должны быть заполнены во всех случаях с двумя десятичными знаками.

ПЕРИОД

Необходимо ввести цифру, соответствующую квартальному периоду (1, 2, 3 или 4), за который вы делаете отчет.

НАЛОГООБЛОЖИТЕЛЬ

Необходимо ввести идентификационные данные.

ПЕРЕДАТЧИК

Он должен соблюдаться только в случае приобретения товаров внутри сообщества и приобретения новых транспортных средств внутри сообщества.

Необходимо ввести NIF, фамилии и номер или название компании и страну передатчика.

НАЛОГОВАЯ СИТУАЦИЯ

Отметьте крестиком соответствующую ячейку.

ФАКТ НЕ ДОСТУПЕН

Отметьте крестиком поле, соответствующее налогооблагаемому событию, которое мотивирует представление самооценки.

ХАРАКТЕРИСТИКИ И ТЕХНИЧЕСКИЕ ДАННЫЕ

- ТРАНСПОРТНЫЕ СРЕДСТВА: Будут записаны данные, содержащиеся в техническом файле транспортного средства.

- ЛОДКИ: запишите данные, указанные в листе характеристик лодки.

- САМОЛЕТ: зарегистрируйте данные, которые появляются в деталях характеристик самолета.

ЛИКВИДАЦИЯ

В полях 01–09 и 23–25: Налогооблагаемая база будет отражена, если применимо, по ставкам 21%, 10%, 5% и 4%, а также оставшиеся взносы.

В полях 10–21: Налогооблагаемая база будет отражена, если применимо, по ставкам 5.2%, 1.75%, 1.4%, 0.5% и 0.62% и результирующим суммам, соответствующим надбавке за эквивалентность.

НАЛОГООБЛОЖИТЕЛЬ

Место отведено для даты и подписи.

В случаях поставки товаров и оказания услуг, осуществляемых в рамках административных и судебных процедур принудительного исполнения, указанных в четвертом дополнительном положении правил НДС, должна быть зафиксирована подпись победителя торгов, который, в имени и от имени налогоплательщика, подавшего заявление.

МЕСТО ПРЕЗЕНТАЦИИ

Форма 309 самооценки должна быть представлена в кредитных или сберегательных банковских организациях, которые признали статус сотрудничающих организаций в коллекции провинциального совета Гипускоа.

КРАЙНИЙ СРОК ПОДАЧИ

В случае приобретения новых транспортных средств внутри Сообщества крайний срок представления этой модели составляет тридцать дней с момента завершения операции и, в любом случае, до окончательной регистрации указанного транспортного средства. Эта модель должна соблюдаться для каждого транспортного средства, приобретенного при этих обстоятельствах, поэтому невозможно провести одновременную ликвидацию налога, соответствующего двум или более новым транспортным средствам.

В случае судебных или административных процедур принудительного исполнения срок представления составляет один месяц с момента оплаты импорта судебного решения, это представление не может быть сделано до выставления счета-фактуры, документирующего операцию. Во всех остальных случаях презентация будет производиться в первые двадцать пять календарных дней апреля, июля и октября. Соответствующий последнему расчетному периоду должен быть представлен в течение первых тридцати календарных дней месяца января следующего года.

Данные из этой формы включаются в компьютерные файлы провинциального казначейства по налоговым штрафам. Вы можете воспользоваться своими правами на доступ, исправление, аннулирование и возражение в соответствии с Органическим законом 15/1999 по адресу: P Errotaburu n 2, Donostia-San Sebastián.