В следующей статье вы узнаете все, что вам нужно знать о Модель 349, которая соответствует сводному объявлению операций внутри сообщества. Что касается этой модели AEAT, будет представлено, о чем она, кто обязан объявить об этом, в какое время, как это сделать и каковы отношения, которые она имеет с моделью 303.

Что такое форма 349 AEAT?

El Форма 349 - информативный отчет. с помощью которых физические (автономные) и юридические лица (компании) определяют все свои внутриобщинные операции. Это означает, что эти декларанты выдают все покупки и продажи товаров и / или услуг компании или профессионалам, находящимся в другом государстве, принадлежащем Европейскому Союзу.

Чтобы выполнить это информативная декларация об операциях внутри сообщества Важно отметить, что вы должны быть зарегистрированы в Реестре операций внутри сообщества (ROI), иметь NIF внутри сообщества и выставлять счет без НДС.

NIF внутри сообщества, также называемый номером оператора внутри сообщества, представляет собой идентификационный номер, который компании или специалисты получают после регистрации в Реестре операций внутри сообщества для осуществления продаж или предоставления определенных услуг. Эта регистрация производится через Государственное налоговое агентство или налоговое агентство (AEAT).

Кому необходимо предоставить форму 349 AEAT?

El Модель 349 применяется и является обязательной для всех лиц, облагаемых налогом на добавленную стоимость (НДС).то есть независимо от режима НДС, в котором они облагаются налогом, и независимо от суммы, они проводили операции внутри сообщества, то есть они должны быть уведомлены в Казначейство по форме 349 при следующих условиях и , это касается субъектов, которые:

- Приобретайте товары у компаний, расположенных в странах-членах Европейского Союза (ЕС).

- Продавайте товары компаниям, расположенным в странах-членах ЕС.

- Предоставлять услуги членам ЕС.

- Покупка услуг у стран-членов ЕС.

- Они также включают всех тех пассивных лиц, которые осуществляют поставки товаров после освобожденных от налогообложения приобретений внутри сообщества в рамках трехсторонних операций.

- Продавцы, доставляющие товары в другие государства-члены по соглашению о консигнационной продаже.

Внимание:

Согласно Обязательному запросу V2525-13 от 26 июля 2013 года, все субъекты, которые зарегистрировались в качестве оператора внутри сообщества, но не выполнили никаких операций внутри сообщества в период объявления, «НЕ БУДУТ ОБЯЗАННЫ» представить форму 349 .

Когда следует подавать форму AEAT 349?

В соответствии со статьей 81 Налогового регламента указано, что форма 349 должна подаваться ежемесячно и в течение первых двадцати дней. Однако есть возможность подавать его ежеквартально или ежегодно при соблюдении следующих основных требований:

- Ежеквартальная презентация: Когда сумма транзакций внутри сообщества в отчетном квартале не превышала 50.000 XNUMX евро (без НДС), ни в предыдущих четырех календарных кварталах.

Если 349 представлен квартальная форма, крайние сроки подачи:

- 1-я четверть: с 1 по 20 апреля.

- 2-й квартал: с 1 по 20 июля.

- 3-я четверть: с 1 по 20 октября.

- 4-й квартал: с 1 по 30 января следующего года.

Если 349 представлен ежемесячная форма, срок длится с 1 по 20 число следующего месяца.

Если 349 представлен годовая форма, срок длится с 1 по 30 января следующего года. Эта ежегодная презентация, в соответствии с Королевским указом-законом 3/2020 от 4 февраля, который изменяет статью 81 RIVA с 1 марта 2020 г., возможность ежегодной презентации модели 349 исключается в течение первого 30 дней января следующего года для всех тех бизнесменов или профессионалов, которые обязаны представить его, когда совпадают оба следующих обстоятельства:

- Когда общая сумма поставок товаров и услуг (без НДС), осуществленных в течение предыдущего календарного года, не превышает 35.000 XNUMX евро.

- Когда общая сумма поставок товаров, кроме новых транспортных средств, освобожденных от налога в соответствии с положениями частей первой и третьей статьи 25 Закона о налогах, произведенных в течение предыдущего календарного года, не превышает 15.000 евро. .

Как можно представить форму 349 AEAT?

Форма 349 должна быть отправлена исключительно в электронном виде, согласно вступлению в силу Приказа HAC / 174/2020 от 4 февраля, это в соответствии с положениями Приказа HAP / 2194/2013 от 22 ноября, который регулирует процедуры и общие условия для представления определенных -оценки, информационные декларации, декларации переписи населения, сообщения и запросы на возврат налогового характера.

Чтобы представить форму 349 в электронном виде, это можно сделать с помощью DNI или электронного сертификата, через виртуальный офис казначейства или через бухгалтерское программное обеспечение, с помощью которого расчет, загрузка и импорт файла с компьютера непосредственно в финансовую систему .

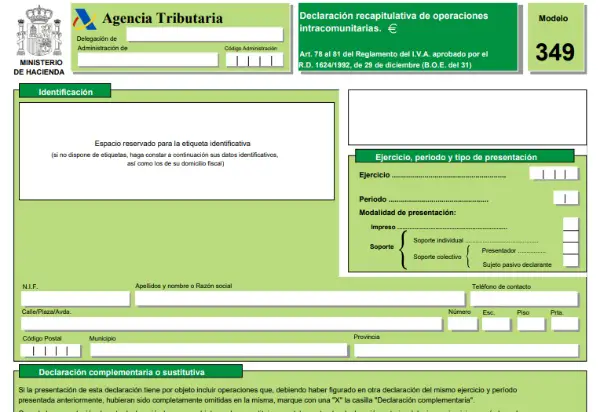

Модель 349, соответствующая краткой декларации операций внутри сообщества, показана ниже:

Как шаг за шагом заполнить форму 349?

Чтобы заполнить форму 349 и соответствовать требованиям, установленным для информативного декларирования внутриобщинных транзакций пассивных лиц, необходимо выполнить следующие шаги:

- На первом листе:

- идентификация: Здесь вы должны предоставить данные декларирующего лица (среди прочего, имена и фамилии, NIF, контактную информацию).

- Упражнение, период и вид выступления.

- Резюме заявления: здесь вы должны указать общее количество операций внутри сообщества, количество операций, общее количество операторов внутри сообщества с соответствующими исправлениями и их количество.

- Презентация в коллективной поддержке: это в случае необходимости предоставить сводную ведомость для каждого отдельного лица (самозанятого) или индивидуального декларирующего работодателя.

- Дата и подпись заявителя.

- Администрация.

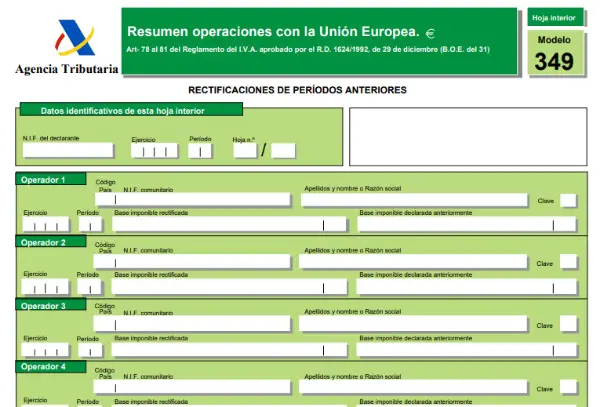

- Следующие листы: Во внутренней части декларации должна быть указана вся информация, относящаяся к декларации внутри сообщества, например: взаимосвязь внутриобщинных операций и исправлений предыдущих периодов. Среди данных, которые необходимо предоставить:

- Код страны.

- NIF

- Наименование фирмы или (Имена и фамилии, если применимо).

- ключ (в этом поле укажите тип операции).

- Налогооблагаемая база по НДС (проведенных операций).

- Лист исправлений: В этом поле выполняется та же процедура, что и в листе корректировок для предыдущих периодов.

- Тип кода транзакции внутри сообщества следующий:

A При приобретении товаров внутри сообщества налогоплательщиком, подающим декларацию, учитывается передача товаров из другого государства-члена ЕС.

E Для поставок товаров внутри Сообщества, произведенных налогоплательщиком, подающим декларацию, учитывается передача товаров в другое государство-член.

T Для поставок в другое государство-член после освобожденных от налогообложения приобретений внутри Сообщества, осуществляемых в рамках трехсторонней операции.

S За внутриобщинные услуги, оказываемые декларантом.

I Для приобретения услуг внутри сообщества, которые находятся на территории применения налога, которые предоставляются бизнесменами или профессионалами, зарегистрированными в другом государстве, которое также является членом ЕС и получателем которого является декларант.

M Для внутриобщинных поставок товаров после освобождения от уплаты налога на импорт в соответствии со статьей 27.12º, установленной Законом о НДС.

H Этот ключ предназначен для поставок, которые осуществляются налоговым представителем в соответствии со статьей 86.3 Закона, товаров после освобождения от уплаты налогов.

Примечание: Согласно Королевскому декрету-закону от 3/2020 от 4 февраля, отправка товаров на консервацию в другое государство-член ЕС осуществляется с использованием следующих ключей:

R Для передачи товара произведен.

D Для возврата товаров из другого государства-члена ЕС, в которое они были ранее отправлены с территории приложения НДС (TAI).

C Для замены получателя тех товаров, которые были отправлены или перевезены в другое государство-член ЕС.