Модель 216, соответствующая IRNR, касается подоходного налога нерезидентов. Этот налог регулируется Законом 41/1998 от 9 декабря, который единым образом регулирует налогообложение «нерезидентов». Этот Закон был введен в действие для установления международных отношений всех тех пассивных людей, которые развивались в то время и требовали такого типа законодательства.

В подоходном налоге нерезидентов (IRNR), «Он носит прямой характер и облагает налогом доход, полученный в Испании физическими или юридическими лицами, не являющимися резидентами этой страны»

В структуре испанской налоговой системы есть определенные критерии, которые требуют уплаты определенного налога, среди них:

- Дань личного долга: Считается, что человек, проживающий в Испании, должен платить доход, который он имеет в этой или другой стране.

- Дань королевскому долгу: Считается, что лицо, не проживающее в Испании, но имеющее активы в этой стране, должно платить соответствующую дань.

Кто резидент, а кто нет?

Физическое или юридическое лицо, проживающее на территории Испании, считается теми, которые соответствуют следующим требованиям в соответствии с Агентством государственной налоговой администрации (AEAT):

- Все, кто находится на территории страны более 183 дней в течение календарного года. Следует учитывать, что в сумме учитываются спорадические отсутствия, если; налогоплательщик не подтверждает налоговое резидентство в другой стране.

- Основное ядро или базы деятельности или экономических интересов налогоплательщика должны прямо или косвенно находиться на территории Испании.

- Люди, которые зависят от этого физического лица (это могут быть супруги, не проживающие отдельно по закону, и несовершеннолетние дети) обычно проживают на территории Испании.

Примечание: Если кто-то не соответствует ни одному из этих требований, он будет считаться нерезидентом и, следовательно, должен будет заполнять форму 216 ежегодно в соответствии с формой 296.

Кто должен платить INRN и соответствовать модели 216?

В соответствии со статьей 13 Закона о подоходном налоге для нерезидентов (IRNR), IRNR подлежит уплате в следующих случаях:

- Те физические или юридические лица, которые не проживают на территории Испании, но получают там доход, за исключением тех, кто уже вносит взносы в уплату подоходного налога с физических лиц (IRPF).

- Те физические лица, которые являются иностранцами, которые в силу своего статуса работы в дипломатических или консульских учреждениях проживают на территории Испании.

- Все те организации, которые находятся в режиме распределения доходов и работают на территории Испании, но были созданы за пределами Испании.

- Те страховые компании, которые находятся в другом государстве-члене «Европейской экономической зоны», которые работают в Испании в рамках режима бесплатного предоставления услуг в отношении операций, проводимых здесь.

- Эти наградные компании будут нести ответственность за удержание или депонирование на счет компании или уполномоченного лица. В этих случаях призы некоторых лотерей и ставок могут быть освобождены.

Каков крайний срок подачи формы 216?

Чтобы уплатить подоходный налог для нерезидентов (IRNR), декларацию 216 необходимо подавать ежеквартально в первые 20 дней апреля, июля, октября и января, соответственно, и указано ниже:

- 1 триместр: с 1 по 20 апреля включительно оба дня.

- 2 триместр: с 1 по июль включительно оба дня.

- 3-й триместр: с 1 по 20 октября включительно оба дня.

- 4-я четверть: с 1 по 20 января включительно оба дня.

В случае крупных корпораций оплата модели 216 производится ежемесячно.

Заявление IRNR может быть сделано в любой сотрудничающей организации, так как они есть; Банки, сберегательные банки, кредитные союзы и т. Д., Которые расположены на территории Испании, с учетом того, что к декларации прикреплены соответствующие идентификационные ярлыки.

Может иметь место случай, когда удержание отсутствует, однако должно быть ясно, что независимо от того, возникает ли такая возможность, декларация IRNR является обязательной, что приводит к Отрицательное заявление. Если это так, то декларацию можно использовать напрямую, без внесения депозита заказным письмом в следующих отделах:

- В центральном представительстве крупных налогоплательщиков.

- В единицах управления крупных компаний.

- В представительстве или администрации Государственного налогового агентства (AEAT), которое соответствует налоговому месту жительства налогоплательщика. Следует учитывать, что если соответствующие идентификационные ярлыки не прикреплены, может потребоваться фотокопия карты или документа, подтверждающего идентификационный номер налогоплательщика.

В конкретном случае, когда физическое лицо подает декларацию непосредственно в офисах налогового агентства, нет необходимости прилагать ксерокопию документа, удостоверяющего NIF.

Примечание: Если ликвидация IRNR осуществляется с превышением установленного срока по причинам, не зависящим от них, налоговое агентство может установить штраф, размер которого будет зависеть от того, получит ли оно какое-либо предварительное требование.

Как заполнить форму IRNR 216?

Налоговые формы и в данном конкретном случае форму 216 IRNR можно получить, войдя в электронную штаб-квартиру налогового агентства, щелкнув раздел процедур, налогов и сборов. Затем в разделе «Подоходный налог для нерезидентов» и «Модель 216».

Перед заполнением формы 216 важно знать соглашения, которые Испания подписала с другими странами, чтобы избежать уклонения от уплаты налогов на прибыль и богатство. С этими соглашениями можно ознакомиться через Соглашение об избежании двойного налогообложения, где вы также можете просмотреть доход, который должен быть выплачен, и в какой стране будет произведен платеж.

Теперь, когда шаг предыдущего абзаца прояснен, будут предприняты шаги для заполнения формы 216 IRNR:

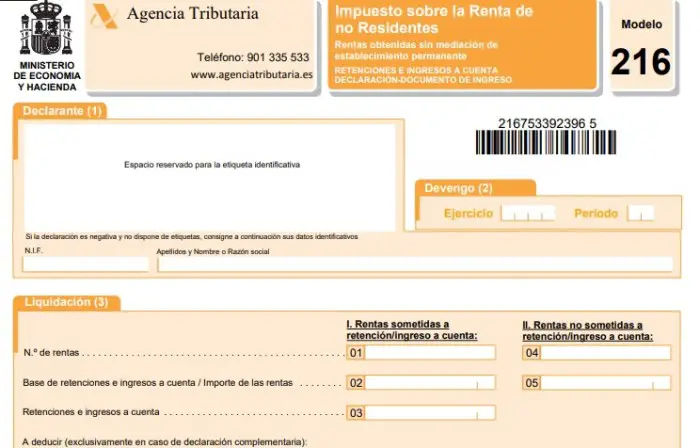

- Заявитель: К этой части должны быть прикреплены идентификационные ярлыки, и они предоставляются Агентством государственной налоговой администрации (AEAT). Если эти ярлыки отсутствуют, необходимо заполнить соответствующие идентификационные данные.

- Начисления: Здесь вы вводите данные за финансовый год и период или квартал, соответствующие декларации. В случае ежемесячной модели, которая в данном случае применяется к крупным компаниям, необходимо указать месяц.

- Урегулирование: В этой части модели есть два шага:

- Доход, подлежащий удержанию или депонированию на счет:

Графа 01: Вы должны указать общее количество доходов, по которым имеется обязательство удерживать или вносить депозит на счет в том месяце или квартале, который является объектом декларации.

Графа 02: Введите общую сумму налоговой базы или дохода счета к доходу, подлежащему декларированию, в графе 01.

Графа 03: Здесь указывается общая сумма удержаний и платежей на счете, соответствующая доходу, заявленному в графе 01.

- Доход, не подлежащий удержанию или депонированию на счет:

Графа 04: Здесь вы должны ввести общее количество облагаемых налогом доходов, освобожденных от удержания или депонирования на счете.

Графа 05: Введите общую сумму дохода, заявленного в графе 04.

Графа 06: Введите результаты, которые должны быть введены из предыдущих отчетов для той же концепции, года и периода (это применимо только в случае дополнительных отчетов).

Графа 07: введите сумму, соответствующую вычитанию из полей 03 и 06.

- Вход: В этой части вы должны отметить знаком «X» поле, соответствующее способу оплаты, а затем записать сумму с суммой, которая будет введена в активированное поле. Важно, чтобы эта сумма соответствовала сумме в поле 07. Если происходит внесение депозита по остатку на счете, необходимо заполнить данные в поле: Код счета клиента (CCC).

- Отрицательное заявление: Это поле должно быть отмечено знаком «X» в том случае, если представлен доход, не подлежащий удержанию или выплате со счета, и что сумма удержаний и платежей на счете равна нулю (сумма в графе 03).

- Дополнительные: Это поле должно быть отмечено знаком «X», если предыдущее утверждение соответствует той же концепции, году и периоду. В таком случае необходимо указать номер подтверждающего документа, указывающий на предыдущую декларацию.

- компания: В этой части вы должны поставить подпись держателя налогов, лица, обязанного произвести платеж по счету, или представителя любого из вышеперечисленных лиц, представляющего возврат. Также необходимо добавить дату декларации.