El Модель 202 налогового агентства, является налоговая декларация который применяется к организациям для внесения частичного платежа корпоративного налога (IS), также называемого корпоративный подоходный налог или налог на прибыль. Это налог, который применяется непосредственно к прибыли компаний и обществ, как способ, с помощью которого организации могут авансировать часть общей суммы платежа, которая должна быть произведена при представлении окончательной декларации, через форму 200. Эти платежи в рассрочку будут производиться вычитается из общей суммы оплаты IS.

Это выглядит как Подоходный налог с населения (IRPF), но вместо того, чтобы обязывать физических лиц, он облагает налогом компании и юридические лица. Как правило, этот тип партнерства включает в себя товарищества с ограниченной ответственностью, индивидуальные предприниматели, а с 2014 года были реализованы гражданские партнерства, такие как ассоциации, спортивные организации или школьные AMPAS, которые были освобождены от налога, если бюджет не достигал 100.000 евро.

Первоначально, до того, как была проведена реформа этого налога, существовали различные формы налога на прибыль, которые в основном зависели от размера компании и ее прибыли. Затем в 2014 году было решено, что крупные компании должны платить 30% своей прибыли, а малые и средние предприятия и микрокомпании - 25%, за исключением некоторых конкретных случаев, когда выплачивается только 20%.

По состоянию на 2016 г. налог с корпораций Он снижен в целом, и в то же время унифицированы определенные критерии, в которых скорректировано, что все компании (крупные, малые и средние предприятия и микрокомпании) должны платить одинаково, то есть оставляется процент на уровне 25%, независимо от объем биллинга. Таким образом, небольшие компании сохраняют платеж, равный предыдущему, в то время как крупные компании могут воспользоваться этой скидкой или сокращением.

Для чего нужна модель 202?

Эта модель 202 предназначена для авансировать Администрации часть оплаты, которая будет соответствовать компании или обществу когда придет время получать выгоду. Идея осуществления этого частичного платежа с использованием формы 202 заключается в том, что в конце каждого объявления, которое делается ежегодно, платеж становится проще или доступнее, так что вам не нужно платить все сразу. В случае, если взнос, внесенный в рассрочку, приведет к убыткам, налоговая служба вернет излишне уплаченную сумму.

Кому требуется, а кому нет, заполнять форму 202?

Все компании и / или учреждения, которые они обязаны a платить налог Модели 202 соответствуют все те компании, компании или общества, которые постоянно находятся в Испании или действуют в форме режима распределения доходов и были зарегистрированы на территории Испании, но все еще присутствуют в Испании.

Эти компании будут изучены, и если они соответствуют следующим требованиям, они должны обязательно соответствовать модель 202.

- Если ваше количество операций в прошлом году превышает 6.010.121,04 XNUMX XNUMX евро.

- Если компания не достигает вышеупомянутой цифры, она будет проверена, если результат ее работы был положительным, если да, она будет обязана его представить.

Кроме того, они не требуются на частичную оплату формы 202, все указанные ниже лица, как это установлено законом.

- Все те компании, которые представляют собой инвестиции с переменным капиталом.

- Компании, представляющие финансовые инвестиционные фонды.

- Компании с инвестиционными фондами в сфере недвижимости.

Как следует заполнять форму 202?

Заполнить форму 202 очень легко, и это главный ключ, чтобы компании или общества, которые обязаны отменить ее, могли сделать это быстро и безопасно. Они должны выполняться только через веб-сайт налогового агентства и выполнять ряд шагов.

Чтобы заполнить эту форму, выполните следующие действия:

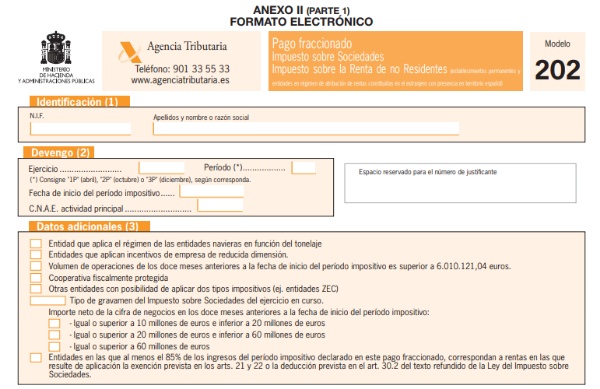

- идентификация: В этой части формы вы должны заполнить NIF, имя и фамилию или название компании.

- Выписка за налоговый период: сколько получено в соответствии с финансовым годом, периодом (1P, 2P и 3P, 20 апреля, 20 октября и 20 декабря. Дата начала периода и CNAE организации.

- Дополнительная информация: В этой части вы должны указать ситуацию, которая нам соответствует.

- Урегулирование: Существует два способа расчета платежа в рассрочку: это статья 40.2 или статья 40.3 Закона о корпоративном налоге (LIS), которые будут объяснены ниже.

- Режим квот ( 40.2 ЛИС): В этом случае учитывается полная квота за последний представленный год, то есть, если квота соответствует 5.000 евро, тогда необходимо ввести 18%, что составит 1.440 евро, из этого вычитаются отчисления и бонусы. которые могут соответствовать ему, а также удержания или платежи по счету, который он имеет.

- Базовый режим ( 40.3 ЛИС): В этой статье говорится, что компания хочет производить платежи по счету добровольно, то есть это обязательно только для тех компаний или компаний, оборот которых превышает 6 миллионов евро. В этом случае он будет рассчитан с учетом результатов бухгалтерского учета плюс или минус фискальные корректировки за период 3 (первый платеж), 9 (второй платеж) или 11 (третий платеж) первых месяцев каждого календарного года, и поэтому так много; Полученная доля 5/7 будет применена к расчетной базе с учетом объема операций за 12 месяцев, предшествующих текущему налоговому периоду.

Поскольку этот способ является добровольным и факультативным, это должно быть сделано прямо посредством декларации переписи, которая должна быть представлена в феврале того календарного года, в котором она должна вступить в силу.

Как следует подавать форму 202 и в какие даты?

Настоящая модель 202 о корпоративном налоге необходимо подавать только в электронном виде Через сеть AEAT через:

- Использование современной электронной подписи или системы идентификации и аутентификации.

- Или через систему подписи с ключом доступа в записи, которая ранее была сделана как пользователь (Cl @ vePIN).

Упомянутая форма презентации должна выполняться всеми, кто имеет юридическую форму публичных компаний с ограниченной ответственностью или компаний с ограниченной ответственностью.

В этом случае у налогоплательщиков есть возможность предъявить его в бумажном виде или через vтелематика по вкусу потребителя.

Эта форма 202 была унифицирована, чтобы доставить ее в те же даты, что и форма 218, и должна быть представлена в следующие периоды:

- 1-й платеж до 20 апреля.

- 2-й платеж до 20 октября.

- 3-й платеж до 20 декабря.