Это документ, который необходимо предоставить Государственная налоговая администрация самозанятыми, чтобы удовлетворить частичную оплату подоходного налога с населения. Это утверждение обязательно для любого профессионала которые самостоятельно выполняют свою работу по прямой, упрощенной или обычной оценке.

В момент регистрации в качестве самозанятого лица вы можете указать таким образом декларацию подоходного налога с населения. Таким образом исключаются специалисты, занимающиеся сельским хозяйством и животноводством.

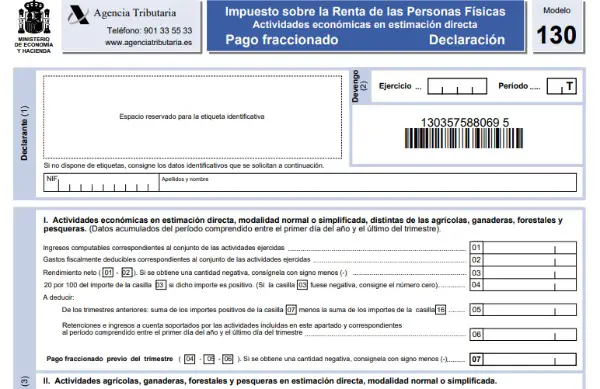

Модель 130 Функция

Посредством этого документа tВсе эти профессионалы, фрилансеры, члены гражданского общества и сообщества активов, они должны ежеквартально декларировать доход, полученный за финансовый год, производя платежи для последующего годового декларирования.

Налог на Доход физических лиц Он основан на пропорции пособий каждого человека, что означает, что если человек зарабатывает больше, ему придется платить более высокий процент сборов. Этот налог удерживается с учетом прибыли, полученной в течение одного года.

Как заполнить форму 130 в случае отсутствия экономической деятельности?

Если в течение квартала вы не вели никакой экономической деятельности, это означает, что вы не выставляли счета-фактуры с удержанием, таким же образом вы должны заявить вместе с этим документом. В любом случае необходимо сообщить об обстоятельствах Казначейству. В случае, если вы не подаете декларации или регистрируетесь без уведомления Казначейства, оно может предположить, что вы уклоняетесь от уплаты налогов, и может быть причиной для расследования.

Также в этом случае вам придется нести все расходы за квартал, потому что вы не сможете вычесть подоходный налог с населения или какие-либо другие расходы.

В какое время следует подавать форму 130?

Эта модель должна быть представлена Налоговое агентство, каждый квартал в следующие дни:

- Первый триместр: с 1 по 20 апреля, включая оба.

- Второй квартал: с 1 по 20 июля включительно.

- Третий квартал: с 1 по 20 октября включительно.

- Четвертый квартал: с 1 по 20 января включительно.

Если это так, крайний срок cнапример, в выходные или праздничные дни, декларация должна быть сделана на следующий рабочий день.

Если возникает ситуация, когда вы выходите за рамки срока, указанного для подачи налоговой декларации, Казначейство налагать доплаты или штрафы при отмене тарифов в соответствии с положениями статьи 27 Общего налогового закона. Лучше всего произвести оплату как можно быстрее, либо в электронном виде, либо в одном из отделений Казначейства.

Увеличение может быть вызвано двумя причинами: временем задержки и тем, нужно ли ввести или вернуть возврат. При этом следует учитывать, что, если налоговая служба не сделала предварительное уведомление о просрочке, будут уплачены только проценты за прохождение срока платежа. Но в том случае, если агентство отправило уведомление, это означает, что вам придется заплатить с учетом штрафа, поэтому оплата будет еще выше.

Какая информация требуется для заполнения формы 130?

Для заполнения этой формы необходимо заполнить все счета-фактуры как по доходам, так и по расходам за финансовый год. Их необходимо подкрепить обычными счетами-фактурами или упрощенными, такими как билеты.

Как заполнить форму 130?

Мы подробно рассмотрим каждый раздел формы с информацией, которую вы должны заполнить.

- Секция 1: Идентификация.

В первом разделе, как обычно, необходимо ввести все идентификационные данные: имя, фамилию или название компании, NIF, контактную информацию и т. Д. Также необходимо указать год и соответствующий квартал.

- Раздел 2: Деятельность и финансовые упражнения в прямой оценке, в нормальном или упрощенном режиме, отличные от сельскохозяйственных, животноводческих, рыболовных и лесных хозяйств. Здесь будут подробно описаны доходы и расходы финансового года.

- Графа 1: указывается налоговая база полной прибыли, например билеты, субсидии, счета-фактуры, которые были сделаны с начала года до соответствующего квартала.

- Блок 2: Расходы, указанные в этом поле, будут обрабатываться так же, как и в поле 1. Поскольку эти данные являются кумулятивными, всегда необходимо указывать расходы за каждый новый квартал с начала года.

- Блок 3: Здесь выполняется расчет вычитания дохода за вычетом расходов.

- Графы с 4 по 7: Предназначены для самостоятельного расчета подоходного налога с населения.

- В графе 4 будет указано аннулирование, предшествующее последующему отчету о прибылях и убытках. В случае, если вывод из поля 3 равен нулю или отрицателен, поля с 4 по 6 следует оставить пустыми, поскольку это означает, что нечего платить Казначейству из-за того, что расходы превышают доход. В противном случае, если результат в поле 3 положительный, мы должны указать в поле 4 значение 20% от суммы, указанной в поле 3, которая будет суммой, подлежащей выплате в Казначействе.

- Графа 5: здесь добавляется графа 7 (не включая 16) всех предыдущих кварталов, но без учета текущего квартала.

- Графа 6: В этом разделе должна быть указана полная сумма уже удержанного подоходного налога с начала года до настоящего времени.

- Графа 7: Здесь показан результат вычитания полей 5 и 6 из 4.

- Раздел 3: В этом разделе указаны рыболовство, лесное хозяйство, животноводство и сельское хозяйство в прямой оценке в их упрощенном или нормальном режиме.

- Графа 8: Здесь будет указана общая сумма доходов за текущий квартал.

- Графа 9: Будет указана сумма, полученная из 2% из поля 8.

- Вставка 10: Все вычитаемые налоги будут суммированы.

- Блок 11: Здесь значение поля 9 будет вычтено из значения поля 10.

- Раздел 4: Полный расчет.

- Графа 12: Здесь будет показана полная сумма самооценки путем добавления полей 7 и 11. Если результат отрицательный, то в графе 12 необходимо указать ноль.

- Вставка 13: Применяется статья 80 Закона о налогах, которая устанавливает:

- Если сумма счета составляет от 0 до 9.000 100 евро, это будет плата в размере XNUMX евро в квартал.

- Сумма от 9.000,01 до 10.0000 евро, 75 евро вычитается ежеквартально.

- От 10.000,01 11.000 до 50 XNUMX евро сбор составит XNUMX евро в квартал.

- От 11.000,01 12.000 до 25 XNUMX евро расчет будет XNUMX евро в квартал.

- Графа 14: будет вычислено вычитание значения поля 12 минус 13.

- Графа 15: Суммарные результаты будут указаны здесь только в том случае, если в предыдущих кварталах расходы были больше, чем доходы, или, другими словами, были отрицательные результаты.

- Графа 16: Все расходы, связанные с приобретением или улучшением дома, указаны, где вы можете вычесть 2% из поля 3 или поля 8 с максимальным пределом 660,14, только в случае ипотеки или работы по благоустройству дома.

- Графа 17: произведение вычитания квадратов 14, минус 15 и минус 16.

- Графа 18: Это место заполняется продуктом из поля 19 только в том случае, если декларация является дополнительной.

- Графа 19: Поместите результат вычитания значений в поле 17 минус 18. Это будет окончательный результат объявления.

- Раздел 5: Вход

В этом разделе вы должны ввести весь продукт из поля 19, который представляет собой сумму, подлежащую выплате в Казначейство. Будет указан способ оплаты и банковский счет.

- Секция 6: Отрицательное заявление

Здесь он будет отмечен знаком (X), только если продукт в поле 19 отрицательный.

- Раздел 7: Чтобы вычесть

В случае, если все результаты получены за один финансовый год, этот раздел должен быть отмечен знаком (X), если результаты, которые должны быть объявлены, будут сделаны по частям.

- Секция 8: Дополнительный

Этот раздел отмечается только в том случае, если форма является дополнительной или для исправления некоторых данных.

- Раздел 9: Твердый

Наконец, в этом последнем разделе вы должны указать дату и поставить подпись, вы можете ввести цифровую подпись, если это так.