Taxa pe valoarea adăugată (TVA) este, în majoritatea cazurilor, o durere de cap pentru mulți. Această taxă trebuie să fie declarat de freelanceri, profesioniști sau antreprenoriEste un impozit indirect care, în general, revine consumatorului și prin care angajatorul îndeplinește doar rolul de colector pentru Agenția Fiscală.

Una dintre cerințele esențiale pentru a respecta declarația acestui impozit este prin depunerea Formularul 303 de autoevaluare TVA. Formularul care trebuie completat poate fi unul dintre cele mai dense de completat, dar este de o mare importanță în momentul actualizării tuturor documentelor fiscale pe care ar trebui să le aibă o companie.

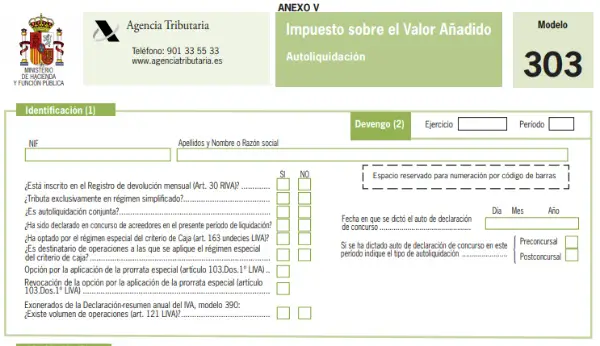

Ce este modelul 303?

Acest model 303 al Agenției de Administrare Fiscală de Stat (AEAT) este cel folosit de persoane fizice și companii pentru a putea plăti TVA la Trezorerie, acesta este TVA colectat prin facturile care au fost emise consumatorilor care cumpără produsele sau serviciile. Acest model trebuie trimise trimestrial și la sfârșitul anului și împreună cu al patrulea trimestru al anului. Ar trebui, de asemenea, luată ca suport și însoțire a modelului anual de TVA 390.

Atunci când un produs este cumpărat sau vândut, toți consumatorii trebuie să plătească respectivul impozit pe TVA pe facturi, această sumă care va fi anulată va depinde de procentul convenit de Agenția Fiscală cu privire la suma facturii, prin urmare, este un impozit care scade direct asupra consumatorului final și nu asupra lucrătorilor independenți sau antreprenorilor.

Acest impozit poate fi solicitat de la Trezorerie prin returnarea respectivei plăți. Impozitul care va trebui achitat prin intermediul Formularul 303 trimestrial în fața agenției fiscalePrin urmare, va fi diferența dintre TVA care a fost trecut pe facturile de vânzare sau de servicii și cea care a fost suportată pentru cheltuieli.

Cine trebuie să depună declarația trimestrială de TVA prin formularul 303?

Formularul 303 trebuie depus la Agenția Fiscală, toate acestea freelanceri, profesioniști sau antreprenori care desfășoară o anumită activitate economică cu operațiuni care fac obiectul taxei pe valoarea adăugată (TVA). Această declarație de TVA trebuie efectuată de orice antreprenor, indiferent de tipul de activitate economică desfășurată, indiferent dacă este vorba despre societate, lucrători independenți, asociație, cooperativă, societate civilă, alte activități similare. Prin urmare, în ceea ce privește rezultatul declarației, printre acestea, pentru a introduce, la zero, pentru a compensa sau negativ, sunteți obligat să prezentați acest model 303 trimestrial.

Pe de altă parte, trebuie să fie prezentată și de toți proprietarii de imobile și proprietăți, precum și de dezvoltatorii imobiliari.

Este important de reținut că emiterea facturilor trebuie să fie actualizată, cu datele respective care acoperă perioada de declarare pentru a evita neplăcerile în fața Agenției Fiscale.

Când trebuie depus formularul 303?

În cazul lucrătorilor independenți, declarația TVA trebuie trimisă trimestrial. Dacă este vorba despre companii care prezintă o cifră de afaceri mare, acestea trebuie să o facă în fiecare lună. Următoarele termene limită pentru autoevaluarea trimestrială sunt specificate mai jos:

- Al treilea trimestru: include acele facturi făcute din ianuarie până în martie. Termen limită pentru depunere până pe 20 aprilie.

- Al doilea trimestru: include facturile făcute din aprilie până în iunie. Termen limită de prezentare până pe 20 iulie.

- Al treilea trimestru: facturi făcute din iulie până în septembrie. Termen limită pentru depunere până pe 20 octombrie.

- Trimestrul IV: facturi făcute din octombrie până în decembrie, în plus și rezumatul anual. Termen până la 30 ianuarie.

Notă: dacă declarația de formular 303 este făcută electronic, perioada de decontare este cu 3 zile mai mică.

Ce cerințe sunt necesare pentru completarea formularului 303?

Pentru a completa formularul corespunzător modelului 303, este necesar să aveți la îndemână toate veniturile și cheltuielile suportate, precum și facturile tuturor acestora ca suport pentru a putea justifica. În plus, că toți trebuie să respecte și să se afle în termenul trimestrial pentru a fi declarat.

Cum ar trebui completat formularul 303 pentru autoevaluarea TVA?

Pentru a completa formularul 303, se vor efectua următorii pași:

1) Secțiunea 1. identificare: în această secțiune trebuie să completați toate datele de identificare

2) Secțiunea 2. Acumulare: corespunde anului fiscal și perioadei la care se referă autoevaluarea, adică dacă este:

- Primul trimestru (Q1).

- Al doilea trimestru (Q2).

- Al treilea trimestru (3T).

- Al patrulea trimestru (Q4).

În această secțiune există, de asemenea, o serie de casete care sunt legate de activitatea economică, trebuie să bifați Da sau Nu, după caz.

3) Secțiunea 3. Decontare: În această secțiune de decontare, căsuțele trebuie completate cu destulă atenție, deoarece în această parte se vor reflecta TVA acumulată (adică cea care a fost percepută clienților) și TVA deductibilă. plătite furnizorilor), atunci este necesar să rețineți și să consultați Agenția Fiscală care sunt cheltuielile deductibile și în ce procent, deoarece nu toate cheltuielile sunt considerate deductibile.

Această secțiune, în funcție de regimul TVA, este împărțită în două părți:

- Regim general: în această parte rezultatul constă în diferența de decontare a cotelor TVA acumulate minus suma TVA din facturile cheltuielilor sau furnizorilor. Este unul dintre cele mai utilizate în cazul lucrătorilor independenți și trebuie completat după cum urmează:

TVA acumulată

* Cutii de la 01 la 09: trei rânduri și trei coloane apar în aceste casete. Prima coloană este pentru baza de impozitare, a doua coloană este pentru cota de TVA aplicată (fie 4%, 10% sau 21%), iar a treia coloană corespunde TVA-ului introdus. Dacă printre TVA care se acumulează există produse sau servicii cu TVA diferit, atunci trebuie utilizat un rând pentru fiecare procent aplicat, dacă se percepe doar un singur procent de TVA, se va completa doar un rând.

Dacă acest formular 303 este completat electronic, în această secțiune, la completarea primelor două câmpuri, calculul taxei se efectuează automat.

* Casetele 10 și 11: Dacă nu aveți o comunitate CIF infra, nu ar trebui să completați aceste căsuțe. Dacă, dimpotrivă, dacă este deținut, atunci în caseta 10 trebuie introdusă baza impozabilă a achizițiilor corespunzătoare infra-comunitare de bunuri și servicii care au fost efectuate în perioada de decontare și în acest mod, sistemul va calcula rezultatul cota din caseta 11.

* Casetele 12 și 13: în caseta 12 trebuie să introduceți bazele impozabile, precum și cele ale taxelor acumulate în perioada de decontare prin investiție a contribuabilului, adică sunt acele facturi care nu includ TVA, dar care solicită destinatarului să facă deci. lichidează operațiunea și transmite impozitul.

* Casetele 14 și 15: aceste rubrici trebuie să fie notate dacă au fost făcute facturi corective, implicite, returnări pe parcursul trimestrului sau la care s-a făcut orice modificare. Dacă factura a dus la o rambursare, baza corespunzătoare și rezultatul la aplicarea TVA trebuie să aibă semnul negativ.

* Cutii de la 16 la 26: în aceste casete trebuie reflectată activitatea lucrătorilor independenți care sunt angajați în cumpărare și vânzare, dar care se află sub un regim special de TVA, adică este un spațiu rezervat pentru suprataxa echivalențelor. În această secțiune, TVA nu se aplică direct lucrătorilor independenți, ci furnizorilor, prin urmare, clienții care se află sub acest regim vor trebui reflectați în aceste căsuțe, ținând cont că: dacă facturile au 21% din TVA, suprataxa va fi de 5,2%, cei cu 10% TVA o suprataxă de 1,4% și, în care se aplică 4% TVA, suprataxa va fi de 0,5%.

De asemenea, dacă se face o modificare a oricăreia dintre aceste facturi, ca în cazul casetelor 14 și 15, atunci aceasta trebuie introdusă în casetele 25 și 26.

* Caseta 27: în această casetă trebuie să apară totalul cotei acumulate, care corespunde sumei tuturor rezultatelor coloanei cotei. După cum sa menționat mai sus, dacă umplerea modelului se face electronic, atunci această sumă este calculată automat.

Deductibilă din impozite

* Casetele 28 și 29: în aceste căsuțe trebuie calculată baza impozabilă a tuturor achizițiilor curente ale afacerii, luând în considerare cheltuielile deductibile și cota de TVA rezultată.

* Casetele 30 și 31: aceste rubrici trebuie completate ca în cazul precedent, dar numai atunci când au fost achiziționate active pe termen lung, ca în cazul mașinilor.

* Caseta 32-35: în aceste casete trebuie specificate toate achizițiile infra comunitare care au trecut prin vamă și care au o factură DUA, diferențiind între investiții și bunuri curente.

* Caseta 36-39: în această casetă (36) trebuie reflectată baza impozabilă a achizițiilor care au fost efectuate în Uniunea Europeană și care corespund bunurilor curente și de investiții. Acest lucru numai dacă aveți un CIF de comunitate infra.

* Casetele 40 și 41: aceste căsuțe sunt destinate corectării datelor, adică ca și cum ar fi o declarație suplimentară.

* Caseta 42: se înregistrează despăgubirile care au fost primite dacă sunteți un lucrător independent în Regimul special pentru agricultură, creșterea animalelor și pescuitul.

* Casetele 43 și 44: dacă s-a făcut vreo investiție, cum ar fi achiziționarea de mașini, tehnologie, altele, înainte de începerea activității economice, cota de TVA trebuie declarată în caseta 43, dar dacă este ultimul trimestru al anului, aceasta trebuie de asemenea finalizată caseta 44.

* Caseta 45: aici se colectează suma totală care poate fi dedusă.

* Caseta 46: această rubrică reflectă scăderea rubricilor 27 și 45 și, prin urmare, corespunde rezultatului autoevaluării TVA. Pot exista două cazuri: dacă rezultatul este pozitiv, suma respectivă trebuie returnată Agenției Fiscale, dacă rezultatul este negativ, înseamnă că ați plătit mai mult TVA decât s-a perceput și, prin urmare, poate fi compensat.

- Regim simplificat: în acest regim de TVA simplificat, trebuie să completeze numai cei care desfășoară activități independente care contribuie la estimarea obiectivă (module). Dacă în secțiunea anterioară s-a menționat că lucrați numai în regim general, această parte nu va apărea. Dacă, dimpotrivă, trebuie să completați această secțiune, va fi posibil să observați că sunt indicate modulele prevăzute în comandă care indică care este TVA acumulată de vânzări. Apoi, TVA deductibil pentru acele operațiuni curente va fi scăzut, în acest caz, fără a include investițiile și se va adăuga 1% în plus din TVA acumulată pentru cheltuieli greu de justificat.

Observații importante:

- Rezultat: rezultatul final al declarației este reflectat.

- Compensație: dacă rezultatul obținut în caseta 71 este negativ, suma poate fi introdusă aici, astfel încât agenția fiscală să o poată compensa.

- Fără activitate economică: dacă nu a existat activitate economică pe parcursul întregului trimestru, este de asemenea necesar să prezentați formularul 303, chiar dacă trebuie lăsat necompletat și această casetă trebuie bifată.

- Rambursare: puteți solicita Agenției Fiscale să restituie suma dacă rezultatul decontării este negativ și este în ultimul trimestru al anului.

- Venituri: trebuie să informați numărul de cont în care agenția fiscală trebuie să colecteze TVA.

- Complementar: această parte este destinată celor care depun o declarație complementară, dacă este cazul, trebuie inclusă dovada autoevaluării declarației care trebuie completată.

Cu acești pași, puteți trimite acum formularul de autoevaluare TVA 303 și completați această cerință corespunzătoare activității economice.