La Agenția Estatală de Administrare Tributară Are modele diferite, astfel încât toți contribuabilii, în funcție de exercițiul și situația lor, pot declara impozite cu diferențele și specificațiile respective. În cazul contribuabililor nerezidenți fără un sediu permanent, aceștia au și ai lor, iar aici vom discuta unul dintre aceste modele.

Ce este modelul 210?

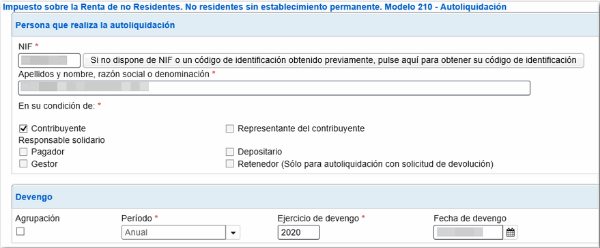

„Modelul 210. IRNR. Impozitul pe venit pentru nerezidenții fără sediu permanent "

Este un document al cărui obiectiv este prezentarea declarației de impozit pe venitul personal sau impozitul pe venitul personal, a persoanelor care nu sunt rezidenți și care nu au un sediu permanent în Spania. Include decontările pentru veniturile obținute de străini pe teritoriul spaniol.

Cine trebuie să depună formularul 210?

Declarații care sunt obligați să prezinte acest document AEAT trebuie să fie incluși în următoarele grupuri:

- Persoanele fizice care sunt resortisanți ai altei țări, care au reședința temporară pe teritoriul spaniol din motive de muncă, precum cei care lucrează ca diplomați, angajații delegați în Spania, funcționarii consulari etc.

- Persoanele juridice, cum ar fi companiile și instituțiile, care nu au reședința în Spania, dar care, chiar și așa, obțin beneficii pe teritoriul spaniol și care nu declară impozitul pe venitul personal comun. Ca și cei care sunt proprietari de imobile situate pe teritoriul spaniol și care obțin beneficii din contractele lor de leasing respective.

- Orice persoană juridică, instituție sau companie care desfășoară exerciții financiare în Spania și este supusă „Regimului de alocare a veniturilor stabilite în străinătate”.

Când poate fi considerată o persoană ca nerezidentă fiscală?

Un cetățean al unei alte țări poate fi considerat nerezident fiscal atunci când se confruntă cu următoarele situații:

- Cine a avut un sejur pe teritoriul spaniol de mai mult de 183 de zile în același an calendaristic. Orice timp mai scurt decât acesta nu va fi considerat un nerezident fiscal.

- Orice persoană, atât fizică, cât și juridică, ale cărei venituri și principalele exerciții financiare sunt efectuate în Spania.

- Un soț nedepărtat, ai cărui copii minori locuiesc pe teritoriul spaniol.

Când trebuie depus formularul 210?

În funcție de tipul de venit, există diferite termene pentru prezentarea acestui model:

- În cazul profiturilor care provin din transferuri imobiliare, se va acorda o perioadă de 3 luni din momentul vânzării proprietății.

- În cazul profiturilor din imobile, cum ar fi din cauza închirierii unei unități, documentul trebuie prezentat după data încasării chiriei.

- Pentru toate celelalte tipuri de venituri:

- În cazul autoevaluării cu rezultatul care trebuie plătit: acestea trebuie depuse la sfârșitul fiecărui trimestru, în lunile aprilie, iulie, octombrie și ianuarie, în perioada 1-20 din fiecare dintre aceste luni. .

- În cazul autoevaluărilor cu sume egale cu zero, acesta va fi depus numai în perioada 1-20 ianuarie a fiecărui an.

- În cazul autoevaluărilor cu cerere de rambursare, formularul trebuie depus după 1 februarie a anului următor datei obținerii beneficiilor.

Cum ar trebui prezentat Form 210?

Acest document poate fi prezentat de contribuabilul dvs. direct sau de reprezentantul legal, prin intermediul site-ului web al Agenției de Administrare Fiscală de Stat sau la orice birou fiscal sau entități colaboratoare.

În cazul unei cereri de rambursare, întrucât este o suprataxă de reținere, aceasta poate fi prezentată de către subiect cu responsabilitatea efectuării reținerii.

Cum se completează formularul 210?

- Datele de identificare:

În primul rând, trebuie introdusă data la care s-a obținut venitul care trebuie declarat.

Se vor introduce toate datele de identificare ale contribuabilului, specificându-se dacă este vorba de o persoană fizică sau juridică, indicând cu „F” sau respectiv „J”.

Va fi necesar să indicați numărul de identificare fiscală al țării dvs. de reședință.

În caseta reprezentativă, trebuie introduse toate datele corespunzătoare, dacă există.

Toate datele subiecților care plătesc astfel de chirii, cum ar fi chiriașii lor, cumpărătorii de proprietăți, proprietarii etc. vor fi introduse în același mod.

- Venitul obținut / baza impozabilă

În această secțiune trebuie să introduceți:

- Suma sau suma veniturilor care trebuie declarate.

- Codul tarii.

- Cheile care determină tipul de venit și cheia de monedă respectivă.

- Determinarea bazei de impozitare

- Aici (caseta 4) trebuie să verificăm suma referitoare la venitul obținut. În cazul sumelor derivate din transferul de imobile, suma va fi plasată prin aplicarea procentului la valoarea cadastrală a proprietății, în general 2%.

- În casetele 6 și 7 vor fi plasate diferitele cheltuieli pentru provizii și personal, din care trebuie scăzute din suma totală a câștigurilor, care va fi indicată în caseta 5. În caseta 8 va fi plasat rezultatul deducerii sumelor în casetele 5 minus 6 minus 7. Aceasta se determină ca bază impozabilă A.

- În secțiunea 210-C, vor fi plasate câștigurile de capital, cu excepția celor din imobile, care sunt declarate în formularul 212. În caseta 10 va fi indicată valoarea vânzării proprietății, cu deducerea respectivă a cheltuielilor și taxe. Căsuțele 9 și 11 trebuie să introducă data transferului proprietății și valoarea cumpărării proprietății în cauză, împreună cu taxele și cheltuielile derivate din procesul menționat.

- În caseta 12, diferența trebuie plasată în scăderea sumei din caseta 10 minus 11.

- Caseta 13, va fi plasată suma casetei 12 minus deducerile corespunzătoare. Aceasta este determinată ca bază impozabilă B.

- așezare

- În caseta 14 va fi plasat tipul de impozit referitor la veniturile care urmează să fie declarate.

- Căsuțele 15, 16 și 17 vor fi pentru a indica acele sume care nu sunt obligatorii să se declare și sumele care, conform acordului, sunt limită.

- Caseta 18 va indica taxa totală, după aplicarea ratei la bazele de impozitare determinate anterior A și B. În cazul în care este negativ, trebuie introdus un 0.

- Caseta 19 trebuie să plaseze deducerile pentru donațiile făcute, similar cu modul în care se face în declarația normală de impozit pe venitul personal.

- Caseta 20 va indica acele rețineri sau plăți pe cont efectuate, pe baza tuturor sumelor care trebuie declarate în acest model.

- Caseta 21 va fi plasarea rezultatului scăderii casetelor 18 minus 19 minus 20, care ar fi taxa diferențială și este suma care trebuie plătită.

- Data și semnătura

În această secțiune trebuie introdusă semnătura declarantului. Dacă este o instituție, atunci va fi semnătura și NIF-ul reprezentantului legal.

- intrare

Aici metoda de plată va fi determinată, fie în numerar, fie prin transfer bancar, caz în care ar trebui marcate codurile „CCC” ale contului corespunzător.

- întoarcere

În această secțiune trebuie să introduceți proprietarul și contul în care AEAT ar efectua o rambursare dacă se va întâmpla cazul.

- Semnătura finală

Aici trebuie să marcăm cu un „X” în căsuța corespunzătoare declarantului, dacă acesta este deținător, plătitor, reprezentant, contribuabil etc.