streszczenie

Ustawa 47/2003 z dnia 26 listopada, budżet ogólny stanowi w artykule 94, że tworzenie długu państwowego musi być dozwolone przez prawo, a w artykule 98, który odpowiada Ministrowi Gospodarki i Transformacji Cyfrowej, zgodnie z obecnymi departamentami strukturę, zatwierdzanie operacji związanych z Długem, takich jak ustalanie procedur, które należy stosować przy zawieraniu umów i formalizowanie takich operacji, uprawnienia, które mogą być zwykle delegowane na szefa Sekretariatu Generalnego ds. Skarbu i Finansowania Międzynarodowego. Na rok 2023 utworzenie długu państwowego zostało zatwierdzone art. 46 ustawy nr 31/2022 z dnia 23 grudnia o ogólnych budżetach państwa na rok 2023, który upoważnia Ministra Gospodarki i Transformacji Cyfrowej do zwiększenia salda zadłużenia Długu Państwa w ujęciu efektywnym w roku do wysokości limitu określonego w zezwoleniu.

Z kolei rozporządzenie ETD/1218/2021 z dnia 25 października w sprawie ustalenia limitów dysponowania niektórymi ulgami na wydatki oraz przekazania uprawnień ustanawia w swoim art. 8 delegację na rzecz szefa Sekretariatu Generalnego Skarbu Państwa i Międzynarodowe finansowanie uprawnień przyznanych Ministrowi Gospodarki i Transformacji Cyfrowej na mocy artykułów m.in. 94, 98 i 102 ustawy nr 47/2003 z dnia 26 listopada Budżet Generalny w zakresie, w jakim odnoszą się one do instrumentów długu publicznego w euro i walutowych w kraju i za granicą, zajmuje się emisją papierów wartościowych, zaciąganiem pożyczek lub inną działalnością.

Ze swojej strony rozporządzenie ETD/37/2023 z dnia 17 stycznia, na mocy którego przepis dotyczący powstania długu państwowego trwa od sierpnia 2023 r. do stycznia 2024 r., stanowi w art. 5.1 lit. c), że emisja długu państwowego może być przeprowadzona przez Sekretariat Generalny Skarbu Państwa i Finansowania Zagranicznego w trybie konsorcjalnym, który polegać będzie na cesji części lub całości emisji po ustalonej cenie na kilka podmiotów finansowych, oczekujących na zebrane we wspomnianym zamówieniu procedury.

Podobnie w art. 5.2 ust. 37 rozporządzenia ETD/2023/17 z dnia 9 stycznia stanowi się, że po zakończeniu emisji Szef Sekretariatu Generalnego Skarbu i Finansowania Międzynarodowego może sformalizować z podmiotem lub Podmiotami wybrali lub przyznali odpowiednie umowy i kontrakty, w ramach których mogą ustalać prowizje administracyjne, abonamentowe i lokacyjne. Określą one procedury orzekania w zakresie, w jakim te opisane pomiędzy artykułami 15 i 7 włącznie, nie mają zastosowania, jak również formę i zakres, w jakim postanowienia artykułu mają zastosowanie do umiejscowienia tych emisji.XNUMX i cokolwiek to jest. niezbędne do zakończenia transmisji. Funkcje wybranych podmiotów zakończą się, uwzględnioną tam, gdzie ma to zastosowanie proporcjonalność, wraz z zaksięgowaniem importu emisji na rachunku skarbowym w Banku Hiszpanii w ustalonym terminie.

Zgodnie z opisanym powyżej wsparciem prawnym Sekretariat Generalny ds. Skarbu i Finansowania Międzynarodowego uważa za stosowne wystawienie nowej piętnastoletniej referencji. Zarządzeniem z dnia 20 lutego 2023 r. sześciu podmiotom należącym do Grupy Animatorów Rynku Obligacji i Obligacji Królestwa Hiszpanii udzielono pełnomocnictwa do przeprowadzenia i zorganizowania emisji pierwszej transzy nowej emisji Obligacji Stan do piętnastu lat w drodze procedury konsorcjalnej.

Celem wyboru tej procedury emisji dla pierwszej transzy emisji jest z jednej strony poprawa dystrybucji wśród inwestorów końcowych poprzez umożliwienie dostępu do nowych inwestorów o autoryzowanym profilu, zarówno pod względem geograficznym, jak i typologicznym, a z drugiej strony inne, umożliwią nowemu referencjom szybkie osiągnięcie równowagi w obrocie na tyle wysokim, aby zagwarantować jego płynność i szybką obecność na międzynarodowych elektronicznych platformach obrotu. Ponadto tradycyjny system aukcyjny może być stosowany do emisji nowych transz o tym samym numerze, zgodnie z art. 99 ustawy nr 47/2003 z dnia 26 listopada.

Zgodnie z udzielonym mandatem, ostateczna struktura konsorcjum emisyjnego oraz specyfika nowej referencji zostały uzgodnione pomiędzy ww. cechy zobowiązań państwa do piętnastu lat, które są emitowane.

Na podstawie powyższego uchwalono, co następuje:

1. Zorganizować emisję pierwszej transzy nowej referencyjnej piętnastoletniej zobowiązań państwowych denominowanych w euro. Plasowanie tej pierwszej transzy zostanie przeprowadzone, o ile pozwolą na to warunki rynkowe, od dnia 21 lutego 2023 r. w trybie konsorcjalnym, a wyemitowane Obligacje będą miały cechy określone w Rozporządzeniu ETD/37/2023. , 17 stycznia, dla którego utworzenie długu państwowego przewidziano w sierpniu 2023 r. i styczniu 2024 r. i określono w niniejszym rozporządzeniu.

2. Konsorcjum przyznające emisję podzielone jest na trzy poziomy:

- a) Pierwszy poziom tworzą wymienione poniżej Główne Podmioty Zarządzające, którym Zarządzeniem z dnia 20 lutego 2023 r. udzielono mandatu do prowadzenia i organizowania emisji w trybie konsorcjalnym.

Banco Santander, SA

Deutsche Bank AG.

JP Morgan.

Morgan Stanley Europe SE.

Nomura Financial Products Europe GMBH.

Towarzystwo Ogólne.

- b) Drugi poziom syndykatu, to znaczy ten utworzony przez wybitnych chłodników, będzie się składał z grupy zredukowanych jednostek, które zajmują nawet czołowe miejsce w miesięcznej klasyfikacji prowadzonej przez Sekretariat Generalny z działalności animatorów rynku, nie należą do podmiotów wymienionych w poprzednim piśmie. Następujące podmioty wejdą na ten drugi poziom:

Banco Bilbao Vizcaya Argentaria, SA

Barclays Bank Irlandia, PLC.

BNP Paribas SA

Citibank Europe PLC.

Bank Korporacyjny i Inwestycyjny Credit Agricole.

- c) Trzeci poziom to podmioty współdyrektorskie i składa się z pozostałych animatorów rynku długu publicznego Królestwa Hiszpanii, którzy działają w obszarze obligacji i zobowiązań państwowych, którzy wykazali zainteresowanie uczestnictwem w tej konsorcjum . .

3. Charakterystyka wystawianych Zobowiązań.

a) Data emisji, roczna nominalna stopa procentowa oraz cena subskrypcji papierów wartościowych zostaną ustalone przez Sekretariat Generalny Skarbu Państwa i Finansowania Międzynarodowego po konsultacji z podmiotami wchodzącymi w skład Syndykatu, któremu przyznano emisję, i będą podawane do wiadomości publicznej zarządzeniem w Dzienniku Urzędowym.

b) Wyemitowane Obligacje są umarzane według wartości nominalnej w dniu 30 lipca 2039 r.

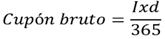

c) Kupony wygasną 30 lipca każdego roku, przy czym pierwszy kupon zostanie wypłacony 30 lipca 2023 r. i zostaną wypłacone za należne renty, z wyjątkiem pierwszego kuponu, który zgodnie z postanowieniami art. 6.2. Rozporządzenia ETD/37/2023 z dnia 17 stycznia o przedłużeniu skróconego okresu naliczania między datą emisji a datą wygaśnięcia kuponu. Kwota tego pierwszego kuponu wyrażona jako procent salda nominalnego i zaokrąglona do sześciu miejsc po przecinku jest obliczana przy użyciu następującego wyrażenia:

gdzie I to nominalna stopa procentowa powiększona procentowo, a d to liczba dni okresu naliczania, przy czym pierwszy dzień to dzień emisji, a ostatni dzień to dzień poprzedzający termin zapadalności.

d) Zgodnie z postanowieniami artykułu pierwszego, nr 2 zarządzenia z dnia 19 czerwca 1997 r., na które operacje podziału kapitału i kuponów dłużnych papierów wartościowych państwa oraz ich odtwarzania upoważniają Generalną Dyrekcję Skarbu i Finansów Polityka formalizowania unikalnych pożyczek w instytucjach finansowych, wyemitowane zobowiązania są klasyfikowane jako obligacje podlegające segregacji. Jednakże zezwolenie na rozpoczęcie operacji segregacji i odtwarzania musi zostać zatwierdzone przez Sekretariat Generalny Skarbu i Finansowania Międzynarodowego.

4. Subskrypcja nowego piętnastoletniego zobowiązania państwowego zostanie dokonana poprzez wielokrotny nominalny import o wartości 1.000 euro. Wpłata gotówkowa odpowiadająca wartości nominalnej objętej subskrypcją, z wpłatą na rachunek Skarbu Państwa w Banku Hiszpanii, zostanie dokonana w dniu emisji i obrotu papierami wartościowymi. Sekretariat Generalny Skarbu i Finansowania Międzynarodowego przekazuje Bankowi Hiszpanii numer nominalny wydany w celu zawiadomienia Sociedad de Gestión de los Sistemas de Registro, Compensación y Liquidación de Valores, SA Unipersonal, oraz jego późniejszego dopuszczenia do handlu na rynku AIAF dla instrumentów o stałym dochodzie.

5. Operacje stabilizacji cen mogą być przeprowadzane w związku z wydanymi Zobowiązaniami Państwowymi. Operacje te nie będą w żadnym wypadku dokonywane na rachunek Skarbu Państwa.

6. Wydatki wynikające z opisanych operacji zalicza się do działu 06 Dług publiczny budżetu Administracji Generalnej Państwa.