Dit document is de verklaring waarmee KMO’s en zelfstandigen de aangifte uitvoerenverrekening van inkomsteninhoudingen vanwege de personenbelasting, de inkomstenbelasting niet-ingezetenen en de vennootschapsbelasting, over bepaalde vermogenswinsten en bepaalde inkomsten. Dit model moet elke drie maanden aan de Schatkist worden voorgelegd.

De meest voorkomende inhoudingen die worden toegepast op het inkomen van zelfstandigen en kmo’s zijn de inhoudingen die te maken hebben met de stedelijke huurinkomsten en de winsten uit economische activiteiten en werk, die in dit geval overeenkomen met de modellen 115 en 111 respectievelijk, maar de presentatie van dit document is elk kwartaal zeer relevant, ook al is het geen verklaring waarnaar wordt verwezen de economische activiteiten van de belastingbetaler.

Rendementen op roerend kapitaal

Deze hebben betrekking op winsten en vergoedingen die voortkomen uit activa van roerende aard, zoals onder meer rente, winsten uit bankproducten en zakelijke leases.

Met andere woorden, ze zijn anders dan rendement op onroerend goed of die geen verband houden met de economische activiteiten van de belastingbetaler.

Wie moet formulier 123 indienen?

De zelfstandigen, goederengemeenschappen en kleine en middelgrote ondernemingen die verplicht zijn de personenbelasting (IRPF), de inkomstenbelasting niet-ingezetenen (IRNR) en de vennootschapsbelasting, die inkomsten uit roerend vermogen opleveren, in te houden of op rekening te betalen. Een voorbeeld hiervan is een bedrijf dat uitkeringen verstrekt, of een zelfstandige die rente betaalt over niet-bancaire leningen.

In het geval van vermogenswinsten die qua bedrag vrij zijn van inhouding, moeten ze worden aangegeven, maar rekening houdend met het feit dat het resultaat nul zal zijn, wat betekent dat het nodig zal zijn om het vakje voor de negatieve aangifte aan te vinken.

Als u binnen de aangegeven periode geen vermogenswinst heeft ontvangen, hoeft u formulier 123 niet te overleggen.

Hoe wordt formulier 123 ingediend en geannuleerd?

Om dit model te presenteren, kunt u dat doen face-to-face vorm alleen in het geval van natuurlijke personen, in de kantoren van de Schatkist. Het kan ook door elektronisch, met behulp van het digitale certificaat, naar de website van het ministerie van Financiën.

In het geval dat de schikkingsaftrek moet worden ingevoerd en het bedrag moet worden betaald automatische incasso, kan dit uitsluitend elektronisch en hoeft u niet naar de bank te gaan. Daarom zal de Schatkist de uitbetaling van het resultaat op uw rekening uploaden op de 20e van de maand waarin de aangifte moet worden ingediend.

In het geval dat de betaling niet via automatische incasso plaatsvindt, moet deze worden afgerekend op een van de kantoren waar zij een betalingsbewijs overleggen met daarin het NRC (Complete Reference Number) dat nodig is om te kunnen betalen. formulier 123 elektronisch indienen.

Welke deadlines zijn er voor het indienen van formulier 123?

De presentatie van dit document kan worden gedaan driemaandelijks of maandelijks. Voor zelfstandigen en kmo’s is de kwartaalbrief het meest gangbaar en wordt dus ingediend binnen de periode van 1 januari tot en met 20 april, april en oktober, die samenvalt met de aangifte BTW en de personenbelasting. In september worden de rendementen over de maanden juli en augustus gepresenteerd.

De maandelijkse presentatie wordt uitsluitend verzorgd door de grote bedrijven, die werken met bedragen groter dan 6.010.121,04 euro. De presentatie vindt elke maand plaats gedurende de eerste twintig kalenderdagen, met uitzondering van juli, waarvan de periode overeenkomt met de volledige maand augustus en de eerste twintig dagen van september.

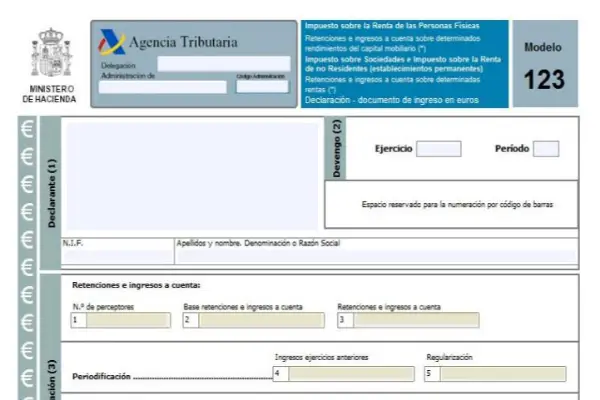

Hoe vul ik formulier 123 in?

De manier om dit formulier in te vullen is vergelijkbaar met die van de modellen 111 of 115.

Het eerste gedeelte is het identificatiegedeelte, hier moeten alle gegevens van de belastingbetaler worden ingevoerd, gevolgd door het opbouwgedeelte, vervolgens het verrekeningsgedeelte en vervolgens het aanvullende gedeelte en het inkomensgedeelte.

De liquidatiepartij heeft dat wel gedaan acht dozen welke zijn:

- Kader 1: Hierin moet het aantal belastingplichtigen zijn opgenomen dat inkomsten uit roerend vermogen heeft verkregen.

- Kader 2: Hier worden alle inhoudings- en stortingsbases toegevoegd.

- Kader 3: De volledige betaling van inhoudingen en stortingen op rekening uitgevoerd binnen de aangegeven periode.

- Kader 4: Dit vak en de daaropvolgende vakken moeten alleen worden ingevuld in bijzondere gevallen waarin inkomsten uit roerend kapitaal zijn ontvangen waarbij vooruitbetalingen zijn gedaan in functies vóór 1999 en in 2018 de definitieve inhouding en regularisatie wordt toegepast:

- Kader 5: voorziet in de aftrek voor het aftrekken van inhoudingen en saldobetalingen op rekening van het bedrag van de vooruitbetalingen uitgevoerd in functies vóór 1999 die daarmee overeenkomen, zolang het verschil positief is.

- Kader 6: Hier voert u de toevoeging van inhoudingen en vooruitbetalingen en hun respectieve regeling in. Met andere woorden, het zal de toevoeging zijn van de vakken 3 en 5.

- Kader 7: In dit vak moet u het bedrag van de voorgaande aangiften vermelden, die dezelfde periode, functie en concept vervullen, enkel als het een aanvullende aangifte betreft.

- Kader 8: Het resultaat van de toevoeging van vakken 6 en 7 wordt aangegeven.

Model 123 heeft een jaarvariant die het resultaat van de som van al deze kwartaalmodellen bij elkaar brengt, het is Model 193.