Dan id-dokument huwa d-dikjarazzjoni li biha l-SMEs u dawk li jaħdmu għal rashom jagħmlu l-lekwidazzjonijiet ta 'żamma ta' dħul minħabba t-Taxxa fuq id-Dħul Personali, Taxxa fuq id-Dħul Mhux Residenti u Taxxa fuq il-Korporazzjonijiet, fuq ċertu qligħ kapitali u ċertu dħul. Dan il-mudell irid jiġi ppreżentat lit-Teżor kull tliet xhur.

L-irtirar applikat fuq id-dħul l-aktar komuni għal dawk li jaħdmu għal rashom u l-SMEs, huma dawk li għandhom x'jaqsmu ma 'dawk tal-kera urbana, u l-profitti ta' attivitajiet ekonomiċi u xogħol, li f'dan il-każ jikkorrispondu mal-valur mudelli 115 u 111 rispettivament, iżda l-preżentazzjoni ta ’dan id-dokument hija rilevanti ħafna kull tliet xhur anke jekk mhix dikjarazzjoni li tirreferi għaliha l-attivitajiet ekonomiċi tal-kontribwent.

Dħul minn kapital mobbli

Dawn jirreferu għal qligħ u konsiderazzjoni li jiġu minn assi ta 'natura mobbli, bħal imgħax, profitti minn prodotti bankarji, kirjiet ta' negozju, fost oħrajn.

Fi kliem ieħor, huma differenti minn dħul minn proprjetà immobbli jew li mhumiex relatati mal-attivitajiet ekonomiċi mwettqa mill-kontribwent.

Min għandu jippreżenta l-Formola 123?

Il- jaħdmu għal rashom, Komunitajiet ta 'Assi u SMEs li għandhom l-obbligu li jżommu jew iħallsu akkont tat-Taxxa fuq id-Dħul Personali (IRPF), Taxxa fuq id-Dħul Mhux Residenti (IRNR) u Taxxa fuq il-Korporazzjoni, li jipproduċu dħul minn kapital mobbli. Eżempju ta 'dan ikun kumpanija li teżenta benefiċċji, jew freelancer li jħallas imgħax fuq self mhux bankarju.

Fil-każ ta 'dħul minn kapital mobbli li huwa ħieles minn ammonti miżmuma, għandhom jiġu ddikjarati, iżda b'kunsiderazzjoni li r-riżultat ikun żero, li jfisser li jkun meħtieġ li tkun immarkata l-kaxxa tad-dikjarazzjoni negattiva.

Jekk ma rċevejtx il-prospetti fuq il-kapital mobbli fit-terminu li għandu jiġi ddikjarat, allura ma jkunx meħtieġ li tippreżenta l-Formola 123.

Kif tiġi ppreżentata u kkanċellata l-Formola 123?

Biex tippreżenta dan il-mudell, tista 'tagħmel forma wiċċ imb wiċċ biss fil-każ ta 'individwi, fl-uffiċċji tat-taxxa. Jista 'jsir ukoll minn b'mod elettroniku, billi tuża ċ-ċertifikat diġitali, żżur il-websajt tat-Teżor.

Fil-każ li t-tnaqqis tas-saldu għandu jitħallas u l-ammont isir bi debitu direttDan jista ’jsir biss b’mod elettroniku, u ma jkun hemm l-ebda ħtieġa li tattendi l-bank, u għal din ir-raġuni t-Teżor jgħolli l-ħlas tar-riżultat fil-kont tiegħek fl-20 tax-xhur li trid tiġi ppreżentata d-dikjarazzjoni.

Fil-każ li l-ħlas mhux se jsir permezz ta ’debitu dirett, għandu jiġi saldat fi kwalunkwe mill-uffiċċji fejn tingħata l-irċevuta tal-ħlas li tinkludi n-NRC (Numru ta’ Referenza Sħiħ) li huwa meħtieġ biex ikun jista ’ tissottometti l-Formola 123 elettronikament.

X'inhuma l-iskadenzi biex tissottometti l-Formola 123?

Il-preżentazzjoni ta 'dan id-dokument tista' ssir kull tliet xhur jew kull xahar. It-tliet xhur huwa l-iktar komuni għal dawk li jaħdmu għal rashom u għall-SMEs, u b’dan il-mod huwa ppreżentat fil-perjodu mill-1 sa l-20 ta ’Jannar, April u Ottubru, li jikkoinċidi mad-dikjarazzjoni tal-VAT u t-taxxa fuq id-dħul personali. Id-dikjarazzjonijiet għax-xhur ta 'Lulju u Awissu se jiġu ppreżentati f'Settembru.

Il - preżentazzjoni ta 'kull xahar issir biss mill - kumpaniji kbar, li jaħdmuhom b'ammonti akbar minn 6.010.121,04 ewro. Il-preżentazzjoni ssir kull xahar matul l-ewwel għoxrin jum kalendarju, bl-eċċezzjoni ta 'Lulju, li t-terminu tiegħu jikkorrispondi għax-xahar kollu ta' Awissu u l-ewwel għoxrin jum ta 'Settembru.

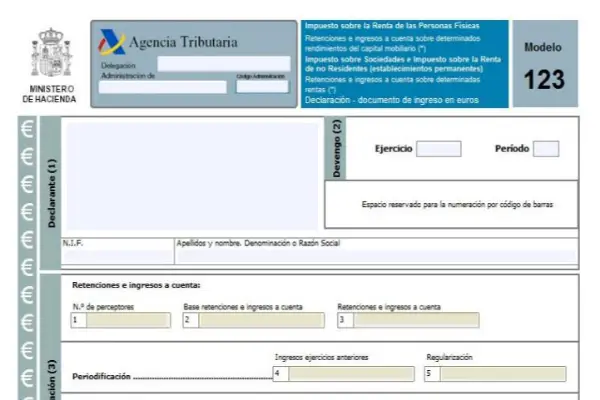

Kif timla l-Formola 123?

Il - mod kif timla din il - formola huwa simili għal dak tal - mudelli 111 jew 115.

L-ewwel taqsima hija t-taqsima ta 'identifikazzjoni, hawn trid tiddaħħal id-dejta kollha tal-kontribwent, segwita mit-taqsima dwar id-dovuti, imbagħad it-taqsima tal-likwidazzjoni, imbagħad it-taqsima komplementari u tad-dħul.

Il-parti tas-saldu għandha tmien kwadri li huma:

- Kaxxa 1: L-ammont ta 'persuni li jħallsu t-taxxa li kisbu prospetti minn kapital mobbli għandu jkun inkluż hawn.

- Kaxxa 2: Il-bażijiet kollha ta 'żamma u depożitu huma miżjuda hawn.

- Kaxxa 3: Il-ħlas sħiħ tar-ritenzjonijiet u l-ħlasijiet akkont imwettqa fit-terminu li qed jiġi ddikjarat.

- Kaxxa 4: din il-kaxxa u dawk sussegwenti għandhom jimtlew biss f'każijiet partikolari fejn id-dħul mill-kapital mobbli jkun ġie riċevut li fih ikunu saru ħlasijiet akkont f'funzjonijiet qabel l-1999 u fl-2018 jiġu applikati ż-żamma konklużiva u r-regolarizzazzjoni:

- Kaxxa 5: jagħti t-tnaqqis tat-tnaqqis tat-tnaqqis u l-ħlasijiet konklussivi akkont l-ammont tal-ħlasijiet akkont imwettqa f'funzjonijiet ta 'qabel l-1999 li jikkorrispondu għal dawk, sakemm id-differenza tkun pożittiva.

- Kaxxa 6: Hawnhekk tiddaħħal iż-żieda ta 'ritenzjonijiet u ħlasijiet akkont u r-regolament rispettiv tagħhom. Fi kliem ieħor, se tkun iż-żieda tal-kaxxi 3 u 5.

- Kaxxa 7: F'din il-kaxxa trid tindika l-ammont tad-dikjarazzjonijiet preċedenti, li jissodisfaw l-istess perjodu, funzjoni u kunċett, biss jekk tkun dikjarazzjoni komplementari.

- Kaxxa 8: Ir-riżultat taż-żieda tal-kaxxi 6 u 7 huwa indikat.

Mudell 123 għandu varjant annwali li jiġbor flimkien ir-riżultat tas-somma ta 'dawn il-mudelli ta' kull tliet xhur, huwa Mudell 193.