ໃນບົດຂຽນຕໍ່ໄປ, ທຸກສິ່ງທີ່ທ່ານຕ້ອງການຮູ້ກ່ຽວກັບ ໜັງ ສື ຮູບແບບ 349 ທີ່ສອດຄ້ອງກັບການປະກາດ recapitulative ຂອງການປະຕິບັດງານພາຍໃນຊຸມຊົນ. ກ່ຽວກັບຮູບແບບ AEAT ນີ້, ມັນຈະຖືກ ນຳ ສະ ເໜີ ສິ່ງທີ່ມັນກ່ຽວກັບ, ຜູ້ທີ່ມີພັນທະໃນການປະກາດ, ໃນເວລາໃດ, ເຮັດແນວໃດແລະມັນມີຄວາມ ສຳ ພັນຫຍັງກັບ Model 303.

ແບບຟອມ 349 ຂອງ AEAT ແມ່ນຫຍັງ?

El ແບບຟອມ 349 ແມ່ນການສົ່ງຄືນຂໍ້ມູນ ໂດຍວິທີການທີ່ບຸກຄົນ (ເອກກະລາດ) ແລະນິຕິບຸກຄົນ (ບໍລິສັດ) ລະບຸການ ດຳ ເນີນງານພາຍໃນຊຸມຊົນຂອງພວກເຂົາທັງ ໝົດ. ນີ້ ໝາຍ ຄວາມວ່າການປະກາດເຫລົ່ານີ້ອອກທັງ ໝົດ ທີ່ຊື້ແລະຂາຍສິນຄ້າແລະ / ຫລືການບໍລິການທີ່ເຮັດໃຫ້ບໍລິສັດຫລືມືອາຊີບທີ່ຕັ້ງຢູ່ລັດອື່ນທີ່ຂຶ້ນກັບສະຫະພາບເອີຣົບ.

ເພື່ອປະຕິບັດວຽກງານນີ້ ການປະກາດຂໍ້ມູນຂ່າວສານກ່ຽວກັບການ ດຳ ເນີນງານພາຍໃນຊຸມຊົນ ມັນເປັນສິ່ງສໍາຄັນທີ່ຈະສັງເກດວ່າທ່ານຕ້ອງໄດ້ລົງທະບຽນຢູ່ໃນທະບຽນຂອງການປະຕິບັດງານພາຍໃນຊຸມຊົນ (ROI), ມີ NIF ພາຍໃນຊຸມຊົນແລະອອກໃບເກັບເງິນໂດຍບໍ່ຕ້ອງເສຍອາກອນມູນຄ່າເພີ່ມ.

ລະບົບປະຕິບັດການ intracommunity NIF, ເຊິ່ງເອີ້ນວ່າເລກປະຕິບັດການໃນລະບົບອິນເຕີເນັດ, ແມ່ນເລກປະ ຈຳ ຕົວທີ່ບໍລິສັດຫຼືຜູ້ຊ່ຽວຊານໄດ້ຮັບຫຼັງຈາກລົງທະບຽນເຂົ້າໃນການລົງທະບຽນປະຕິບັດງານ Intracommunity ເພື່ອເຮັດໃຫ້ການຂາຍຫຼືສາມາດສະ ໜອງ ການບໍລິການທີ່ແນ່ນອນ. ການລົງທະບຽນນີ້ແມ່ນເຮັດໂດຍຜ່ານອົງການຄຸ້ມຄອງພາສີຂອງລັດຫຼືອົງການພາສີ (AEAT).

ຜູ້ໃດ ຈຳ ເປັນຕ້ອງສະ ເໜີ ແບບຟອມ 349 ຂອງ AEAT?

El ຮູບແບບ 349 ແມ່ນຖືກ ນຳ ໃຊ້ແລະ ຈຳ ເປັນ ສຳ ລັບບຸກຄົນທີ່ຕ້ອງເສຍອາກອນທັງ ໝົດ ຂອງອາກອນມູນຄ່າເພີ່ມ (ອາກອນມູນຄ່າເພີ່ມ), ນັ້ນແມ່ນ, ບໍ່ວ່າລະບອບ VAT ໃດໆທີ່ພວກເຂົາຖືກເກັບພາສີແລະບໍ່ວ່າຈະເປັນ ຈຳ ນວນເງິນເທົ່າໃດ, ພວກເຂົາໄດ້ປະຕິບັດການປະຕິບັດງານພາຍໃນຊຸມຊົນ, ນັ້ນແມ່ນ, ພວກເຂົາຕ້ອງໄດ້ແຈ້ງໃຫ້ຄັງເງິນພາຍໃຕ້ການ ນຳ ສະ ເໜີ ແບບຟອມ 349 ຕາມເງື່ອນໄຂດັ່ງຕໍ່ໄປນີ້ແລະ , ມັນໃຊ້ໄດ້ກັບຜູ້ທີ່:

- ຊື້ສິນຄ້າຈາກບໍລິສັດທີ່ຕັ້ງຢູ່ໃນປະເທດສະມາຊິກຂອງສະຫະພາບເອີຣົບ (ອີຢູ).

- ຂາຍສິນຄ້າໃຫ້ກັບບໍລິສັດທີ່ຕັ້ງຢູ່ໃນບັນດາປະເທດສະມາຊິກ EU.

- ໃຫ້ບໍລິການບາງຢ່າງແກ່ສະມາຊິກຂອງ EU.

- ຊື້ບໍລິການຈາກສະມາຊິກ EU.

- ພວກເຂົາຍັງລວມເອົາບຸກຄົນທີ່ຕົວຕັ້ງຕົວຕີທັງ ໝົດ ທີ່ເຮັດການຈັດສົ່ງສິນຄ້າຕໍ່ໄປເພື່ອຍົກເວັ້ນການຊື້ພາຍໃນຊຸມຊົນພາຍໃນຂອບການ ດຳ ເນີນງານສາມຫຼ່ຽມ.

- ຜູ້ຂາຍຂົນສົ່ງສິນຄ້າໄປປະເທດສະມາຊິກອື່ນໆພາຍໃຕ້ຂໍ້ຕົກລົງການຂາຍສິນຄ້າ.

ທີ່ສໍາຄັນ:

ອີງຕາມຂໍ້ມູນຂອງ Binding Enquiry V2525-13, ວັນທີ 26 ກໍລະກົດ, 2013, ທຸກວິຊາທີ່ໄດ້ລົງທະບຽນເປັນຜູ້ປະຕິບັດງານພາຍໃນຊຸມຊົນຜູ້ທີ່ບໍ່ໄດ້ປະຕິບັດການ ດຳ ເນີນງານພາຍໃນຊຸມຊົນໃນໄລຍະປະກາດ, "ຈະບໍ່ເປັນພາລະບົດບາດ" ເພື່ອ ນຳ ສະ ເໜີ ແບບຟອມ 349 .

AEAT ແບບຟອມ 349 ຄວນສົ່ງເມື່ອໃດ?

ອີງຕາມມາດຕາ 81 ຂອງກົດລະບຽບດ້ານພາສີ, ໄດ້ມີການລະບຸວ່າການ ນຳ ສະ ເໜີ ແບບຟອມ 349 ຕ້ອງເຮັດເປັນແຕ່ລະເດືອນແລະຕ້ອງເຮັດໃນລະຫວ່າງ XNUMX ວັນ ທຳ ອິດ. ເຖິງຢ່າງໃດກໍ່ຕາມ, ມີຄວາມເປັນໄປໄດ້ທີ່ຈະສົ່ງຕໍ່ໄຕມາດຫລືປີ, ຕາບໃດທີ່ຄວາມຕ້ອງການທີ່ ຈຳ ເປັນຕໍ່ໄປນີ້ໄດ້ຖືກບັນລຸ:

- ການ ນຳ ສະ ເໜີ ປະ ຈຳ ໄຕມາດ: ເມື່ອ ຈຳ ນວນການເຮັດທຸລະ ກຳ ພາຍໃນຊຸມຊົນ ສຳ ລັບໄຕມາດອ້າງອີງບໍ່ໄດ້ເກີນ 50.000 ເອີໂຣ (ໂດຍບໍ່ຕ້ອງເສຍອາກອນມູນຄ່າເພີ່ມ), ຫລືໃນສີ່ໄຕມາດປະຕິທິນກ່ອນ ໜ້າ ນີ້.

ຖ້າ 349 ຖືກ ນຳ ສະ ເໜີ ແບບຟອມປະ ຈຳ ໄຕມາດ, ເສັ້ນຕາຍ ສຳ ລັບການຍື່ນສະ ເໜີ ແມ່ນ:

- ໄຕມາດທີ 1: ໃນລະຫວ່າງວັນທີ 1 - 20 ເມສາ.

- ໄຕມາດທີ 2: ໃນລະຫວ່າງວັນທີ 1 - 20 ກໍລະກົດ.

- ໄຕມາດທີ 3: ໃນລະຫວ່າງວັນທີ 1 - 20 ຕຸລາ.

- ໄຕມາດທີ 4: ໃນລະຫວ່າງວັນທີ 1-30 ມັງກອນຂອງປີຕໍ່ໄປ.

ຖ້າ 349 ຖືກ ນຳ ສະ ເໜີ ແບບຟອມປະ ຈຳ ເດືອນ, ໄລຍະເລີ່ມແຕ່ວັນທີ 1 ເຖິງວັນທີ 20 ຂອງເດືອນຕໍ່ໄປ.

ຖ້າ 349 ຖືກ ນຳ ສະ ເໜີ ແບບຟອມປະ ຈຳ ປີ, ໄລຍະເລີ່ມແຕ່ວັນທີ 1 ມັງກອນຫາວັນທີ 30 ມັງກອນຂອງປີຕໍ່ໄປ. ການ ນຳ ສະ ເໜີ ປະ ຈຳ ປີນີ້, ອີງຕາມ ດຳ ລັດຂອງລັດຖະ ດຳ ລັດ 3/2020, ຂອງວັນທີ 4 ກຸມພາ, ເຊິ່ງດັດແປງມາດຕາ 81 ຂອງ RIVA ທີ່ມີຜົນບັງຄັບໃຊ້ຕັ້ງແຕ່ວັນທີ 1 ມີນາ 2020, ຄວາມເປັນໄປໄດ້ໃນການ ນຳ ສະ ເໜີ ຮູບແບບນີ້ 349 ບົນພື້ນຖານປະ ຈຳ ປີແມ່ນຖືກລົບລ້າງໃນໄລຍະ ທຳ ອິດ 30 ວັນຂອງເດືອນມັງກອນຂອງປີຕໍ່ໄປ, ສຳ ລັບນັກທຸລະກິດຫລືຜູ້ຊ່ຽວຊານທັງ ໝົດ ທີ່ມີພັນທະໃນການ ນຳ ສະ ເໜີ ມັນເຊິ່ງສະຖານະການທັງສອງຢ່າງດັ່ງຕໍ່ໄປນີ້:

- ເມື່ອ ຈຳ ນວນການສົ່ງມອບສິນຄ້າແລະການບໍລິການທັງ ໝົດ (ຍົກເວັ້ນອາກອນມູນຄ່າເພີ່ມ) ທີ່ໄດ້ເຮັດໃນປີປະຕິທິນທີ່ຜ່ານມາບໍ່ໃຫ້ເກີນ 35.000 ເອີໂຣ.

- ເມື່ອ ຈຳ ນວນທັງ ໝົດ ຂອງການຈັດສົ່ງສິນຄ້າ, ນອກ ເໜືອ ຈາກວິທີການຂົນສົ່ງ ໃໝ່, ຖືກຍົກເວັ້ນຈາກພາສີຕາມຂໍ້ ກຳ ນົດຂອງພາກ 25 ແລະສາມຂອງມາດຕາ 15.000 ຂອງກົດ ໝາຍ ວ່າດ້ວຍພາສີທີ່ໄດ້ປະຕິບັດໃນປີປະຕິທິນທີ່ຜ່ານມາ, ບໍ່ໃຫ້ເກີນ XNUMX ເອີໂຣ .

ມີວິທີໃດແດ່ໃນການ ນຳ ສະ ເໜີ ແບບຟອມ AEAT 349?

ຕ້ອງສົ່ງແບບຟອມ 349 ເອເລັກໂຕຣນິກອີງຕາມການມີຜົນບັງຄັບໃຊ້ຂອງ ຄຳ ສັ່ງ HAC / 174/2020, ຂອງວັນທີ 4 ເດືອນກຸມພາ, ນີ້ອີງຕາມຂໍ້ ກຳ ນົດຂອງ ຄຳ ສັ່ງ HAP / 2194/2013, ຂອງວັນທີ 22 ພະຈິກ, ເຊິ່ງ ກຳ ນົດລະບຽບຂັ້ນຕອນແລະເງື່ອນໄຂທົ່ວໄປ ສຳ ລັບການ ນຳ ສະ ເໜີ ຕົນເອງບາງຢ່າງ - ການຕອບສະ ໜອງ, ຜົນຕອບແທນທີ່ບໍ່ເປັນທາງການ, ການຕອບແທນ ສຳ ມະໂນຄົວ, ການສື່ສານແລະການຮ້ອງຂໍຄືນເງິນ, ມີລັກສະນະພາສີ.

ເພື່ອ ນຳ ສະ ເໜີ ແບບຟອມອີເລັກໂທຣນິກ 349, ສາມາດເຮັດໄດ້ດ້ວຍ DNI ຫຼືໃບຢັ້ງຢືນເອເລັກໂຕຣນິກ, ຜ່ານຫ້ອງການຄັງເງິນ virtual, ຫຼືຜ່ານໂປແກຼມບັນຊີໂດຍຜ່ານການຄິດໄລ່, ດາວໂຫລດແລະ ນຳ ເຂົ້າເອກະສານຈາກຄອມພິວເຕີໂດຍກົງເຂົ້າໃນລະບົບການເງິນ .

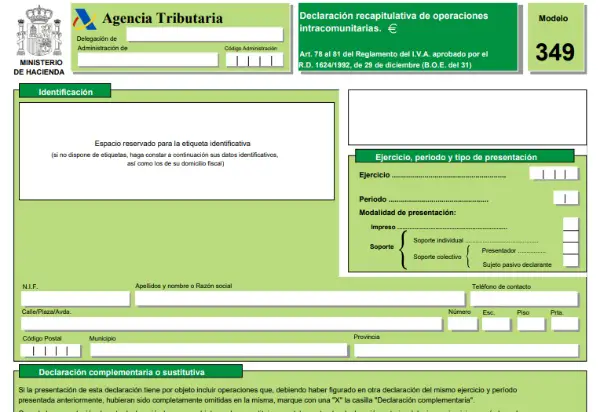

ຮູບແບບ 349 ທີ່ສອດຄ້ອງກັບການປະກາດ recapitulative ຂອງການປະຕິບັດງານພາຍໃນຊຸມຊົນ, ແມ່ນສະແດງຢູ່ຂ້າງລຸ່ມນີ້:

ວິທີການຕື່ມແບບຟອມ 349 ບາດກ້າວໂດຍຂັ້ນຕອນ?

ເພື່ອປະກອບແບບຟອມ 349 ແລະສາມາດປະຕິບັດຕາມຂໍ້ ກຳ ນົດທີ່ໄດ້ ກຳ ນົດໄວ້ ສຳ ລັບການປະກາດແຈ້ງການກ່ຽວກັບການເຮັດທຸລະ ກຳ ພາຍໃນຊຸມຊົນຂອງບຸກຄົນທີ່ມີຕົວຕັ້ງຕົວຕີ, ຂັ້ນຕອນຕໍ່ໄປນີ້ຕ້ອງໄດ້ ດຳ ເນີນ:

- ໃນເອກະສານ ທຳ ອິດ:

- ການກໍານົດ: ໃນທີ່ນີ້ທ່ານຕ້ອງສະ ໜອງ ຂໍ້ມູນຂອງຜູ້ປະກາດ (ຊື່ແລະນາມສະກຸນ, NIF, ຂໍ້ມູນຕິດຕໍ່, ແລະອື່ນໆ).

- ອອກກໍາລັງກາຍ, ໄລຍະເວລາແລະປະເພດຂອງການນໍາສະເຫນີ.

- ບົດສະຫຼຸບຖະແຫຼງການ: ໃນທີ່ນີ້ທ່ານຕ້ອງລະບຸ ຈຳ ນວນການປະຕິບັດງານພາຍໃນຊຸມຊົນ, ຈຳ ນວນການປະຕິບັດງານ, ຈຳ ນວນການ ດຳ ເນີນງານພາຍໃນຊຸມຊົນທີ່ມີການແກ້ໄຂທີ່ກ່ຽວຂ້ອງແລະ ຈຳ ນວນເງິນຂອງພວກເຂົາ.

- ການ ນຳ ສະ ເໜີ ການສະ ໜັບ ສະ ໜູນ ລວມ: ນີ້ແມ່ນໃນກໍລະນີທີ່ຕ້ອງໄດ້ ນຳ ສະ ເໜີ ເອກະສານສະຫຼຸບສັງລວມ ສຳ ລັບແຕ່ລະບຸກຄົນ (ເຮັດວຽກເອງ) ຫຼືຜູ້ປະກອບການທີ່ປະກາດຕົນເອງ.

- ວັນທີແລະລາຍເຊັນຂອງຖະແຫຼງການ.

- ການຄຸ້ມຄອງ.

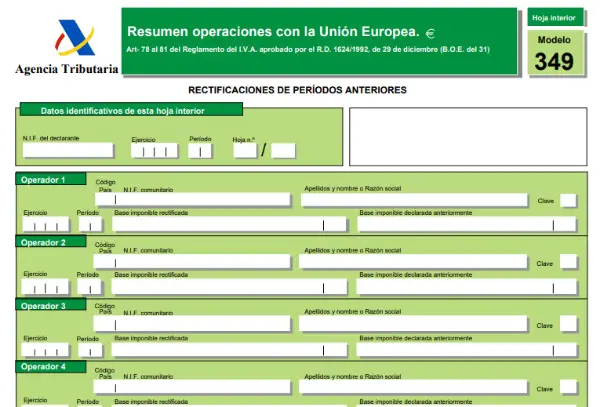

- ແຜ່ນຕໍ່ໄປນີ້: ໃນສ່ວນພາຍໃນເຫຼົ່ານີ້ຂອງການປະກາດ, ຂໍ້ມູນທັງ ໝົດ ທີ່ອ້າງອີງເຖິງການປະກາດໃນລະດັບຊຸມຊົນຕ້ອງໄດ້ຖືກ ກຳ ນົດໄວ້, ເຊັ່ນວ່າ; ຄວາມ ສຳ ພັນຂອງການປະຕິບັດງານໃນສະພາບແວດລ້ອມແລະການແກ້ໄຂໃນໄລຍະກ່ອນ ໜ້າ ນີ້. ໃນບັນດາຂໍ້ມູນທີ່ຈະສະ ໜອງ ແມ່ນ:

- ລະຫັດປະເທດ.

- TIN

- ຊື່ທຸລະກິດ ຫຼື (ຊື່ແລະນາມສະກຸນ, ຖ້າມີ).

- Key (ໃນຊ່ອງນີ້ລະບຸປະເພດການເຮັດວຽກ).

- ຖານເກັບອາກອນມູນຄ່າເພີ່ມ (ຂອງການ ດຳ ເນີນງານທີ່ ດຳ ເນີນການ).

- ເອກະສານການຢັ້ງຢືນ: ໃນຊ່ອງນີ້, ຂັ້ນຕອນດຽວກັນແມ່ນຖືກປະຕິບັດຄືກັນກັບຢູ່ໃນເອກະສານແກ້ໄຂ ສຳ ລັບໄລຍະກ່ອນໆ.

- ປະເພດຂອງລະຫັດການເຮັດທຸລະ ກຳ ພາຍໃນມີດັ່ງນີ້:

A ສຳ ລັບການຊື້ສິນຄ້າພາຍໃນຊຸມຊົນໂດຍບຸກຄົນທີ່ຕ້ອງເສຍພາສີເຮັດໃບແຈ້ງການ, ການໂອນຍ້າຍສິນຄ້າຈາກປະເທດສະມາຊິກສະຫະພາບເອີຣົບອື່ນແມ່ນລວມຢູ່ ນຳ.

E ສຳ ລັບການສະ ໜອງ ສິນຄ້າພາຍໃນຊຸມຊົນໂດຍບຸກຄົນທີ່ຕ້ອງເສຍພາສີເຮັດໃບແຈ້ງການ, ການໂອນຍ້າຍສິນຄ້າໄປປະເທດສະມາຊິກອື່ນແມ່ນລວມຢູ່ໃນ.

T ສຳ ລັບການຈັດສົ່ງໃນປະເທດສະມາຊິກອື່ນຕໍ່ມາເພື່ອຍົກເວັ້ນການຊື້ກິດຈະການພາຍໃນຊຸມຊົນ, ປະຕິບັດພາຍໃນຂອບການ ດຳ ເນີນງານເປັນຮູບສາມລ່ຽມ.

S ສຳ ລັບການບໍລິການພາຍໃນຊຸມຊົນໂດຍການປະກາດໃຊ້.

I ສຳ ລັບການຊື້ບໍລິການພາຍໃນຊຸມຊົນທີ່ຕັ້ງຢູ່ໃນອານາເຂດຂອງການ ນຳ ໃຊ້ພາສີ, ເຊິ່ງສະ ໜອງ ໂດຍນັກທຸລະກິດຫຼືຜູ້ຊ່ຽວຊານທີ່ສ້າງຕັ້ງຂື້ນໃນລັດອື່ນທີ່ຍັງເປັນສະມາຊິກຂອງ EU ແລະຜູ້ທີ່ໄດ້ຮັບແມ່ນຜູ້ປະກາດ.

M ສຳ ລັບການຈັດສົ່ງສິນຄ້າພາຍໃນຊຸມຊົນຕິດຕໍ່ກັບການ ນຳ ເຂົ້າທີ່ຖືກຍົກເວັ້ນໂດຍສອດຄ່ອງກັບມາດຕາ27.12ºທີ່ຖືກສ້າງຕັ້ງຂື້ນໂດຍກົດ ໝາຍ ວ່າດ້ວຍອາກອນມູນຄ່າເພີ່ມ.

H ສິ່ງ ສຳ ຄັນນີ້ແມ່ນ ສຳ ລັບການຈັດສົ່ງທີ່ເຮັດໂດຍຜູ້ຕາງ ໜ້າ ອາກອນຕາມທີ່ໄດ້ ກຳ ນົດໄວ້ໃນມາດຕາ 86.3 ຂອງກົດ ໝາຍ, ຂອງສິນຄ້າຕໍ່ກັບການ ນຳ ເຂົ້າທີ່ຖືກຍົກເວັ້ນ.

ຫມາຍເຫດ: ອີງຕາມກົດ ໝາຍ ວ່າດ້ວຍລັດຖະ ດຳ ລັດສະບັບເລກທີ 3/2020, ຂອງວັນທີ 4 ກຸມພາ, ວິທີການສົ່ງສິນຄ້າໄປຮັບສິນຄ້າໄປປະເທດສະມາຊິກສະຫະພາບເອີຣົບອື່ນແມ່ນ ດຳ ເນີນໂດຍ ນຳ ໃຊ້ຫຼັກການດັ່ງຕໍ່ໄປນີ້:

R ສຳ ລັບການໂອນສິນຄ້າທີ່ເຮັດແລ້ວ.

D ເພື່ອສົ່ງສິນຄ້າຈາກປະເທດສະມາຊິກສະຫະພາບເອີຣົບອື່ນທີ່ພວກເຂົາຖືກສົ່ງມາກ່ອນຈາກອານາເຂດການສະ ໝັກ ມູນຄ່າເພີ່ມ (TAI).

C ສຳ ລັບການທົດແທນຜູ້ຮັບສິນຄ້າເຫຼົ່ານັ້ນທີ່ໄດ້ຮັບການສົ່ງຫຼືຂົນສົ່ງໄປຍັງປະເທດສະມາຊິກອີຢູອື່ນ.