ຮູບແບບ 216 ທີ່ສອດຄ້ອງກັບ IRNR ແມ່ນກ່ຽວກັບອາກອນລາຍໄດ້ທີ່ບໍ່ແມ່ນຜູ້ຢູ່ອາໄສ. ມັນແມ່ນອາກອນທີ່ຖືກ ກຳ ນົດໄວ້ໃນກົດ ໝາຍ ສະບັບເລກທີ 41/1998 ຂອງວັນທີ 9 ທັນວາ, ເຊິ່ງ ກຳ ນົດລະບຽບການເກັບພາສີຂອງ "ຜູ້ຢູ່ອາໃສ" ໃນທາງທີ່ເປັນເອກະພາບ. ກົດ ໝາຍ ສະບັບນີ້ຖືກຈັດຕັ້ງປະຕິບັດເພື່ອສ້າງຕັ້ງສາຍພົວພັນສາກົນຂອງທຸກໆຄົນທີ່ມີຕົວຕົນທີ່ພັດທະນາໃນເວລານັ້ນແລະຜູ້ທີ່ຕ້ອງການກົດ ໝາຍ ປະເພດນີ້.

ໃນພາສີລາຍໄດ້ທີ່ບໍ່ແມ່ນຜູ້ຢູ່ອາໄສ (IRNR), "ມັນມີລັກສະນະໂດຍກົງແລະເກັບພາສີລາຍໄດ້ທີ່ໄດ້ຮັບໃນປະເທດສະເປນໂດຍບຸກຄົນຫລືນິຕິບຸກຄົນທີ່ບໍ່ແມ່ນຜູ້ຢູ່ອາໄສໃນປະເທດນີ້"

ໃນໂຄງສ້າງຂອງລະບົບພາສີສະເປນ, ມີມາດຖານບາງຢ່າງທີ່ຕ້ອງການຂຶ້ນກັບພາສີທີ່ແນ່ນອນ, ໃນນັ້ນມີ:

- ພັນທະສ່ວນບຸກຄົນ: ມັນໄດ້ຖືກພິຈາລະນາວ່າບຸກຄົນທີ່ອາໄສຢູ່ປະເທດສະເປນຕ້ອງຈ່າຍລາຍໄດ້ທີ່ພວກເຂົາມີຢູ່ໃນປະເທດນີ້ຫລືໃນປະເທດອື່ນ.

- ພັນທະພັນທະບັດ: ມັນໄດ້ຖືກພິຈາລະນາວ່າບຸກຄົນທີ່ບໍ່ໄດ້ອາໄສຢູ່ໃນປະເທດສະເປນ, ແຕ່ວ່າຜູ້ທີ່ມີຊັບສິນຢູ່ໃນປະເທດນີ້, ຕ້ອງໄດ້ຈ່າຍຄ່າພັນທະທີ່ກ່ຽວຂ້ອງ.

ຜູ້ທີ່ຢູ່ອາໄສແລະແມ່ນໃຜ?

ບຸກຄົນຫຼືນິຕິບຸກຄົນທີ່ອາໄສຢູ່ໃນດິນແດນແອສປາໂຍນຖືກຖືວ່າເປັນສິ່ງທີ່ຕອບສະ ໜອງ ຕາມຄວາມຕ້ອງການຕໍ່ໄປນີ້ອີງຕາມອົງການຄຸ້ມຄອງພາສີຂອງລັດ (AEAT):

- ຜູ້ທີ່ຢູ່ໃນໄລຍະເວລາຫຼາຍກວ່າ 183 ວັນ, ໃນປີປະຕິທິນພາຍໃນປະເທດ. ມັນຄວນໄດ້ຮັບການພິຈາລະນາວ່າຜົນລວມຈະຕ້ອງ ຄຳ ນຶງເຖິງການຂາດແຄນເປັນເວລາດົນນານເທົ່າທີ່ຄວນ; ຜູ້ເສຍອາກອນບໍ່ໄດ້ພິສູດທີ່ພັກອາກອນຢູ່ປະເທດອື່ນ.

- ແກນຫຼັກຫລືພື້ນຖານຂອງກິດຈະ ກຳ ຫລືຜົນປະໂຫຍດທາງເສດຖະກິດຂອງຜູ້ເສຍພາສີຕ້ອງຕັ້ງຢູ່ໃນດິນແດນຂອງປະເທດສະເປນ, ໂດຍກົງຫລືທາງອ້ອມ.

- ຄົນທີ່ເພິ່ງພາອາໄສຄົນ ທຳ ມະຊາດນີ້ (ພວກເຂົາສາມາດເປັນຜົວຫລືເມຍທີ່ບໍ່ໄດ້ແຍກກັນຢູ່ຕາມກົດ ໝາຍ ແລະເດັກນ້ອຍທີ່ມີອາຍຸນ້ອຍ) ເປັນປະ ຈຳ ທີ່ອາໄສຢູ່ໃນດິນແດນແອັດສະປາຍ.

ຫມາຍເຫດ: ຖ້າຜູ້ໃດຜູ້ ໜຶ່ງ ບໍ່ຕອບສະ ໜອງ ຄວາມຮຽກຮ້ອງຕ້ອງການເຫຼົ່ານີ້, ຫຼັງຈາກນັ້ນພວກເຂົາຈະຖືກພິຈາລະນາວ່າບໍ່ແມ່ນຜູ້ຢູ່ອາໄສແລະດັ່ງນັ້ນຈິ່ງຕ້ອງໄດ້ປະກອບແບບຟອມ 216 ແລະທຸກໆປີ, ອີງຕາມແບບຟອມ 296.

ມີໃຜ ຈຳ ເປັນຕ້ອງຈ່າຍຄ່າ INRN ແລະປະຕິບັດຕາມ Model 216?

ອີງຕາມມາດຕາ 13 ຂອງກົດ ໝາຍ ວ່າດ້ວຍອາກອນລາຍໄດ້ທີ່ຢູ່ອາໄສ (IRNR), ຄະດີຕໍ່ໄປນີ້ຕ້ອງຈ່າຍ IRNR:

- ບຸກຄົນຫລືນິຕິບຸກຄົນເຫຼົ່ານັ້ນທີ່ບໍ່ອາໃສຢູ່ໃນດິນແດນສະເປນ, ແຕ່ໄດ້ຮັບລາຍໄດ້ຢູ່ທີ່ນັ້ນ, ຍົກເວັ້ນຜູ້ທີ່ປະກອບສ່ວນເຂົ້າໃນການຈ່າຍພາສີລາຍໄດ້ສ່ວນບຸກຄົນ (IRPF).

- ບຸກຄົນ ທຳ ມະຊາດເຫຼົ່ານັ້ນແມ່ນຄົນຕ່າງປະເທດ, ຍ້ອນສະຖານະພາບການຈ້າງງານຂອງພວກເຂົາຢູ່ ສຳ ນັກງານການທູດຫຼືກົງສຸນ, ອາໄສຢູ່ໃນດິນແດນສະເປນ.

- ບັນດາຫົວ ໜ່ວຍ ທັງ ໝົດ ເຫຼົ່ານັ້ນຢູ່ພາຍໃຕ້ລະບອບຈັດສັນລາຍໄດ້ທີ່ມີຢູ່ໃນອານາເຂດຂອງປະເທດສະເປນແຕ່ວ່າໄດ້ຖືກສ້າງຕັ້ງຂຶ້ນຢູ່ນອກປະເທດສະເປນ.

- ບັນດາບໍລິສັດປະກັນໄພເຫຼົ່ານັ້ນທີ່ມີບ່ອນຢູ່ອາໄສຂອງພວກເຂົາຢູ່ໃນປະເທດສະມາຊິກອື່ນຂອງ "ເຂດເສດຖະກິດເອີຣົບ", ເຊິ່ງ ດຳ ເນີນງານຢູ່ປະເທດສະເປນພາຍໃຕ້ລະບອບການບໍລິການທີ່ບໍ່ເສຍຄ່າກ່ຽວຂ້ອງກັບການ ດຳ ເນີນງານທີ່ ດຳ ເນີນຢູ່ນີ້.

- ບັນດາບໍລິສັດທີ່ໄດ້ຮັບລາງວັນເຫລົ່ານີ້ຈະເປັນຜູ້ຮັບຜິດຊອບໃນການຮັກສາການເກັບຄືນຫລືຝາກເງິນເຂົ້າບັນຊີຂອງບໍລິສັດຫລືຜູ້ທີ່ໄດ້ຮັບອະນຸຍາດ. ໃນກໍລະນີດັ່ງກ່າວ, ລາງວັນຂອງການອອກຫວຍແລະການພະນັນບາງຢ່າງອາດຈະຖືກຍົກເວັ້ນ.

ກຳ ນົດເວລາຂອງການຍື່ນແບບຟອມ 216 ແມ່ນຫຍັງ?

ເພື່ອຈ່າຍອາກອນລາຍໄດ້ທີ່ບໍ່ແມ່ນຜູ້ຢູ່ອາໃສ (IRNR), ການສົ່ງກັບຄືນ 216 ຕ້ອງໄດ້ຮັບການຍື່ນປະ ຈຳ ໄຕມາດໃນ 20 ວັນ ທຳ ອິດຂອງເດືອນຂອງເດືອນເມສາ, ເດືອນກໍລະກົດ, ຕຸລາແລະເດືອນມັງກອນຕາມ ລຳ ດັບແລະລະບຸໄວ້ຂ້າງລຸ່ມນີ້:

- ໄຕມາດທີ 1: ແຕ່ວັນທີ 1 ເຖິງ 20 ເດືອນເມສາ, ລວມທັງວັນທັງ ໝົດ.

- ໄຕມາດທີ 2: ຈາກ 1 ເດືອນກໍລະກົດເຖິງເດືອນກໍລະກົດ, ທັງສອງມື້ລວມ.

- ໄຕມາດທີ 3: ແຕ່ວັນທີ 1 ຫາ 20 ຕຸລາ, ທັງສອງວັນລວມ.

- ໄຕມາດທີ 4: ຈາກວັນທີ 1 ຫາ 20 ມັງກອນ, ທັງສອງວັນລວມ.

ໃນກໍລະນີຂອງບໍລິສັດໃຫຍ່ໆ, ການຈ່າຍເງິນຂອງແບບ ຈຳ ລອງ 216 ນີ້ແມ່ນໄດ້ມາເປັນປະ ຈຳ ເດືອນ.

ການປະກາດ IRNR ສາມາດເຮັດໄດ້ໃນທຸກ ໜ່ວຍ ງານທີ່ມີການຮ່ວມມື, ຄືກັນກັບພວກເຂົາ; ບັນດາທະນາຄານ, ທະນາຄານເງິນຝາກປະຢັດ, ສະຫະພັນສິນເຊື່ອ, ແລະອື່ນໆເຊິ່ງຕັ້ງຢູ່ໃນດິນແດນປະເທດສະເປນ, ໂດຍ ຄຳ ນຶງເຖິງວ່າໃບປະກາດມີປ້າຍ ກຳ ນົດທີ່ກ່ຽວຂ້ອງ.

ກໍລະນີດັ່ງກ່າວອາດຈະເກີດຂື້ນໃນກໍລະນີທີ່ບໍ່ມີການກັກກັນ, ເຖິງຢ່າງໃດກໍ່ຕາມ, ມັນຕ້ອງໄດ້ແຈ້ງໃຫ້ຮູ້ວ່າບໍ່ວ່າຄວາມເປັນໄປໄດ້ນີ້ເກີດຂື້ນ, ການປະກາດ IRNR ແມ່ນມີຄວາມ ຈຳ ເປັນ, ເຮັດໃຫ້ເກີດ ຖະແຫຼງການທາງລົບ. ຖ້າຫາກວ່ານີ້ແມ່ນກໍລະນີທີ່ ນຳ ສະ ເໜີ, ຫຼັງຈາກນັ້ນໃບແຈ້ງການສາມາດ ນຳ ໃຊ້ໄດ້ໂດຍກົງໂດຍບໍ່ຕ້ອງຝາກເງິນໂດຍການສົ່ງຈົດ ໝາຍ ຢັ້ງຢືນໃນພະແນກດັ່ງຕໍ່ໄປນີ້:

- ໃນຄະນະຜູ້ແທນສູນກາງຂອງຜູ້ເສຍພາສີລາຍໃຫຍ່.

- ໃນ ໜ່ວຍ ງານຄຸ້ມຄອງບໍລິສັດໃຫຍ່.

- ໃນຄະນະຜູ້ແທນຫລືການບໍລິຫານຂອງອົງການບໍລິຫານພາສີແຫ່ງລັດ (AEAT) ທີ່ສອດຄ້ອງກັບການຢູ່ອາກອນຂອງຜູ້ເສຍອາກອນ. ມັນຄວນຈະເອົາໃຈໃສ່ວ່າຖ້າປ້າຍຕິດປ້າຍປະ ຈຳ ຕົວທີ່ສອດຄ້ອງກັນບໍ່ຖືກຕິດຄັດມາ, ສຳ ເນົາບັດຫຼືເອກະສານທີ່ພິສູດໃຫ້ເຫັນເລກປະ ຈຳ ຕົວຂອງພາສີອາດຈະຕ້ອງ ນຳ ສະ ເໜີ.

ໃນກໍລະນີພິເສດທີ່ບຸກຄົນ ທຳ ມະຊາດເຮັດການປະກາດໂດຍກົງຢູ່ ສຳ ນັກງານຂອງອົງການພາສີ, ມັນຈະບໍ່ ຈຳ ເປັນຕ້ອງຄັດຕິດ ສຳ ເນົາເອກະສານທີ່ຢັ້ງຢືນ NIF.

ຫມາຍເຫດ: ຖ້າການ ຊຳ ລະສະສາງ IRNR ຖືກປະຕິບັດຕາມເວລາທີ່ ກຳ ນົດໄວ້ ສຳ ລັບເຫດຜົນທີ່ເກີນກວ່າການຄວບຄຸມຂອງພວກເຂົາ, ອົງການພາສີອາດຈະສ້າງຕັ້ງການລົງໂທດ, ມູນຄ່າຂອງມັນຈະຂຶ້ນກັບວ່າມັນໄດ້ຮັບຄວາມຕ້ອງການໃດໆກ່ອນ.

ວິທີການຕື່ມແບບຟອມ IRNR 216?

ແບບຟອມພາສີ, ແລະໃນກໍລະນີພິເສດນີ້, ແບບຟອມ 216 ຂອງ IRNR, ສາມາດໄດ້ຮັບໂດຍການເຂົ້າຫາ ສຳ ນັກງານໃຫຍ່ຂອງເອເລັກໂຕຣນິກຂອງອົງການພາສີ, ໂດຍກົດທີ່ຫົວຂໍ້ກ່ຽວກັບຂັ້ນຕອນ, ພາສີແລະຄ່າ ທຳ ນຽມ. ຈາກນັ້ນໃນພາສີລາຍໄດ້ທີ່ບໍ່ແມ່ນຜູ້ຢູ່ອາໄສແລະແບບ ຈຳ ລອງ 216.

ກ່ອນທີ່ຈະປະກອບແບບຟອມ 216, ມັນເປັນສິ່ງ ສຳ ຄັນທີ່ຈະຕ້ອງຮູ້ຂໍ້ຕົກລົງຕ່າງໆທີ່ປະເທດສະເປນໄດ້ລົງນາມກັບປະເທດອື່ນໆເພື່ອຫລີກລ້ຽງການຫຼົບ ໜີ ພາສີຂອງລາຍໄດ້ແລະພາສີຄວາມຮັ່ງມີ. ຂໍ້ຕົກລົງເຫຼົ່ານີ້ສາມາດໄດ້ຮັບການປຶກສາຫາລືຜ່ານ ຂໍ້ຕົກລົງການເກັບພາສີສອງຄັ້ງ, ບ່ອນທີ່ທ່ານຍັງສາມາດເບິ່ງລາຍໄດ້ທີ່ຕ້ອງໄດ້ຈ່າຍແລະປະເທດໃດຈະຈ່າຍໃຫ້.

ດຽວນີ້, ເມື່ອບາດກ້າວຂອງວັກກ່ອນ ໜ້າ ນີ້ໄດ້ຮັບການຊີ້ແຈງຢ່າງຈະແຈ້ງແລ້ວ, ຂັ້ນຕອນຕ່າງໆຈະຖືກປະຕິບັດເພື່ອຕື່ມໃນແບບຟອມ 216 ຂອງ IRNR:

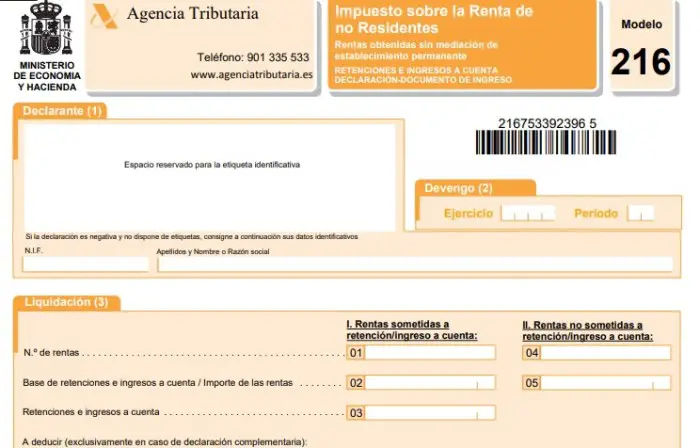

- ຖະແຫຼງການ: ປ້າຍ ກຳ ນົດປະກອບຕ້ອງຕິດຢູ່ໃນສ່ວນນີ້ແລະມັນຖືກສະ ໜອງ ໃຫ້ໂດຍອົງການຄຸ້ມຄອງພາສີຂອງລັດ (AEAT). ຖ້າປ້າຍຊື່ເຫຼົ່ານີ້ບໍ່ມີ, ຫຼັງຈາກນັ້ນຂໍ້ມູນການ ກຳ ນົດທີ່ສອດຄ້ອງກັນຕ້ອງເຮັດໃຫ້ ສຳ ເລັດ.

- ອຸປະຖໍາ: ນີ້ແມ່ນຂໍ້ມູນ ສຳ ລັບປີງົບປະມານແລະໄລຍະເວລາຫລືໄຕມາດທີ່ສອດຄ້ອງກັບການປະກາດແມ່ນໄດ້ຖືກຕື່ມໃສ່. ໃນກໍລະນີຂອງຮູບແບບປະ ຈຳ ເດືອນທີ່ໃນກໍລະນີນີ້ແມ່ນໃຊ້ກັບບັນດາບໍລິສັດໃຫຍ່, ຫຼັງຈາກນັ້ນເດືອນຕ້ອງໄດ້ລະບຸ.

- ການຕັ້ງຖິ່ນຖານ: ໃນສ່ວນຂອງຕົວແບບນີ້, ມີສອງຂັ້ນຕອນຄື:

- ຫົວຂໍ້ລາຍໄດ້ທີ່ຈະຫັກຫຼືຝາກເງິນເຂົ້າບັນຊີ:

ກ່ອງ 01: ທ່ານຕ້ອງຂຽນ ຈຳ ນວນລາຍຮັບທັງ ໝົດ ທີ່ມີພັນທະທີ່ຈະຕ້ອງເກັບຫລືເກັບເງິນເຂົ້າບັນຊີໃນເດືອນຫຼືໄຕມາດທີ່ເປັນຈຸດປະສົງຂອງການປະກາດ.

ຫ້ອງທີ 02: ໃສ່ຍອດລວມຂອງການຫັກຫຼືບັນຊີຖານລາຍຮັບເຂົ້າໃນລາຍໄດ້ທີ່ຈະປະກາດໃນກ່ອງ 01.

ກ່ອງ 03: ຈຳ ນວນເງິນທັງ ໝົດ ຂອງການຫັກແລະການເບີກຈ່າຍຕາມບັນຊີທີ່ສອດຄ້ອງກັບລາຍໄດ້ທີ່ປະກາດຢູ່ໃນກ່ອງ 01 ແມ່ນເຂົ້າມາທີ່ນີ້.

- ລາຍໄດ້ທີ່ບໍ່ໄດ້ຂຶ້ນກັບການຫັກຫຼືການຝາກເງິນເຂົ້າບັນຊີ:

ກ່ອງ 04: ໃນທີ່ນີ້ທ່ານຕ້ອງໃສ່ ຈຳ ນວນທັງ ໝົດ ຂອງລາຍຮັບທີ່ຕ້ອງໄດ້ເສຍອາກອນທີ່ຖືກຍົກເວັ້ນຈາກການເກັບຫລືເກັບເງິນເຂົ້າບັນຊີ.

ກ່ອງ 05: ໃສ່ ຈຳ ນວນເງິນທັງ ໝົດ ຂອງລາຍໄດ້ທີ່ໄດ້ປະກາດໃນກ່ອງ 04.

ກ່ອງ 06: ກະລຸນາໃສ່ຜົນທີ່ຈະໄດ້ຮັບຈາກຜົນຕອບແທນທີ່ຜ່ານມາ ສຳ ລັບແນວຄິດ, ປີແລະໄລຍະດຽວກັນ (ນີ້ໃຊ້ໄດ້ພຽງແຕ່ໃນກໍລະນີທີ່ມີຜົນຕອບແທນເພີ່ມເຕີມ).

ກ່ອງ 07: ໃສ່ ຈຳ ນວນທີ່ສອດຄ້ອງກັບການຫັກລົບກ່ອງ 03 ແລະ 06.

- ເຂົ້າ: ໃນສ່ວນນີ້, ທ່ານຕ້ອງ ໝາຍ ດ້ວຍຊ່ອງ "X" ທີ່ສອດຄ້ອງກັບວິທີການຈ່າຍເງິນແລະຫຼັງຈາກນັ້ນຂຽນ ຈຳ ນວນເງິນທີ່ມີ ຈຳ ນວນເງິນທີ່ຈະໃສ່ເຂົ້າໄປໃນປ່ອງທີ່ເປີດໃຊ້ງານ. ມັນເປັນສິ່ງ ສຳ ຄັນທີ່ ຈຳ ນວນເງິນນີ້ເທົ່າກັບ ຈຳ ນວນເງິນທີ່ຢູ່ໃນກ່ອງ 07. ຖ້າກໍລະນີຂອງການຝາກເງິນໂດຍການດຸ່ນດ່ຽງບັນຊີເກີດຂື້ນ, ຂໍ້ມູນທີ່ຢູ່ໃນປ່ອງທີ່ກ່າວວ່າ: ລະຫັດບັນຊີຂອງລູກຄ້າ (CCC) ຕ້ອງໄດ້ຕື່ມຂໍ້ມູນໃສ່.

- ຖະແຫຼງການທາງລົບ: ກ່ອງນີ້ຕ້ອງຖືກ ໝາຍ ດ້ວຍ "X" ໃນກໍລະນີທີ່ລາຍໄດ້ທີ່ບໍ່ໄດ້ຂຶ້ນກັບການຫັກຫຼືການຈ່າຍເງິນໃນບັນຊີຖືກ ນຳ ສະ ເໜີ, ແລະ ຈຳ ນວນຂອງການຫັກແລະການ ຊຳ ລະໃນບັນຊີແມ່ນເທົ່າກັບສູນ (ເທົ່ານັ້ນຂອງກ່ອງ 03).

- ການປະສົມປະສານ: ຫ້ອງນີ້ຕ້ອງຖືກ ໝາຍ ດ້ວຍ "X", ໃນກໍລະນີທີ່ການປະກາດກ່ອນ ໜ້າ ນີ້ກົງກັບແນວຄິດ, ປີແລະໄລຍະເວລາດຽວກັນ. ຖ້າເປັນດັ່ງນັ້ນ, ຕົວເລກເອກະສານສະ ໜັບ ສະ ໜູນ ທີ່ຊີ້ບອກເຖິງການປະກາດກ່ອນ ໜ້າ ນັ້ນຕ້ອງຖືກຂຽນ.

- Firma: ໃນສ່ວນນີ້, ທ່ານຕ້ອງເຊັນລາຍເຊັນຂອງຜູ້ຖື, ຂອງຜູ້ທີ່ມີພັນທະໃນການຈ່າຍເງິນຕາມບັນຊີຫລືຂອງຜູ້ຕາງ ໜ້າ ຂອງຜູ້ໃດຜູ້ ໜຶ່ງ ຂ້າງເທິງທີ່ ກຳ ລັງຍື່ນໃບສະ ເໜີ. ວັນທີຂອງການປະກາດຍັງຕ້ອງໄດ້ຕື່ມ.