El 202 model ຂອງອົງການພາສີ, ແມ່ນກ ການເກັບອາກອນ ທີ່ຖືກ ນຳ ໃຊ້ກັບບັນດາຫົວ ໜ່ວຍ ເພື່ອ ດຳ ເນີນການ ຊຳ ລະງວດອາກອນຂອງບໍລິສັດ (IS), ເອີ້ນວ່າ ລາຍໄດ້ຂອງບໍລິສັດຫຼືອາກອນ ກຳ ໄລ. ນີ້ແມ່ນພາສີທີ່ຖືກ ນຳ ໃຊ້ໂດຍກົງຕໍ່ຜົນ ກຳ ໄລຂອງບໍລິສັດແລະສັງຄົມ, ເປັນວິທີ ໜຶ່ງ ທີ່ບັນດາຫົວ ໜ່ວຍ ສາມາດກ້າວ ໜ້າ ສ່ວນ ໜຶ່ງ ຂອງການຈ່າຍເງິນທັງ ໝົດ ທີ່ຕ້ອງໄດ້ປະຕິບັດເມື່ອມີການປະກາດສຸດທ້າຍ, ຜ່ານແບບຟອມ 200. ການຈ່າຍງວດເຫຼົ່ານີ້ຈະເປັນ ຫັກອອກຈາກການຈ່າຍເງິນທັງ ໝົດ ຂອງ IS.

ມັນຄ້າຍຄື ພາສີລາຍໄດ້ສ່ວນບຸກຄົນ (IRPF), ແຕ່ແທນທີ່ຈະເປັນການບັງຄັບບຸກຄົນ, ມັນເກັບພາສີບໍລິສັດແລະ ໜ່ວຍ ງານຕ່າງໆໃນຂະ ແໜງ ກົດ ໝາຍ. ໂດຍທົ່ວໄປແລ້ວ, ການຮ່ວມມືແບບນີ້ລວມມີການຮ່ວມມືທີ່ ຈຳ ກັດ, ການເປັນເຈົ້າຂອງພຽງຜູ້ດຽວແລະໃນປີ 2014, ການຮ່ວມມືທາງແພ່ງໄດ້ຖືກຈັດຕັ້ງປະຕິບັດເຊັ່ນ: ສະມາຄົມ, ໜ່ວຍ ງານກິລາຫລືໂຮງຮຽນ AMPAS ທີ່ໄດ້ຮັບການຍົກເວັ້ນຖ້າງົບປະມານບໍ່ບັນລຸເຖິງ 100.000 ເອີໂຣ.

ໃນເບື້ອງຕົ້ນ, ກ່ອນການປະຕິຮູບການເກັບພາສີນີ້, ມີຮູບແບບຕ່າງກັນຂອງພາສີບໍລິສັດ, ເຊິ່ງສ່ວນໃຫຍ່ແມ່ນຂື້ນກັບຂະ ໜາດ ຂອງບໍລິສັດແລະຜົນ ກຳ ໄລ. ຈາກນັ້ນ, ໃນປີ 2014 ໄດ້ມີການຕົກລົງກັນວ່າບໍລິສັດໃຫຍ່ຕ້ອງໄດ້ຈ່າຍ 30% ຂອງ ກຳ ໄລ, ໃນຂະນະທີ່ SME ແລະບໍລິສັດຈຸລະພາກຂະ ໜາດ ນ້ອຍ 25%, ຍົກເວັ້ນບາງກໍລະນີສະເພາະທີ່ຈ່າຍພຽງແຕ່ 20% ເທົ່ານັ້ນ.

ໃນປີ 2016, ທ ພາສີບໍລິສັດ ມັນຖືກຫຼຸດລົງໃນລັກສະນະທົ່ວໄປແລະໃນເວລາດຽວກັນມາດຖານບາງຢ່າງແມ່ນເປັນເອກະພາບ, ບ່ອນໃດ, ມັນໄດ້ຖືກດັດປັບໃຫ້ທຸກບໍລິສັດ (ຂະ ໜາດ ໃຫຍ່, SME ແລະບໍລິສັດຈຸນລະພາກ) ຕ້ອງຈ່າຍຄືກັນ, ນັ້ນແມ່ນ, ປ່ອຍໃຫ້ເປີເຊັນຢູ່ທີ່ 25%, ໂດຍບໍ່ສົນເລື່ອງ ປະລິມານການເອີ້ນເກັບເງິນຂອງພວກເຂົາ. ດ້ວຍວິທີນີ້, ບໍລິສັດຂະ ໜາດ ນ້ອຍຮັກສາການຈ່າຍເງິນເທົ່າກັບທີ່ຜ່ານມາ, ໃນຂະນະທີ່ບໍລິສັດໃຫຍ່ໆກໍ່ສາມາດໃຊ້ປະໂຫຍດຈາກການຫຼຸດຫຼືຫຼຸດນີ້.

Model 202 ແມ່ນຫຍັງ ສຳ ລັບ?

ຮູບແບບ 202 ນີ້ແມ່ນ ສຳ ລັບ ລ່ວງ ໜ້າ ໃຫ້ທາງບໍລິຫານສ່ວນ ໜຶ່ງ ຂອງການຈ່າຍເງິນທີ່ຈະກົງກັບບໍລິສັດຫຼືສັງຄົມ ເມື່ອເຖິງເວລາທີ່ຈະໄດ້ຮັບຜົນປະໂຫຍດ. ແລະແນວຄິດທີ່ຈະຈ່າຍເງີນງວດນີ້ໂດຍໃຊ້ແບບຟອມ 202 ແມ່ນວ່າໃນຕອນທ້າຍຂອງການປະກາດແຕ່ລະປີ, ການຈ່າຍເງີນແມ່ນງ່າຍກວ່າຫລືສາມາດເຂົ້າເຖິງໄດ້ງ່າຍ, ສະນັ້ນທ່ານບໍ່ ຈຳ ເປັນຕ້ອງຈ່າຍເງິນທຸກຢ່າງພ້ອມໆກັນ. ໃນກໍລະນີທີ່ການປະກອບສ່ວນເຮັດຜ່ານການຈ່າຍງວດສົ່ງຜົນໃຫ້ເກີດການສູນເສຍ, ອົງການພາສີຈະກັບຄືນສິ່ງທີ່ໄດ້ຈ່າຍເກີນ.

ແມ່ນໃຜຕ້ອງການແລະຜູ້ທີ່ບໍ່ ຈຳ ເປັນຕ້ອງຍື່ນແບບຟອມ 202?

ບໍລິສັດທັງ ໝົດ ແລະ / ຫລືບໍລິສັດທີ່ຕັ້ງຢູ່ນັ້ນ ພວກເຂົາຢູ່ໃນພັນທະ a ຈ່າຍຄ່າອາກອນ ທີ່ສອດຄ້ອງກັບ Model 202, ແມ່ນບໍລິສັດ, ບໍລິສັດຫລືສັງຄົມທັງ ໝົດ ເຫຼົ່ານັ້ນທີ່ຕັ້ງຢູ່ຖາວອນໃນປະເທດສະເປນຫຼືທີ່ຢູ່ໃນຮູບແບບຂອງລະບອບການຈັດຫາລາຍໄດ້ແລະໄດ້ຖືກລວມເຂົ້າໃນອານາເຂດຂອງປະເທດສະເປນ, ແຕ່ວ່າມັນຍັງມີຢູ່ໃນປະເທດສະເປນ.

ບໍລິສັດເຫຼົ່ານີ້ຈະໄດ້ຮັບການສຶກສາແລະຖ້າພວກເຂົາຕອບສະ ໜອງ ຄວາມຮຽກຮ້ອງຕ້ອງການດັ່ງຕໍ່ໄປນີ້, ພວກເຂົາຕ້ອງປະຕິບັດຕາມທີ່ຖືກຕ້ອງຕາມກົດ ໝາຍ ຮູບແບບ 202.

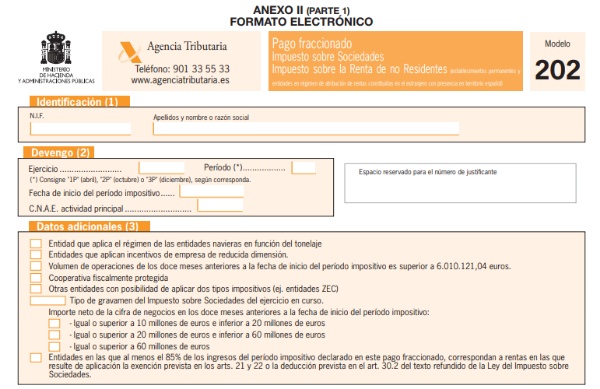

- ຖ້າ ຈຳ ນວນການ ດຳ ເນີນງານຂອງທ່ານໃນປີທີ່ຜ່ານມາເກີນ 6.010.121,04 ເອີໂຣ.

- ຖ້າບໍລິສັດບໍ່ສາມາດບັນລຸຕົວເລກທີ່ໄດ້ກ່າວມາກ່ອນ, ຫຼັງຈາກນັ້ນກໍ່ຈະມີການທົບທວນຄືນຖ້າຜົນຂອງການອອກ ກຳ ລັງກາຍຂອງມັນເປັນບວກ, ຖ້າເປັນດັ່ງນັ້ນ, ມັນຈະມີພັນທະໃນການ ນຳ ສະ ເໜີ.

ໃນທາງກົງກັນຂ້າມ, ພວກເຂົາບໍ່ ຈຳ ເປັນຕ້ອງມີ ໃນການຈ່າຍເປັນສ່ວນ ໜ້ອຍ ຂອງແບບຟອມ 202, ບັນດາຫົວ ໜ່ວຍ ທີ່ໄດ້ກ່າວມາຂ້າງລຸ່ມນີ້, ທີ່ຖືກສ້າງຕັ້ງຂື້ນໂດຍກົດ ໝາຍ.

- ບໍລິສັດທັງ ໝົດ ເຫຼົ່ານັ້ນທີ່ ນຳ ສະ ເໜີ ການລົງທືນທີ່ມີຕົວປ່ຽນແປງ.

- ບັນດາບໍລິສັດ ນຳ ສະ ເໜີ ກອງທຶນລົງທຶນດ້ານການເງິນ.

- ບັນດາບໍລິສັດທີ່ມີກອງທຶນລົງທຶນອະສັງຫາລິມະສັບ.

ແບບຟອມ 202 ຄວນເຮັດ ສຳ ເລັດແນວໃດ?

ມັນງ່າຍທີ່ສຸດທີ່ຈະປະກອບແບບຟອມ Form 202 ແລະມັນແມ່ນກຸນແຈຫຼັກເພື່ອໃຫ້ບໍລິສັດຫລືສັງຄົມທີ່ມີພັນທະຍົກເລີກມັນສາມາດເຮັດໄດ້ໂດຍໄວແລະປອດໄພ. ພວກເຂົາຄວນຈະເຮັດໄດ້ພຽງແຕ່ຜ່ານເວບໄຊທ໌ຂອງອົງການພາສີແລະ ດຳ ເນີນຂັ້ນຕອນຕ່າງໆ.

ເພື່ອປະກອບແບບຟອມນີ້, ຂັ້ນຕອນທີ່ຕ້ອງເຮັດແມ່ນມີດັ່ງຕໍ່ໄປນີ້:

- ການກໍານົດ: ໃນສ່ວນຂອງຟອມນີ້ທ່ານຕ້ອງຂຽນໃສ່ NIF, ຊື່ແລະນາມສະກຸນຫລືຊື່ບໍລິສັດ.

- ໃບລາຍງານໄລຍະເວລາເສຍອາກອນ: ໄດ້ຮັບຫຼາຍປານໃດຕາມປີງົບປະມານ, ໄລຍະເວລາ (1P, 2P ແລະ 3P, ໃນວັນທີ 20 ເມສາ, ວັນທີ 20 ຕຸລາແລະ 20 ທັນວາຕາມ ລຳ ດັບ, ວັນທີເລີ່ມຕົ້ນຂອງໄລຍະເວລາແລະ CNAE ຂອງຫົວ ໜ່ວຍ.

- ຂໍ້ມູນເພີ່ມເຕີມ: ໃນພາກນີ້, ທ່ານຕ້ອງໄດ້ຊີ້ບອກເຖິງສະພາບການທີ່ກົງກັບພວກເຮົາ.

- ການຕັ້ງຖິ່ນຖານ: ມີສອງວິທີໃນການຄິດໄລ່ການຈ່າຍເງີນງວດ, ສິ່ງເຫລົ່ານີ້ແມ່ນຜ່ານມາດຕາ 40.2 ຫລືມາດຕາ 40.3 ຂອງກົດ ໝາຍ ວ່າດ້ວຍພາສີວິສາຫະກິດ (LIS) ເຊິ່ງຈະອະທິບາຍຢູ່ລຸ່ມນີ້.

- ຮູບແບບໂຄຕາ ( 40.2 STL): ໃນກໍລະນີນີ້, ຄ່າ ທຳ ນຽມເຕັມ ສຳ ລັບປີສຸດທ້າຍທີ່ ນຳ ສະ ເໜີ ແມ່ນ ຄຳ ນຶງເຖິງ, ຖ້າວ່າຄ່າ ທຳ ນຽມເທົ່າກັບ 5.000 ເອີໂຣ, ຫຼັງຈາກນັ້ນ 18% ຈະຕ້ອງເຂົ້າ, ເຊິ່ງຈະເປັນ 1.440 ເອີໂຣ, ການຫັກຄ່າໃຊ້ຈ່າຍແລະເງິນອຸດ ໜູນ ຈະຖືກຫັກອອກຈາກນີ້ ທີ່ອາດຈະກົງກັບມັນ, ເຊັ່ນດຽວກັນກັບການກັກຫລືການຈ່າຍເງິນໃນບັນຊີທີ່ມັນມີ.

- ໂໝດ ພື້ນຖານ ( 40.3 ລ.ສ): ຜ່ານບົດຂຽນນີ້, ມັນໄດ້ຖືກລະບຸວ່າບໍລິສັດຕ້ອງການທີ່ຈະຈ່າຍເງີນເຂົ້າບັນຊີດ້ວຍຄວາມສະ ໝັກ ໃຈ, ນັ້ນແມ່ນພຽງແຕ່ ຈຳ ເປັນ ສຳ ລັບບໍລິສັດຫລືບໍລິສັດເຫຼົ່ານັ້ນທີ່ ນຳ ສະ ເໜີ ລາຍຮັບຫຼາຍກວ່າ 6 ລ້ານເອີໂຣ. ໃນກໍລະນີນີ້, ມັນຈະຖືກຄິດໄລ່ດ້ວຍຜົນໄດ້ຮັບບັນຊີ, ບວກຫລືລົບການດັດປັບງົບປະມານໃນໄລຍະເວລາ 3 (ການຈ່າຍຄັ້ງ ທຳ ອິດ), 9 (ຈ່າຍຄັ້ງທີສອງ) ຫຼື 11 (ຈ່າຍຄັ້ງທີສາມ) ເດືອນ ທຳ ອິດຂອງແຕ່ລະປີ, ແລະເພາະສະນັ້ນຫລາຍ; ສ່ວນທີ່ເປັນຜົນມາຈາກ 5/7 ຈະຖືກ ນຳ ໃຊ້ກັບຖານທີ່ຄິດໄລ່ໂດຍ ຄຳ ນຶງເຖິງປະລິມານການ ດຳ ເນີນງານຂອງ 12 ເດືອນກ່ອນໄລຍະອາກອນປະຈຸບັນ.

ຍ້ອນວ່າແບບຢ່າງນີ້ແມ່ນຄວາມສະ ໝັກ ໃຈແລະເປັນທາງເລືອກ, ມັນຕ້ອງເຮັດຢ່າງຈະແຈ້ງໂດຍການປະກາດ ສຳ ມະໂນຄົວທີ່ຕ້ອງສະ ເໜີ ໃນເດືອນກຸມພາຂອງປີຕາມປະຕິທິນເຊິ່ງມັນຈະມີຜົນບັງຄັບໃຊ້.

ແບບຟອມ 202 ຄວນຍື່ນແລະມື້ໃດ?

ຮູບແບບນີ້ 202 ກ່ຽວກັບພາສີບໍລິສັດ ຕ້ອງໄດ້ສົ່ງເອເລັກໂຕຣນິກເທົ່ານັ້ນ ຜ່ານ AEAT Web ຜ່ານ, ໂດຍທາງ:

- ການ ນຳ ໃຊ້ລາຍເຊັນເອເລັກໂຕຣນິກທີ່ກ້າວ ໜ້າ ຫຼືລະບົບການລະບຸຕົວຕົນແລະການກວດສອບຄວາມຖືກຕ້ອງ.

- ຫຼື, ໂດຍຜ່ານລະບົບລາຍເຊັນທີ່ມີລະຫັດການເຂົ້າເຖິງໃນບັນທຶກທີ່ເຮັດໃນເມື່ອກ່ອນເປັນຜູ້ໃຊ້ (Cl @ vePIN).

ແບບຟອມການ ນຳ ສະ ເໜີ ແບບນີ້, ຕ້ອງໄດ້ຮັບການປະຕິບັດໂດຍທຸກຄົນທີ່ມີຮູບແບບທາງກົດ ໝາຍ ຂອງບໍລິສັດ ຈຳ ກັດສາທາລະນະຫລືບໍລິສັດທີ່ຮັບຜິດຊອບ ຈຳ ກັດ.

ໃນກໍລະນີ, ຜູ້ເສຍພາສີມີໂອກາດທີ່ຈະ ນຳ ສະ ເໜີ ມັນເປັນຮູບແບບເຈ້ຍຫຼືຜ່ານ vtelematics ກັບລົດຊາດຂອງຜູ້ບໍລິໂພກ.

ແບບຟອມ 202 ນີ້ໄດ້ເປັນເອກະພາບໃນການສົ່ງມອບໃນວັນດຽວກັນກັບແບບຟອມ 218 ແລະຕ້ອງສະ ເໜີ ໃນໄລຍະຕໍ່ໄປນີ້:

- ຈ່າຍຄັ້ງທີ 1 ຈົນຮອດວັນທີ 20 ເມສາ.

- ຈ່າຍຄັ້ງທີ 2 ຈົນຮອດວັນທີ 20 ຕຸລາ.

- ຈ່າຍຄັ້ງທີ 3 ຈົນຮອດວັນທີ 20 ທັນວາ.