ಐಆರ್ಎನ್ಆರ್ಗೆ ಅನುಗುಣವಾದ ಮಾದರಿ 216 ಅನಿವಾಸಿ ಆದಾಯ ತೆರಿಗೆಯ ಬಗ್ಗೆ. ಇದು ಡಿಸೆಂಬರ್ 41 ರ ಕಾನೂನು 1998/9 ನಿಂದ ನಿಯಂತ್ರಿಸಲ್ಪಡುವ ತೆರಿಗೆಯಾಗಿದೆ, ಇದು "ಅನಿವಾಸಿಗಳ" ತೆರಿಗೆಯನ್ನು ಏಕೀಕೃತ ರೀತಿಯಲ್ಲಿ ನಿಯಂತ್ರಿಸುತ್ತದೆ. ಆ ಸಮಯದಲ್ಲಿ ಅಭಿವೃದ್ಧಿ ಹೊಂದುತ್ತಿರುವ ಮತ್ತು ಈ ರೀತಿಯ ಶಾಸನದ ಅಗತ್ಯವಿರುವ ಎಲ್ಲಾ ನಿಷ್ಕ್ರಿಯ ಜನರ ಅಂತರರಾಷ್ಟ್ರೀಯ ಸಂಬಂಧಗಳನ್ನು ಸ್ಥಾಪಿಸುವ ಸಲುವಾಗಿ ಈ ಕಾನೂನನ್ನು ಜಾರಿಗೆ ತರಲಾಯಿತು.

ಅನಿವಾಸಿ ಆದಾಯ ತೆರಿಗೆಯಲ್ಲಿ (ಐಆರ್ಎನ್ಆರ್), "ಇದು ನೇರ ಸ್ವರೂಪದ್ದಾಗಿದೆ ಮತ್ತು ಈ ದೇಶದಲ್ಲಿ ವಾಸಿಸದ ವ್ಯಕ್ತಿಗಳು ಅಥವಾ ಸಂಸ್ಥೆಗಳಿಂದ ಸ್ಪೇನ್ನಲ್ಲಿ ಪಡೆದ ಆದಾಯಕ್ಕೆ ತೆರಿಗೆ ವಿಧಿಸುತ್ತದೆ"

ಸ್ಪ್ಯಾನಿಷ್ ತೆರಿಗೆ ವ್ಯವಸ್ಥೆಯ ರಚನೆಯಲ್ಲಿ, ಒಂದು ನಿರ್ದಿಷ್ಟ ತೆರಿಗೆಗೆ ಒಳಪಡಬೇಕಾದ ಕೆಲವು ಮಾನದಂಡಗಳಿವೆ, ಅವುಗಳಲ್ಲಿ:

- ವೈಯಕ್ತಿಕ ಬಾಧ್ಯತೆ ಗೌರವ: ಸ್ಪೇನ್ನಲ್ಲಿ ವಾಸಿಸುವ ವ್ಯಕ್ತಿಯು ಈ ದೇಶದಲ್ಲಿ ಅಥವಾ ಇನ್ನೊಂದರಲ್ಲಿ ತಮ್ಮ ಆದಾಯವನ್ನು ಪಾವತಿಸಬೇಕು ಎಂದು ಪರಿಗಣಿಸಲಾಗಿದೆ.

- ರಾಯಲ್ ಬಾಧ್ಯತೆ ಗೌರವ: ಸ್ಪೇನ್ನಲ್ಲಿ ವಾಸಿಸದ, ಆದರೆ ಈ ದೇಶದಲ್ಲಿ ಆಸ್ತಿ ಹೊಂದಿರುವ ವ್ಯಕ್ತಿಯು ಆಯಾ ಗೌರವ ಸಲ್ಲಿಸಬೇಕು ಎಂದು ಪರಿಗಣಿಸಲಾಗಿದೆ.

ಯಾರು ನಿವಾಸಿ ಮತ್ತು ಯಾರು ಅಲ್ಲ?

ಸ್ಪ್ಯಾನಿಷ್ ಭೂಪ್ರದೇಶದಲ್ಲಿ ವಾಸಿಸುವ ನೈಸರ್ಗಿಕ ವ್ಯಕ್ತಿ ಅಥವಾ ಅಸ್ತಿತ್ವವನ್ನು ರಾಜ್ಯ ತೆರಿಗೆ ಆಡಳಿತ ಸಂಸ್ಥೆ (ಎಇಎಟಿ) ಪ್ರಕಾರ ಈ ಕೆಳಗಿನ ಅವಶ್ಯಕತೆಗಳನ್ನು ಪೂರೈಸುವವರು ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ:

- ದೇಶದೊಳಗಿನ ಕ್ಯಾಲೆಂಡರ್ ವರ್ಷದಲ್ಲಿ 183 ದಿನಗಳಿಗಿಂತ ಹೆಚ್ಚು ಕಾಲ ಇರುವವರೆಲ್ಲರೂ. ಮೊತ್ತವು ವಿರಳವಾದ ಅನುಪಸ್ಥಿತಿಯನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ ಎಂದು ಪರಿಗಣಿಸಬೇಕು; ತೆರಿಗೆದಾರನು ಮತ್ತೊಂದು ದೇಶದಲ್ಲಿ ತೆರಿಗೆ ನಿವಾಸವನ್ನು ಸಾಬೀತುಪಡಿಸುವುದಿಲ್ಲ.

- ಮುಖ್ಯ ನ್ಯೂಕ್ಲಿಯಸ್ ಅಥವಾ ತೆರಿಗೆದಾರರ ಚಟುವಟಿಕೆಗಳು ಅಥವಾ ಆರ್ಥಿಕ ಹಿತಾಸಕ್ತಿಗಳ ನೆಲೆಗಳು ನೇರವಾಗಿ ಅಥವಾ ಪರೋಕ್ಷವಾಗಿ ಸ್ಪ್ಯಾನಿಷ್ ಭೂಪ್ರದೇಶದಲ್ಲಿರಬೇಕು.

- ಈ ನೈಸರ್ಗಿಕ ವ್ಯಕ್ತಿಯನ್ನು ಅವಲಂಬಿಸಿರುವ ಜನರು (ಅವರು ಕಾನೂನುಬದ್ಧವಾಗಿ ಬೇರ್ಪಡಿಸದ ಸಂಗಾತಿಯಾಗಬಹುದು ಮತ್ತು ಅಪ್ರಾಪ್ತ ಮಕ್ಕಳು ಆಗಿರಬಹುದು) ಅಭ್ಯಾಸವಾಗಿ ಸ್ಪ್ಯಾನಿಷ್ ಪ್ರದೇಶದಲ್ಲಿ ವಾಸಿಸುತ್ತಾರೆ.

ನೋಟಾ: ಯಾರಾದರೂ ಈ ಯಾವುದೇ ಅವಶ್ಯಕತೆಗಳನ್ನು ಪೂರೈಸದಿದ್ದರೆ, ಅವರನ್ನು ಅನಿವಾಸಿ ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಆದ್ದರಿಂದ ಫಾರ್ಮ್ 216 ರ ಪ್ರಕಾರ ಫಾರ್ಮ್ 296 ಮತ್ತು ವಾರ್ಷಿಕವಾಗಿ ಭರ್ತಿ ಮಾಡಬೇಕಾಗುತ್ತದೆ.

ಐಎನ್ಆರ್ಎನ್ ಪಾವತಿಸಲು ಮತ್ತು ಮಾದರಿ 216 ಅನ್ನು ಅನುಸರಿಸಲು ಯಾರು ಅಗತ್ಯವಿದೆ?

ಅನಿವಾಸಿ ಆದಾಯ ತೆರಿಗೆ ಕಾನೂನಿನ (ಐಆರ್ಎನ್ಆರ್) ಆರ್ಟ್ 13 ರ ಪ್ರಕಾರ, ಈ ಕೆಳಗಿನ ಪ್ರಕರಣಗಳು ಐಆರ್ಎನ್ಆರ್ ಅನ್ನು ಪಾವತಿಸಬೇಕು:

- ವೈಯಕ್ತಿಕ ಆದಾಯ ತೆರಿಗೆ (ಐಆರ್ಪಿಎಫ್) ಪಾವತಿಗೆ ಈಗಾಗಲೇ ಕೊಡುಗೆ ನೀಡಿದವರನ್ನು ಹೊರತುಪಡಿಸಿ, ಸ್ಪ್ಯಾನಿಷ್ ಭೂಪ್ರದೇಶದಲ್ಲಿ ವಾಸಿಸದ, ಆದರೆ ಅಲ್ಲಿ ಆದಾಯವನ್ನು ಪಡೆಯುವ ವ್ಯಕ್ತಿಗಳು.

- ರಾಜತಾಂತ್ರಿಕ ಅಥವಾ ಕಾನ್ಸುಲರ್ ಕಚೇರಿಗಳಲ್ಲಿ ಉದ್ಯೋಗದ ಸ್ಥಿತಿಯ ಕಾರಣದಿಂದಾಗಿ ಸ್ಪ್ಯಾನಿಷ್ ಭೂಪ್ರದೇಶದಲ್ಲಿ ವಾಸಿಸುವ ವಿದೇಶಿಯರಾದ ಆ ನೈಸರ್ಗಿಕ ವ್ಯಕ್ತಿಗಳು.

- ಆದಾಯ ಹಂಚಿಕೆ ಆಡಳಿತದಡಿಯಲ್ಲಿರುವ ಎಲ್ಲಾ ಘಟಕಗಳು ಸ್ಪ್ಯಾನಿಷ್ ಭೂಪ್ರದೇಶದಲ್ಲಿ ಅಸ್ತಿತ್ವವನ್ನು ಹೊಂದಿವೆ ಆದರೆ ಸ್ಪೇನ್ನ ಹೊರಗೆ ಸ್ಥಾಪಿಸಲಾಗಿದೆ.

- "ಯುರೋಪಿಯನ್ ಎಕನಾಮಿಕ್ ಏರಿಯಾ" ನ ಮತ್ತೊಂದು ಸದಸ್ಯ ರಾಷ್ಟ್ರದಲ್ಲಿ ತಮ್ಮ ನಿವಾಸವನ್ನು ಹೊಂದಿರುವ ವಿಮಾ ಕಂಪನಿಗಳು, ಇಲ್ಲಿ ನಡೆಸಲಾದ ಕಾರ್ಯಾಚರಣೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸೇವಾ ಆಡಳಿತದ ಉಚಿತ ನಿಬಂಧನೆಯಡಿಯಲ್ಲಿ ಸ್ಪೇನ್ನಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತವೆ.

- ಆ ಪ್ರಶಸ್ತಿ ಕಂಪನಿಗಳು ಕಂಪನಿಯ ಅಥವಾ ಅಧಿಕೃತ ವ್ಯಕ್ತಿಯ ಖಾತೆಯಲ್ಲಿ ಧಾರಣ ಅಥವಾ ಠೇವಣಿಯ ಉಸ್ತುವಾರಿ ವಹಿಸುತ್ತವೆ. ಈ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಕೆಲವು ಲಾಟರಿಗಳು ಮತ್ತು ಪಂತಗಳ ಬಹುಮಾನಗಳನ್ನು ವಿನಾಯಿತಿ ನೀಡಬಹುದು.

ಫಾರ್ಮ್ 216 ಅನ್ನು ಸಲ್ಲಿಸಲು ಅಂತಿಮ ದಿನಾಂಕ ಎಷ್ಟು?

ಅನಿವಾಸಿ ಆದಾಯ ತೆರಿಗೆಯನ್ನು (ಐಆರ್ಎನ್ಆರ್) ಪಾವತಿಸಲು, ರಿಟರ್ನ್ 216 ಅನ್ನು ಕ್ರಮವಾಗಿ ಏಪ್ರಿಲ್, ಜುಲೈ, ಅಕ್ಟೋಬರ್ ಮತ್ತು ಜನವರಿ ತಿಂಗಳುಗಳ ಮೊದಲ 20 ದಿನಗಳಲ್ಲಿ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ಸಲ್ಲಿಸಬೇಕು ಮತ್ತು ಕೆಳಗೆ ಸೂಚಿಸಲಾಗಿದೆ:

- 1 ನೇ ತ್ರೈಮಾಸಿಕ: ಏಪ್ರಿಲ್ 1 ರಿಂದ 20 ರವರೆಗೆ, ಎರಡೂ ದಿನಗಳು ಸೇರಿವೆ.

- 2 ನೇ ತ್ರೈಮಾಸಿಕ: ಜುಲೈ 1 ರಿಂದ ಜುಲೈ ವರೆಗೆ, ಎರಡೂ ದಿನಗಳು ಸೇರಿವೆ.

- 3 ನೇ ತ್ರೈಮಾಸಿಕ: ಅಕ್ಟೋಬರ್ 1 ರಿಂದ 20 ರವರೆಗೆ, ಎರಡೂ ದಿನಗಳು ಸೇರಿವೆ.

- 4 ನೇ ತ್ರೈಮಾಸಿಕ: ಜನವರಿ 1 ರಿಂದ 20 ರವರೆಗೆ, ಎರಡೂ ದಿನಗಳು ಸೇರಿವೆ.

ದೊಡ್ಡ ಸಂಸ್ಥೆಗಳ ವಿಷಯದಲ್ಲಿ, ಈ ಮಾದರಿ 216 ರ ಪಾವತಿಯನ್ನು ಮಾಸಿಕ ಆಧಾರದ ಮೇಲೆ ಪಡೆಯಲಾಗುತ್ತದೆ.

ಐಆರ್ಎನ್ಆರ್ ಘೋಷಣೆಯನ್ನು ಯಾವುದೇ ಸಹಯೋಗದ ಘಟಕದಲ್ಲಿ ಮಾಡಬಹುದು; ಸ್ಪ್ಯಾನಿಷ್ ಭೂಪ್ರದೇಶದಲ್ಲಿ ನೆಲೆಗೊಂಡಿರುವ ಬ್ಯಾಂಕುಗಳು, ಉಳಿತಾಯ ಬ್ಯಾಂಕುಗಳು, ಸಾಲ ಒಕ್ಕೂಟಗಳು ಇತ್ಯಾದಿ, ಘೋಷಣೆಯಲ್ಲಿ ಆಯಾ ಗುರುತಿನ ಲೇಬಲ್ಗಳನ್ನು ಲಗತ್ತಿಸಲಾಗಿದೆ ಎಂದು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ.

ತಡೆಹಿಡಿಯಲಾಗದ ಪ್ರಕರಣವು ಸಂಭವಿಸಬಹುದು, ಆದಾಗ್ಯೂ, ಈ ಸಾಧ್ಯತೆಯು ಸಂಭವಿಸಿದರೂ, ಐಆರ್ಎನ್ಆರ್ ಘೋಷಣೆ ಕಡ್ಡಾಯವಾಗಿದೆ, ಇದರ ಪರಿಣಾಮವಾಗಿ ಎ ನಕಾರಾತ್ಮಕ ಘೋಷಣೆ. ಒಂದು ವೇಳೆ ಪ್ರಸ್ತುತಪಡಿಸಿದಲ್ಲಿ, ಈ ಕೆಳಗಿನ ಇಲಾಖೆಗಳಲ್ಲಿ ಪ್ರಮಾಣೀಕೃತ ಮೇಲ್ ಮೂಲಕ ಯಾವುದೇ ಠೇವಣಿ ಮಾಡದೆ ಘೋಷಣೆಯನ್ನು ನೇರವಾಗಿ ಬಳಸಬಹುದು:

- ದೊಡ್ಡ ತೆರಿಗೆದಾರರ ಕೇಂದ್ರ ನಿಯೋಗದಲ್ಲಿ.

- ದೊಡ್ಡ ಕಂಪನಿಗಳ ನಿರ್ವಹಣಾ ಘಟಕಗಳಲ್ಲಿ.

- ತೆರಿಗೆದಾರರ ತೆರಿಗೆ ನಿವಾಸಕ್ಕೆ ಅನುಗುಣವಾದ ರಾಜ್ಯ ತೆರಿಗೆ ಆಡಳಿತ ಏಜೆನ್ಸಿಯ (ಎಇಎಟಿ) ನಿಯೋಗ ಅಥವಾ ಆಡಳಿತದಲ್ಲಿ. ಅನುಗುಣವಾದ ಗುರುತಿನ ಲೇಬಲ್ಗಳನ್ನು ಲಗತ್ತಿಸದಿದ್ದರೆ, ಕಾರ್ಡ್ನ ಫೋಟೊಕಾಪಿ ಅಥವಾ ತೆರಿಗೆ ಗುರುತಿನ ಸಂಖ್ಯೆಯನ್ನು ಸಾಬೀತುಪಡಿಸುವ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪ್ರಸ್ತುತಪಡಿಸಬೇಕಾಗಬಹುದು ಎಂಬುದನ್ನು ನೆನಪಿನಲ್ಲಿಡಬೇಕು.

ನೈಸರ್ಗಿಕ ವ್ಯಕ್ತಿಯು ತೆರಿಗೆ ಏಜೆನ್ಸಿಯ ಕಚೇರಿಗಳಲ್ಲಿ ನೇರವಾಗಿ ಘೋಷಣೆ ಮಾಡಿದ ನಿರ್ದಿಷ್ಟ ಸಂದರ್ಭದಲ್ಲಿ, ಎನ್ಐಎಫ್ ಅನ್ನು ಪ್ರಮಾಣೀಕರಿಸುವ ಡಾಕ್ಯುಮೆಂಟ್ನ ಫೋಟೊಕಾಪಿಯನ್ನು ಲಗತ್ತಿಸುವುದು ಅನಿವಾರ್ಯವಲ್ಲ.

ನೋಟಾ: ಐಆರ್ಎನ್ಆರ್ ಅನ್ನು ದಿವಾಳಿಯಾಗುವುದನ್ನು ನಿಗದಿತ ಅವಧಿಗೆ ತಮ್ಮ ನಿಯಂತ್ರಣ ಮೀರಿದ ಕಾರಣಗಳಿಗಾಗಿ ಮಾಡಿದರೆ, ತೆರಿಗೆ ಸಂಸ್ಥೆ ದಂಡವನ್ನು ಸ್ಥಾಪಿಸಬಹುದು, ಅದರ ಮೌಲ್ಯವು ಯಾವುದೇ ಪೂರ್ವ ಅವಶ್ಯಕತೆಯನ್ನು ಪಡೆಯುತ್ತದೆಯೇ ಎಂಬುದರ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ.

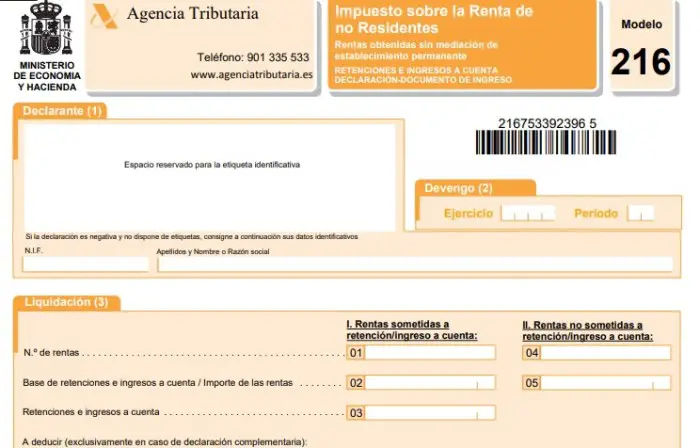

ಐಆರ್ಎನ್ಆರ್ ಫಾರ್ಮ್ 216 ಅನ್ನು ಹೇಗೆ ಭರ್ತಿ ಮಾಡುವುದು?

ತೆರಿಗೆ ರೂಪಗಳು ಮತ್ತು ಈ ನಿರ್ದಿಷ್ಟ ಸಂದರ್ಭದಲ್ಲಿ ಐಆರ್ಎನ್ಆರ್ನ ಫಾರ್ಮ್ 216 ಅನ್ನು ತೆರಿಗೆ ಏಜೆನ್ಸಿಯ ಎಲೆಕ್ಟ್ರಾನಿಕ್ ಕೇಂದ್ರ ಕಚೇರಿಗೆ ಪ್ರವೇಶಿಸಿ, ಕಾರ್ಯವಿಧಾನಗಳು, ತೆರಿಗೆಗಳು ಮತ್ತು ಶುಲ್ಕಗಳ ವಿಭಾಗವನ್ನು ಕ್ಲಿಕ್ ಮಾಡುವುದರ ಮೂಲಕ ಪಡೆಯಬಹುದು. ನಂತರ ಅನಿವಾಸಿ ಆದಾಯ ತೆರಿಗೆ ಮತ್ತು ಮಾದರಿ 216 ರಲ್ಲಿ.

ಫಾರ್ಮ್ 216 ಅನ್ನು ಭರ್ತಿ ಮಾಡುವ ಮೊದಲು, ಆದಾಯ ಮತ್ತು ಸಂಪತ್ತು ತೆರಿಗೆಗಳ ತೆರಿಗೆ ವಂಚನೆಯನ್ನು ತಪ್ಪಿಸಲು ಸ್ಪೇನ್ ಇತರ ದೇಶಗಳೊಂದಿಗೆ ಸಹಿ ಹಾಕಿರುವ ಒಪ್ಪಂದಗಳನ್ನು ತಿಳಿದುಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ. ಈ ಒಪ್ಪಂದಗಳನ್ನು ಸಮಾಲೋಚಿಸಬಹುದು ಡಬಲ್ ತೆರಿಗೆ ಒಪ್ಪಂದ, ಅಲ್ಲಿ ನೀವು ಪಾವತಿಸಬೇಕಾದ ಆದಾಯವನ್ನು ಮತ್ತು ಯಾವ ದೇಶದಲ್ಲಿ ಪಾವತಿ ಮಾಡಲಾಗುವುದು ಎಂಬುದನ್ನು ಸಹ ನೀವು ವೀಕ್ಷಿಸಬಹುದು.

ಈಗ, ಹಿಂದಿನ ಪ್ಯಾರಾಗ್ರಾಫ್ನ ಹಂತವನ್ನು ಸ್ಪಷ್ಟಪಡಿಸಿದ ನಂತರ, ಐಆರ್ಎನ್ಆರ್ನ ಫಾರ್ಮ್ 216 ಅನ್ನು ಭರ್ತಿ ಮಾಡಲು ಕ್ರಮಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ:

- ಘೋಷಕ: ಈ ಭಾಗದಲ್ಲಿ ಗುರುತಿನ ಲೇಬಲ್ಗಳನ್ನು ಲಗತ್ತಿಸಬೇಕು ಮತ್ತು ರಾಜ್ಯ ತೆರಿಗೆ ಆಡಳಿತ ಸಂಸ್ಥೆ (ಎಇಎಟಿ) ಒದಗಿಸಬೇಕು. ಈ ಲೇಬಲ್ಗಳು ಲಭ್ಯವಿಲ್ಲದಿದ್ದರೆ, ಅನುಗುಣವಾದ ಗುರುತಿನ ಡೇಟಾವನ್ನು ಪೂರ್ಣಗೊಳಿಸಬೇಕು.

- ಸಂಚಯಗಳು: ಇಲ್ಲಿ ಹಣಕಾಸಿನ ವರ್ಷದ ಡೇಟಾ ಮತ್ತು ಘೋಷಣೆಗೆ ಅನುಗುಣವಾದ ಅವಧಿ ಅಥವಾ ತ್ರೈಮಾಸಿಕವನ್ನು ಭರ್ತಿ ಮಾಡಲಾಗುತ್ತದೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ ದೊಡ್ಡ ಕಂಪನಿಗಳಿಗೆ ಅನ್ವಯವಾಗುವ ಮಾಸಿಕ ಮಾದರಿಯ ಸಂದರ್ಭದಲ್ಲಿ, ನಂತರ ತಿಂಗಳನ್ನು ನಿರ್ದಿಷ್ಟಪಡಿಸಬೇಕು.

- ವಸಾಹತು: ಮಾದರಿಯ ಈ ಭಾಗದಲ್ಲಿ, ಎರಡು ಹಂತಗಳಿವೆ:

- ಖಾತೆಯಲ್ಲಿ ತಡೆಹಿಡಿಯುವಿಕೆ ಅಥವಾ ಠೇವಣಿಗೆ ಒಳಪಟ್ಟ ಆದಾಯ:

ಬಾಕ್ಸ್ 01: ಘೋಷಣೆಯ ವಸ್ತುವಾಗಿರುವ ತಿಂಗಳು ಅಥವಾ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ಖಾತೆಯಲ್ಲಿ ಠೇವಣಿ ತಡೆಹಿಡಿಯುವ ಅಥವಾ ಮಾಡುವ ಜವಾಬ್ದಾರಿಯನ್ನು ಹೊಂದಿರುವ ಒಟ್ಟು ಆದಾಯದ ಸಂಖ್ಯೆಯನ್ನು ನೀವು ಬರೆಯಬೇಕು.

ಬಾಕ್ಸ್ 02: ಬಾಕ್ಸ್ 01 ರಲ್ಲಿ ಘೋಷಿಸಬೇಕಾದ ಆದಾಯಕ್ಕೆ ತಡೆಹಿಡಿಯುವ ಅಥವಾ ಖಾತೆ ಆದಾಯದ ಒಟ್ಟು ಮೊತ್ತವನ್ನು ನಮೂದಿಸಿ.

ಬಾಕ್ಸ್ 03: ಬಾಕ್ಸ್ 01 ರಲ್ಲಿ ಘೋಷಿಸಲಾದ ಆದಾಯಕ್ಕೆ ಅನುಗುಣವಾದ ಖಾತೆಯಲ್ಲಿನ ಒಟ್ಟು ತಡೆಹಿಡಿಯುವಿಕೆಗಳು ಮತ್ತು ಪಾವತಿಗಳನ್ನು ಇಲ್ಲಿ ನಮೂದಿಸಿ.

- ಆದಾಯವು ತಡೆಹಿಡಿಯುವಿಕೆ ಅಥವಾ ಖಾತೆಯಲ್ಲಿ ಠೇವಣಿ ಇರುವುದಿಲ್ಲ:

ಬಾಕ್ಸ್ 04: ಖಾತೆಗೆ ತಡೆಹಿಡಿಯುವಿಕೆ ಅಥವಾ ಠೇವಣಿಯಿಂದ ವಿನಾಯಿತಿ ಪಡೆದ ತೆರಿಗೆಗೆ ಒಳಪಟ್ಟ ಒಟ್ಟು ಆದಾಯದ ಸಂಖ್ಯೆಯನ್ನು ಇಲ್ಲಿ ನಮೂದಿಸಬೇಕು.

ಬಾಕ್ಸ್ 05: ಬಾಕ್ಸ್ 04 ರಲ್ಲಿ ಘೋಷಿಸಲಾದ ಆದಾಯದ ಒಟ್ಟು ಮೊತ್ತವನ್ನು ನಮೂದಿಸಿ.

ಬಾಕ್ಸ್ 06: ಹಿಂದಿನ ಪರಿಕಲ್ಪನೆಯಿಂದ ಅದೇ ಪರಿಕಲ್ಪನೆ, ವರ್ಷ ಮತ್ತು ಅವಧಿಗೆ ನಮೂದಿಸಬೇಕಾದ ಫಲಿತಾಂಶಗಳನ್ನು ನಮೂದಿಸಿ (ಇದು ಪೂರಕ ಆದಾಯದ ಸಂದರ್ಭದಲ್ಲಿ ಮಾತ್ರ ಅನ್ವಯಿಸುತ್ತದೆ).

ಬಾಕ್ಸ್ 07: 03 ಮತ್ತು 06 ಪೆಟ್ಟಿಗೆಗಳ ವ್ಯವಕಲನಕ್ಕೆ ಅನುಗುಣವಾದ ಮೊತ್ತವನ್ನು ನಮೂದಿಸಿ.

- ಪ್ರವೇಶ: ಈ ಭಾಗದಲ್ಲಿ, ನೀವು ಪಾವತಿ ವಿಧಾನಕ್ಕೆ ಅನುಗುಣವಾದ ಪೆಟ್ಟಿಗೆಯನ್ನು "ಎಕ್ಸ್" ನೊಂದಿಗೆ ಗುರುತಿಸಬೇಕು ಮತ್ತು ನಂತರ ಸಕ್ರಿಯಗೊಳಿಸಿದ ಪೆಟ್ಟಿಗೆಯಲ್ಲಿ ನಮೂದಿಸಬೇಕಾದ ಮೊತ್ತದೊಂದಿಗೆ ಬರೆಯಬೇಕು. ಈ ಮೊತ್ತವು ಬಾಕ್ಸ್ 07 ರಲ್ಲಿನ ಮೊತ್ತಕ್ಕೆ ಅನುಗುಣವಾಗಿರುತ್ತದೆ ಎಂಬುದು ಮುಖ್ಯ. ಖಾತೆಯ ಸಮತೋಲನದಿಂದ ಠೇವಣಿ ಮಾಡುವ ಪ್ರಕರಣ ಸಂಭವಿಸಿದಲ್ಲಿ, ಪೆಟ್ಟಿಗೆಯಲ್ಲಿರುವ ಡೇಟಾ: ಕ್ಲೈಂಟ್ ಅಕೌಂಟ್ ಕೋಡ್ (ಸಿಸಿಸಿ) ಅನ್ನು ಭರ್ತಿ ಮಾಡಬೇಕು.

- ನಕಾರಾತ್ಮಕ ಘೋಷಣೆ: ತಡೆಹಿಡಿಯುವಿಕೆ ಅಥವಾ ಠೇವಣಿಗೆ ಒಳಪಡದ ಆದಾಯವನ್ನು ಪ್ರಸ್ತುತಪಡಿಸಿದಲ್ಲಿ ಮತ್ತು ಖಾತೆಯಲ್ಲಿ ತಡೆಹಿಡಿಯುವಿಕೆ ಮತ್ತು ಪಾವತಿಗಳ ಮೊತ್ತವು ಶೂನ್ಯಕ್ಕೆ ಸಮಾನವಾಗಿರುತ್ತದೆ (ಬಾಕ್ಸ್ 03 ರಂತೆ) ಈ ಪೆಟ್ಟಿಗೆಯನ್ನು "ಎಕ್ಸ್" ಎಂದು ಗುರುತಿಸಬೇಕು.

- ಪೂರಕ: ಹಿಂದಿನ ಹೇಳಿಕೆಯು ಒಂದೇ ಪರಿಕಲ್ಪನೆ, ವರ್ಷ ಮತ್ತು ಅವಧಿಗೆ ಅನುಗುಣವಾಗಿದ್ದರೆ ಈ ಪೆಟ್ಟಿಗೆಯನ್ನು "ಎಕ್ಸ್" ನೊಂದಿಗೆ ಗುರುತಿಸಬೇಕು. ಹಾಗಿದ್ದಲ್ಲಿ, ಹಿಂದಿನ ಘೋಷಣೆಯ ಸೂಚಕ ಪೋಷಕ ದಾಖಲೆ ಸಂಖ್ಯೆಯನ್ನು ಬರೆಯಬೇಕು.

- ಫರ್ಮಾ: ಈ ಭಾಗದಲ್ಲಿ, ನೀವು ತಡೆಹಿಡಿಯುವವರ ಸಹಿಯನ್ನು, ಖಾತೆಯಲ್ಲಿ ಪಾವತಿ ಮಾಡಲು ನಿರ್ಬಂಧಿತ ವ್ಯಕ್ತಿಯ ಅಥವಾ ರಿಟರ್ನ್ ಸಲ್ಲಿಸುವ ಮೇಲಿನ ಯಾವುದಾದರೂ ಪ್ರತಿನಿಧಿಯ ಸಹಿಯನ್ನು ಇಡಬೇಕು. ಘೋಷಣೆಯ ದಿನಾಂಕವನ್ನೂ ಸೇರಿಸಬೇಕು.