La ទីភ្នាក់ងាររដ្ឋបាលពន្ធរដ្ឋ វាមានម៉ូឌែលខុសៗគ្នាដូច្នេះអ្នកជាប់ពន្ធទាំងអស់អាស្រ័យលើការធ្វើលំហាត់ប្រាណនិងស្ថានភាពរបស់ពួកគេអាចប្រកាសពន្ធជាមួយនឹងភាពខុសគ្នានិងជាក់លាក់របស់ពួកគេ។ ក្នុងករណីអ្នកបង់ពន្ធមិនមែននិវាសនជនដោយគ្មានគ្រឹះស្ថានអចិន្រ្តៃយ៍ពួកគេក៏មានរបស់ពួកគេដែរហើយនៅទីនេះយើងនឹងពិភាក្សាអំពីគំរូមួយក្នុងចំណោមគំរូទាំងនេះ។

តើ Model 210 ជាអ្វី?

"គំរូ 210. IRNR ។ ពន្ធលើប្រាក់ចំណូលសម្រាប់អ្នកមិនមែននិវាសនជនដោយគ្មានការបង្កើតជាអចិន្ត្រៃយ៍ "

វាជាឯកសារដែលគោលបំណងរបស់ខ្លួនគឺការបង្ហាញសេចក្តីប្រកាសអំពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនឬពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនរបស់ប្រជាជនដែលមិនមែនជាអ្នកស្រុកនិងមិនមានគ្រឹះស្ថានអចិន្ត្រៃយ៍នៅប្រទេសអេស្ប៉ាញ។ វារួមបញ្ចូលទាំងការទូទាត់សម្រាប់ប្រាក់ចំណូលដែលជនបរទេសបានទទួលនៅក្នុងទឹកដីអេស្ប៉ាញ។

តើអ្នកណាត្រូវដាក់សំណុំបែបបទលេខ ៣៤៩?

អ្នកប្រកាសដែលមានកាតព្វកិច្ចបង្ហាញឯកសារនេះទៅ AEAT ត្រូវតែរួមបញ្ចូលនៅក្នុងក្រុមដូចខាងក្រោមៈ

- មនុស្សធម្មជាតិដែលជាជនជាតិនៃប្រទេសមួយផ្សេងទៀតដែលកំពុងស្នាក់នៅបណ្តោះអាសន្ននៅលើទឹកដីអេស្ប៉ាញសម្រាប់ហេតុផលការងារដូចជាអ្នកដែលធ្វើការជាអ្នកការទូតនិយោជិកដែលបានផ្ទេរសិទ្ធិនៅក្នុងប្រទេសអេស្ប៉ាញមន្ត្រីកុងស៊ុលជាដើម។

- មនុស្សស្របច្បាប់ដូចជាក្រុមហ៊ុននិងស្ថាប័នដែលមិនមានទីលំនៅក្នុងប្រទេសអេស្បាញប៉ុន្តែទោះបីជាយ៉ាងណាក៏ដោយទទួលបានអត្ថប្រយោជន៍នៅក្នុងទឹកដីអេស្ប៉ាញហើយដែលមិនប្រកាសជាមួយពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនទូទៅ។ ក្នុងនាមជាអ្នកដែលជាម្ចាស់អចលនទ្រព្យដែលមានទីតាំងនៅលើទឹកដីអេស្ប៉ាញនិងដែលទទួលបានអត្ថប្រយោជន៍ពីការជួលរៀងៗខ្លួន។

- បុគ្គលស្របច្បាប់ស្ថាប័នឬក្រុមហ៊ុនណាដែលអនុវត្តលំហាត់ហិរញ្ញវត្ថុនៅក្នុងប្រទេសអេស្បាញនិងជាកម្មវត្ថុនៃ "របបសម្រាប់ការបែងចែកប្រាក់ចំណូលដែលបានបង្កើតនៅបរទេស" ។

តើនៅពេលណាដែលមនុស្សម្នាក់អាចត្រូវបានគេចាត់ទុកថាជាអ្នកមិនជាប់ពន្ធ?

ជនជាតិនៃប្រទេសមួយផ្សេងទៀតអាចត្រូវបានគេចាត់ទុកថាជាអ្នកមិនជាប់ពន្ធនៅពេលពួកគេជួបនឹងស្ថានភាពដូចខាងក្រោមនេះ:

- ដែលបានស្នាក់នៅក្នុងទឹកដីអេស្ប៉ាញអស់រយៈពេលជាង ១៨៣ ថ្ងៃក្នុងឆ្នាំប្រតិទិនតែមួយ។ រាល់ពេលដែលខ្លីជាងនោះនឹងមិនត្រូវបានចាត់ទុកថាមិនមែនជានិវាសនជនពន្ធទេ។

- មនុស្សណាក៏ដោយទាំងធម្មជាតិនិងស្របច្បាប់ដែលមានប្រាក់ចំណូលនិងឆ្នាំហិរញ្ញវត្ថុសំខាន់ៗត្រូវបានអនុវត្តនៅក្នុងប្រទេសអេស្ប៉ាញ។

- ប្តីប្រពន្ធដែលមិនបែកគ្នាដែលមានកូនតូចរស់នៅក្នុងទឹកដីអេស្ប៉ាញ។

តើទម្រង់ ១០០ គួរត្រូវបានដាក់នៅពេលណា?

អាស្រ័យលើប្រភេទនៃប្រាក់ចំណូលមានពេលវេលាកំណត់ផ្សេងៗគ្នាសម្រាប់ការបង្ហាញគំរូនេះ៖

- ក្នុងករណីប្រាក់ចំណេញដែលបានមកពីការផ្ទេរអចលនទ្រព្យរយៈពេល ៣ ខែនឹងត្រូវផ្តល់ឱ្យចាប់ពីពេលដែលអចលនទ្រព្យត្រូវបានលក់ចេញ។

- នៅក្នុងករណីនៃប្រាក់ចំណូលពីអចលនទ្រព្យឧទាហរណ៍ដោយសារតែការជួលគ្រឹះស្ថានមួយឯកសារត្រូវតែបង្ហាញបន្ទាប់ពីកាលបរិច្ឆេទប្រមូលការជួល។

- សម្រាប់ប្រភេទផ្សេងទៀតនៃប្រាក់ចំណូល:

ក្នុងករណីមានការវាយតម្លៃខ្លួនឯងជាមួយនឹងលទ្ធផលដែលត្រូវបង់៖ ពួកគេត្រូវបញ្ជូនទៅចុងត្រីមាសនីមួយៗក្នុងខែមេសាខែកក្កដាតុលានិងមករាក្នុងរយៈពេលពី ១ ដល់ ២០ នៃខែនីមួយៗ។ ។

- ក្នុងករណីដែលការវាយតម្លៃដោយខ្លួនឯងដែលមានបរិមាណស្មើនឹងសូន្យវានឹងត្រូវបញ្ជូនទៅតែក្នុងរយៈពេលពីថ្ងៃទី ១ ដល់ថ្ងៃទី ២០ ខែមករានៃឆ្នាំនីមួយៗប៉ុណ្ណោះ។

ក្នុងករណីមានការវាយតម្លៃដោយខ្លួនឯងជាមួយនឹងការស្នើសុំសំណងការប្រគល់ទម្រង់បែបបទត្រូវដាក់ជូនបន្ទាប់ពីថ្ងៃទី ១ ខែកុម្ភះនៃឆ្នាំបន្ទាប់ពីកាលបរិច្ឆេទទទួលបានអត្ថប្រយោជន៍។

តើទម្រង់ ៦៩៦ គួរត្រូវបានដាក់យ៉ាងដូចម្តេច?

ឯកសារនេះអាចត្រូវបានបញ្ជូនដោយអ្នកជាប់ពន្ធផ្ទាល់ឬអ្នកតំណាងស្របច្បាប់របស់អ្នកតាមរយៈគេហទំព័ររបស់ទីភ្នាក់ងាររដ្ឋបាលពន្ធរដ្ឋឬនៅការិយាល័យពន្ធឬអង្គភាពដែលចូលរួម។

ក្នុងករណីដែលមានការស្នើសុំសងប្រាក់វិញដោយសារវាជាការកាត់ពន្ធកាត់ទុកបន្ទាប់មកវាអាចត្រូវបានបង្ហាញដោយប្រធានបទជាមួយនឹងការទទួលខុសត្រូវក្នុងការកាត់ទុក។

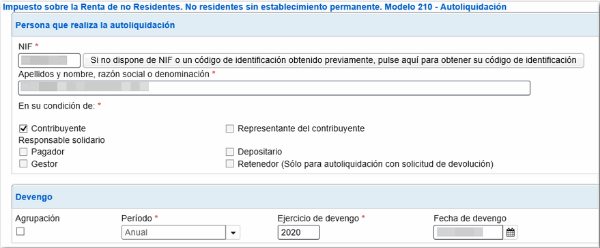

តើត្រូវបំពេញទម្រង់ទី 210 យ៉ាងដូចម្តេច?

- ទិន្នន័យកំណត់អត្តសញ្ញាណ៖

ទីមួយកាលបរិច្ឆេទដែលប្រាក់ចំណូលដែលត្រូវប្រកាសត្រូវបានបញ្ចូល។

រាល់ទិន្នន័យអត្តសញ្ញាណរបស់អ្នកជាប់ពន្ធនឹងត្រូវបញ្ចូលដោយបញ្ជាក់ថាតើជារូបវន្តបុគ្គលឬនីតិបុគ្គលដែលចង្អុលបង្ហាញដោយអក្សរ“ F” ឬ“ J” រៀងៗខ្លួន។

វាចាំបាច់ក្នុងការចង្អុលបង្ហាញលេខសម្គាល់ពន្ធនៃប្រទេសដែលអ្នករស់នៅ។

នៅក្នុងប្រអប់តំណាងរាល់ទិន្នន័យដែលត្រូវគ្នាត្រូវតែបញ្ចូលប្រសិនបើមាន។

ទិន្នន័យទាំងអស់នៃមុខវិជ្ជាដែលបង់ថ្លៃឈ្នួលដូចជាភតិកៈរបស់ពួកគេអ្នកទិញទ្រព្យសម្បត្តិអ្នករក្សាទុកជាដើមនឹងត្រូវបញ្ចូលតាមរបៀបដូចគ្នា។

- ប្រាក់ចំណូលដែលទទួលបាន / មូលដ្ឋានពន្ធ

នៅក្នុងផ្នែកនេះអ្នកត្រូវតែបញ្ចូល:

- ចំនួនទឹកប្រាក់ឬផលបូកនៃប្រាក់ចំណូលដែលត្រូវប្រកាស។

- លេខកូដប្រទេស។

- កូនសោដែលកំណត់ប្រភេទប្រាក់ចំណូលនិងកូនសោរូបិយប័ណ្ណនីមួយៗ។

- ការកំណត់មូលដ្ឋានពន្ធ

- នៅទីនេះ (ប្រអប់ទី ៤) យើងត្រូវតែផ្ទៀងផ្ទាត់ចំនួនទឹកប្រាក់ដែលយោងទៅលើប្រាក់ចំណូលដែលទទួលបាន។ ក្នុងករណីចំនួនទឹកប្រាក់ដែលបានមកពីការផ្ទេរអចលនទ្រព្យចំនួនទឹកប្រាក់នឹងត្រូវបានដាក់ដោយអនុវត្តភាគរយទៅនឹងតម្លៃសុរិយោដីនៃទ្រព្យសម្បត្តិជាទូទៅ 4% ។

- ក្នុងប្រអប់ ៦ និង ៧ នឹងត្រូវដាក់សម្រាប់ការចំណាយផ្សេងៗគ្នាសម្រាប់ការផ្គត់ផ្គង់និងបុគ្គលិកដែលត្រូវដកពីចំនួនសរុបនៃប្រាក់ចំណូលដែលនឹងត្រូវបានចង្អុលបង្ហាញក្នុងប្រអប់ទី ៥។ នៅក្នុងប្រអប់ ៨ នឹងត្រូវបានដាក់លទ្ធផលនៃការកាត់ចំនួន នៅក្នុងប្រអប់ ៥ ដក ៦ ដក ៧ ។ នេះត្រូវបានកំណត់ជាមូលដ្ឋានជាប់ពន្ធក។

- នៅក្នុងផ្នែក 210-C ការចំណេញដើមទុននឹងត្រូវបានដាក់លើកលែងតែអ្នកដែលបានពីអចលនទ្រព្យដែលត្រូវបានប្រកាសក្នុងទម្រង់ 212 ។ ក្នុងប្រអប់ 10 តម្លៃនៃការលក់ទ្រព្យសម្បត្តិនឹងត្រូវបានចង្អុលបង្ហាញដោយមានការកាត់ចេញនូវចំណាយផ្សេងៗគ្នា។ និងថ្លៃសេវា។ ប្រអប់ទី ៩ និង ១១ គឺត្រូវបញ្ចូលកាលបរិច្ឆេទនៃការផ្ទេរទ្រព្យសម្បត្តិនិងចំនួនទឹកប្រាក់នៃការទិញទ្រព្យសម្បត្តិដោយមានការសង្ស័យរួមជាមួយថ្លៃឈ្នួលនិងការចំណាយដែលបានមកពីដំណើរការនិយាយ។

- ក្នុងប្រអប់ទី ១២ ភាពខុសគ្នាត្រូវតែដាក់ក្នុងការដកចំនួនទឹកប្រាក់ក្នុងប្រអប់ ១០ ដក ១១ ។

- ប្រអប់ ១៣ នឹងត្រូវដាក់ចំនួនប្រអប់ ១២ តិចជាងការកាត់ដែលត្រូវគ្នា។ នេះត្រូវបានកំណត់ជាមូលដ្ឋានជាប់ពន្ធ B ។

- ការតាំងទីលំនៅ

- ក្នុងប្រអប់ ១៤ ប្រភេទពន្ធដែលសំដៅទៅលើប្រាក់ចំណូលដែលត្រូវប្រកាសនឹងត្រូវបានដាក់។

- ប្រអប់ ១៥, ១៦ និង ១៧ នឹងបង្ហាញពីចំនួនទឹកប្រាក់ទាំងនោះដែលមិនចាំបាច់ប្រកាសហើយចំនួនដែលយោងទៅតាមកិច្ចព្រមព្រៀងគឺជាចំនួនកំណត់។

- ប្រអប់ ១៨ នឹងបង្ហាញពីថ្លៃឈ្នួលសរុបបន្ទាប់ពីអនុវត្តអត្រាការប្រាក់ដល់មូលដ្ឋានពន្ធដែលបានកំណត់ពីមុនគឺកនិងខ។ ក្នុងករណីដែលវាអវិជ្ជមានលេខ ០ ត្រូវតែបញ្ចូល។

- ប្រអប់ ១៩ គឺត្រូវដាក់សម្រាប់ការកាត់ប្រាក់សម្រាប់ការបរិច្ចាគដែលបានធ្វើស្រដៀងនឹងរបៀបដែលបានធ្វើនៅក្នុងការយកពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនធម្មតា។

- ប្រអប់ ២០ នឹងចង្អុលបង្ហាញពីការកាត់ទុកឬការទូទាត់តាមគណនីដែលបានធ្វើដោយផ្អែកលើចំនួនទឹកប្រាក់ទាំងអស់ដែលត្រូវប្រកាសនៅក្នុងគំរូនេះ។

- ប្រអប់ ២១ នឹងដាក់លទ្ធផលនៃការដកប្រអប់ ១៨ ដក ១៩ ដក ២០ ដែលជាថ្លៃឌីផេរ៉ង់ស្យែលនិងជាចំនួនទឹកប្រាក់ដែលត្រូវបង់។

- កាលបរិច្ឆេទនិងហត្ថលេខា

នៅក្នុងផ្នែកនេះហត្ថលេខារបស់អ្នកប្រកាស់ត្រូវតែបញ្ចូល។ ប្រសិនបើវាជាស្ថាប័នបន្ទាប់មកវានឹងក្លាយជាហត្ថលេខានិង NIF នៃអ្នកតំណាងស្របច្បាប់។

- ចំណូល

នៅទីនេះវិធីសាស្រ្តនៃការទូទាត់នឹងត្រូវបានកំណត់ទាំងជាសាច់ប្រាក់ឬផ្ទេរតាមធនាគារក្នុងករណីនេះកូដ "ស៊ីស៊ីស៊ី" នៃគណនីដែលត្រូវគ្នានឹងត្រូវបានសម្គាល់។

- ត្រឡប់

នៅក្នុងផ្នែកនេះអ្នកត្រូវតែបញ្ចូលម្ចាស់និងគណនីដែល AEAT នឹងសងប្រាក់វិញប្រសិនបើករណីនេះកើតឡើង។

- ហត្ថលេខាចុងក្រោយ

នៅទីនេះយើងត្រូវសម្គាល់ដោយអក្សរ“ X” នៅក្នុងប្រអប់ដែលត្រូវនឹងអ្នកប្រកែកប្រសិនបើគាត់ជាអ្នកកាត់ប្រាក់ខែអ្នកតំណាងអ្នកបង់ពន្ធ។ ល។