El 390 үлгісі Ол есеп айырысуға байланысты күнтізбелік жыл бойына жүргізілген операциялардың жылдық қорытындысын қамтитын құжаттан тұрады Қосылған құн салығы (ҚҚС). Бұл түпкілікті тұтынуға салынатын салық, ол ақпараттық сипатқа ие және тұтынушы сатып алудың соңында ғана төлейді, яғни бұл жағдайда ол жұмыс беруші немесе жеке тұлға емес (өзін-өзі жұмыспен қамтыған).

Бұл ҚҚС өнімді немесе қызметті сатып алған / сатқан кезде төленеді және тоқсан сайын осы арқылы енгізіледі 303 үлгісі, яғни көмегімен 390 нысаны осы тоқсан сайынғы салық агентігіне жеткізулердің қысқаша мазмұнын ұсынады.

ҚҚС арқылы «кәсіпкерлер мен кәсіпқойлар ұсынатын тауарлар мен қызметтерге, сондай-ақ тауарларды сатып алуға және импорттауға салық салынады»

Алайда, ол 2009 жылы қолданыла бастағанына қарамастан, қазір көптеген компаниялар жаңа жүйенің күшіне енуіне байланысты оны 2016 жылдың қаржылық жағдайынан бастап тоқтатады. Ақпаратты жедел жеткізу (SII), оның көмегімен Салық агенттігі кепілдеме немесе қажеттілік туындаған кезде ҚҚС-ға қатысты тіркеу кітаптарынан кеңес ала алады.

Жедел ақпарат беру жүйесі (SII) қазір жаңа болып табылады ҚҚС басқару жүйесіСалық тіркеу кітабын жүргізуге жауапты Салық агенттігінің электронды штаб-пәтері арқылы жүзеге асырылады және ол арқылы есепшот жазбаларын дереу жеткізу жүзеге асырылады. Ол 1 жылдың 2017 шілдесінен бастап күшіне енді және 2018 жылдан бастап Форалес де Визкая, Гипускоа, Алава және Наварра сияқты провинциялар жаңа SII жүйесіне қосылады.

Осы SII жүйесімен серіктестіктер мен жеке тұлғаларға шот-фактура жазылған күннен бастап, сондай-ақ оның бухгалтерлік есебі жүргізілген күннен бастап ақпаратты электронды түрде жіберудің жалпы мерзімі төрт күн болады, сенбі, жексенбі және жексенбі күндерін қоспағанда. ұлттық мейрамдар.

390 ҚҚС нысанын кім ұсынуы керек?

ҚҚС бойынша мерзімді өзін-өзі есептеуді ай сайын немесе тоқсан сайын, сондай-ақ ұсынуға міндетті барлық салық төлеушілер; бірлескен декларацияға енгізілген барлық салық төлеушілер.

Сондықтан бұл өте маңызды 303 нысанда берілген ҚҚС бойынша декларацияларды жаңартып отыру, сол жерден бастап, жыл сайын және міндетті түрде ұсынылатын барлық қорытынды жасалады.

Осы 390 нысанын ұсынудан кім босатылады?

ҚҚС туралы ереженің 71.1-бабына сәйкес төменде көрсетілген барлық салық төлеушілер босатылады:

- Мемлекеттік немесе жеке орталықтарда оқытушылыққа жататындар.

- Білім министрлігінің оқу жоспарына сабақтас пәндерді қосатын жеке сыныптар.

- Интерактивті уақытта көрсетілетін білім беру орталықтарындағы балаға қызмет көрсету.

- Медициналық саланың ресми біліктілігі бар мамандар жүзеге асыратын адамдарға арналған денсаулық сақтау қызметтері, мысалы, ауруханаға жатқызу, диагностика және ауруларды емдеу жағдайы. Бұл кеңістікте акупунктура, косметикалық хирургия, натуропатия, акупрессура және мезотерапия қызметтері жоқ.

- Пластикалық суретшілерге, иллюстраторларға, жазушыларға, әдеби және графикалық әріптестерге қатысты кәсіби қызметтер сияқты авторлық құқықпен сатылатын іс-шаралар баспа құралдарымен ынтымақтастықты да қамтиды.

- Сақтандыру, қайта сақтандыру және капиталдандырумен байланысты операциялар мен қызметтер.

- Жеке тұлғаларға әр түрлі қаржылық операцияларда көрсетілетін қызметтер.

- Үйлерді жалға беру, сондай-ақ ауылдық және салынбайтын жерлерді жеткізу.

- Пошталық маркалар мен заңды төлем құралдарын жеткізу сияқты пошта қызметтері, егер баға шығарылым мәнінен аспаса. Жеке курьерлік қызметтер кірмейді.

- Жеке болса да, әлеуметтік сипаттағы субъектілер жүзеге асыратын барлық мәдени және спорттық іс-шаралар. Мұражайлар, ескерткіштер, хайуанаттар бағы, кітапханалар кіреді.

390 моделі мен 303 үлгісінің қосылған құн салығының (ҚҚС) арасындағы айырмашылық неде?

El ҚҚС нысаны 303, бұл әр тоқсан сайын ҚҚС туралы декларациялау және есеп айырысу үшін Мемлекеттік салық әкімшілігі агенттігіне (AEAT) ұсынылуы керек модель. Бұл модельді компаниялар да, жеке тұлғалар да міндетті сипатта көрсетуі керек, тек осы салықтан босатылатындар аз.

Дегенмен ҚҚС нысаны 390Бұл жыл сайын жасалатын декларация және онда алдыңғы абзацта көрсетілген және түсіндірілген 303-формаға сәйкес барлық ақпарат жинақталған. Ол сонымен бірге Салық агенттігі арқылы жүзеге асырылады.

390 формасы қашан толтырылуы керек?

Бұл 390 нысаны жыл сайын ағымдағы жылдың келесі жылдың қаңтар айының күнтізбелік 30 күнінде ұсынылуы керек. Егер соңғы күндер демалыс немесе мереке күндеріне сәйкес келсе, онда келесі жұмыс күніне дейін кезең болады.

390 нысаны қандай құралдар арқылы ұсынылуы керек?

390 моделін ұсынудың үш мүмкіндігі бар, олар:

- А арқылы электрондық сертификат: осы әдіс арқылы ай сайынғы ақшаны қайтару тізілімінде тіркелген, ірі компаниялардың жағдайында тұрған немесе ірі салық төлеушілердің Орталық делегациясына бекітілген барлық салық төлеушілер ҚҚС бойынша декларацияны арнайы режиміне сәйкес табыс етуге міндетті. субъектілер тобы, мемлекеттік әкімшілік және ашық жауапкершілігі шектеулі серіктестік немесе жауапкершілігі шектеулі серіктестіктердің ұйымдық-құқықтық нысандары.

- El Cl@ve PIN жүйесі немесе кіру коды бар қолтаңба жүйесі: Белгіленген қолданушыны алдын-ала тіркеу арқылы жүзеге асырылады, оны электрондық куәлікті қолдануға міндетті емес барлық жеке адамдар пайдалана алады.

- La SMS жіберу арқылы презентация: Бұл салық төлеушілердің электронды куәлікті қолдануға міндетті емес екендігі туралы алдын-ала декларация, бұл полиграфиялық қызмет арқылы алынған, сәйкестендіру нөмірі алынған және SMS жіберу арқылы ұсынылған декларация.

390 нысанын толтыруға қойылатын талаптар қандай?

Таныстыру үшін 390 үлгісі Экономикалық қызметке байланысты барлық кірістер мен шығыстар қолда болуы керек.Бұл әрекеттерді негіздеу үшін олардың әрқайсысы үшін шот-фактура қажет.

Бұл жағдайда сіз ҚҚС туралы декларацияда билеттерді емес, тек шот-фактураларды алып тастай аласыз, бұл шот-фактураларда өзін-өзі жұмыспен қамтыған адамның салық ақпараты, соның ішінде NIF болуы керек.

Екінші жағынан, билеттер мен шот-фактуралар жеке табыс салығын (IRPF) шегеруге арналған шығыстар ретінде көрсетіледі. Екі жағдайда да олар шығын ретінде есептеледі және жеке табыс салығы таза пайдаға төленеді.

ҚҚС нысаны 390 талап етілетін ақпаратты толтыру үшін төменде келтірілген ақпарат ескерілуі керек:

- Салық базасы мен ҚҚС төлемінің мәні арасындағы мәндер бөлек алынуы керек.

- Оны Салық ставкасына сәйкес бөлу керек, яғни 4%, 10% және 21% ҚҚС).

- Шығу тегі бойынша, яғни кірістер / шығыстар елі бойынша (ұлттық, қоғамдастық ішіндегі сатып алу, Еуропалық Одақ шеңберінде немесе қоғамдастық шеңберінде жүзеге асырылады).

- Шығындар ағымдағы немесе машиналар, компьютерлік жабдықтар немесе басқалары сияқты инвестицияларға байланысты бөлінеді.

390 моделіне арналған нұсқаулықты қалай толтыруға болады?

390 ҚҚС нысанын толтыру үшін төменде көрсетілген қадамдар келтірілген:

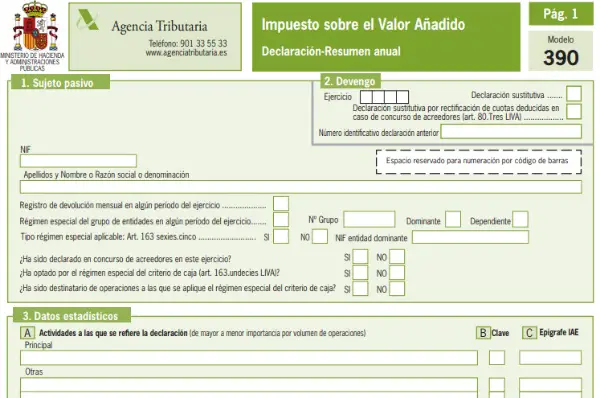

- Салық төлеушінің жеке куәлігін немесе деректерін толтырыңыз: Бұл мәліметтерге NIF, жеке тұлғаның немесе компанияның толық атауы кіреді. Сондай-ақ, пәннің ай сайынғы ақшаны қайтару тізіліміне тіркелген-тіркелмегені егжей-тегжейлі көрсетілген. ҚҚС туралы заңның 163-бабында көзделген топтар немесе ұйымдар үшін арнайы режимге сәйкес. Бұл бөлімде барлық пайдаланушылар жоқ.

- Есептеу: Бұл бөлімде бір жыл ішінде өткізілген барлық жаттығулар көрсетіледі және егер декларация ауыстырылған болса көрсетіледі. Егер бұл жағдай болса, ұяшықты тексеру керек және оның қай операторға ауыстырылатындығы көрсетіледі. Декларация ауыстырылған кезде, алдыңғы декларацияның күші жойылады.

- Статистикалық мәліметтер: Өткізілген және 036 формасында тіркелген экономикалық қызмет көрсетіледі, егер декларацияны үшінші тұлғалар жасаған болса, D құсбелгісін қойыңыз, егер бірлескен өзін-өзі бағалау декларациясы енгізілсе, NIF және фирманың атауы үшінші тұлға.

- Өкілдік деректері: Бұл бөлім өкіл қолданылса және өкілдің деректерін қосу керек болса қолданылады. Немесе заңды тұлға жоқ адамдар немесе заңды тұлғаның өкілдері. Бұл үшін NIF, автономды тұлғаның немесе компанияның толық атауы салық мекен-жайы, күні және ЭЦҚ-мен бірге енгізіледі.

- Жалпы режимде есептелген ҚҚС (кіріс): Бұл бөлімде есептелетін, яғни жұмыс беруші немесе компания жалпы режим бойынша қайтаруға жататын ҚҚС-ты анықтайтын кірістер егжей-тегжейлі көрсетілген.

- Шегерілетін ҚҚС (шығыстар): Бұл бөлімде ҚҚС төленген барлық ұсталатын шығыстар көрсетілуі керек (шот-фактураларды сақтаңыз). Сондай-ақ, сатып алу ағымдағы активке немесе инвестицияға, сондай-ақ ол жасалған орынға (Испания, Еуропалық Одақ) қатысты екенін көрсету қажет.

- Жеңілдетілген режимдегі қызмет: Бұл бөлік жеңілдетілген режимде оқығандарға арналған.

- Жылдық есеп айырысудың нәтижесі: Жалпы және оңайлатылған режимнің жиынтығын, егер ол қайтарылған болып шықса, өткен жылғы кірістің мөлшерін көрсетіңіз.

- Әкімшілік себептер бойынша салық салу: Бұл бөлім бірнеше әкімшілікте (Баск елі немесе Наварра) салық төлеуге мәжбүр болатын салық төлеушілерге арналған.

- Елді мекендердің нәтижелері: Есептелген ҚҚС пен шегерім арасындағы айырмашылықты жүзеге асырудың соңғы нәтижесі көрсетіледі. Сондай-ақ, ай сайынғы кірістерді, көлік элементтерін алу кезінде сұралған кірістерді қосу қажет және нәтиже қайтару үшін өтеледі.

- Операциялардың көлемі: жиынтық жиынтық салық төлеуші бүкіл күнтізбелік жыл ішінде тауарлар мен қызметтерді жеткізуді жүзеге асырады.

- Нақты операциялар: басқа бөлімдерде сұралмаған операциялар енгізілген

- Прораттар: Сіз операцияларды жүргізу кезінде пропорционалды ереже қолданылатын, шегерім құқығы бар және бір уақытта шегерім құқығынсыз қолданылатын жағдайларды толтыруыңыз керек.

- Сараланған шегерім режимі бойынша қызмет: Бұл бөлім іс-әрекеттерді сараланған шегерім режимдерімен өткізгендерге ғана арналған.