IRNR сәйкес келетін 216-модель резидент еместерге табыс салығы туралы. Бұл 41 желтоқсандағы 1998/9 Заңымен реттелген, «Резидент еместерге» салық салуды бірыңғай тәртіппен реттейтін салық. Осы Заң сол кезде дамып келе жатқан және заңнаманың осы түрін қажет ететін барлық пассивті адамдардың халықаралық қатынастарын орнату мақсатында іске асырылды.

Резидент емес табыстарға салынатын салықта (IRNR), «Бұл тікелей сипатта және жеке тұлғалардың немесе осы елде резидент еместердің Испанияда алатын табыстарына салық салу»

Испандық салық жүйесінің құрылымында белгілі бір салық салуды талап ететін белгілі бір критерийлер бар, олардың ішінде:

- Жеке міндеттеме: Испанияда тұратын адам осы елде немесе басқа жерде табысын төлеуі керек деп саналады.

- Корольдік міндеттеме: Испанияда тұрмайтын, бірақ осы елде активтері бар адам тиісті алымды төлеуі керек деп есептеледі.

Резидент кім, ал кім жоқ?

Испания аумағында тұратын жеке тұлға немесе заңды тұлға Мемлекеттік салық әкімшілігі агенттігінің (AEAT) мәліметтері бойынша келесі талаптарға сай келеді:

- Күнтізбелік жыл ішінде ел ішінде 183 күннен артық тұратындардың барлығы. Бұл қосынды анда-санда болмауды ескереді деп есептеген жөн; салық төлеуші басқа елде салық тұрғылықты жерін растамаса.

- Салық төлеушінің негізгі ядросы немесе қызметінің негіздері немесе экономикалық мүдделері тікелей немесе жанама түрде Испания аумағында орналасуы керек.

- Осы жеке адамға тәуелді адамдар (олар заңды түрде бөлінбеген жұбайы және кәмелетке толмаған балалар болуы мүмкін) Испания территориясында тұрады.

Ескерту: Егер біреу осы талаптардың ешқайсысына сәйкес келмесе, онда олар резидент емес болып саналады, сондықтан 216-формаға сәйкес жыл сайын 296-нысанды толтыруы керек.

INRN төлеу және 216 моделін сақтау кімнен талап етіледі?

«Резидент еместерге табыс салығы туралы» Заңның (IRNR) 13-бабына сәйкес, келесі жағдайлар IRNR төлеуі керек:

- Испания аумағында тұрмайтын, бірақ жеке табыс салығын (IRPF) төлеуге үлес қосқандарды қоспағанда, сол жерден табыс алатын жеке немесе заңды тұлғалар.

- Дипломатиялық немесе консулдық мекемелердегі жұмыс мәртебесіне байланысты Испания аумағында тұратын шетелдіктер болып табылатын жеке тұлғалар.

- Табыстарды бөлу режиміне кіретін, Испания аумағында болатын, бірақ Испаниядан тыс жерлерде құрылған барлық ұйымдар.

- Тұрғылықты жері «Еуропалық экономикалық аймақтың» басқа мүше-мемлекетінде болатын, осы жерде жүргізілетін операцияларға қатысты Испанияда ақысыз режимде қызмет ететін сақтандыру компаниялары.

- Бұл марапаттаушы компаниялар компанияның немесе уәкілетті адамның есепшотына сақтау немесе салуға жауапты болады. Мұндай жағдайларда белгілі бір лотереялар мен ұтыс тігулерінен босатылуы мүмкін.

216-нысанды тапсыру мерзімі қанша?

Резидент еместерге табыс салығын (IRNR) төлеу үшін 216 декларациясы сәйкесінше сәуір, шілде, қазан және қаңтар айларының алғашқы 20 күнінде тоқсан сайын ұсынылуы керек және төменде көрсетілген:

- 1 триместр: 1-20 сәуір аралығында екі күн де қосылды.

- 2 триместр: 1 шілдеден бастап шілдеге дейін екі күн де есептеледі.

- 3 триместр: 1-20 қазан аралығында екі күн де қосылды.

- 4-тоқсан: 1-20 қаңтар аралығында екі күн де ескерілген.

Ірі корпорацияларға қатысты осы 216 моделінің төлемі ай сайын сатып алынады.

IRNR декларациясы кез-келген бірлескен ұйымда жасалуы мүмкін, сол сияқты; Декларацияда тиісті сәйкестендіру белгілері бар екенін ескере отырып, Испания аумағында орналасқан банктер, жинақ кассалары, несиелік одақ және т.б.

Іс ұсталмайтын жағдайда орын алуы мүмкін, дегенмен, бұл мүмкіндіктің болғанына қарамастан, IRNR декларациясы міндетті болып табылатындығы айқын болуы керек, нәтижесінде Теріс декларация. Егер бұл жағдай ұсынылған болса, онда декларацияны келесі бөлімшелерде сертификатталған пошта арқылы ешқандай салым салмай-ақ тікелей пайдалануға болады:

- Ірі салық төлеушілердің орталық делегациясында.

- Ірі компанияларды басқару бөлімшелерінде.

- Салық төлеушінің салықтық мекен-жайына сәйкес келетін Мемлекеттік салық әкімшілігі агенттігінің (AEAT) өкілдігінде немесе әкімшілігінде. Егер тиісті сәйкестендіру белгілері ілінбеген болса, картаның көшірмесі немесе салықтық сәйкестендіру нөмірін растайтын құжат ұсынылуы мүмкін екенін ескеру қажет.

Жеке тұлға декларацияны тікелей Салық агенттігінің кеңселерінде жасайтын жағдайда, ҰИҚ-ны куәландыратын құжаттың көшірмесін қосу қажет болмайды.

Ескерту: Егер IRNR-ді тарату белгіленген мерзімге дейін оларға байланысты емес себептермен жүзеге асырылса, Салық агенттігі айыппұл белгілей алады, оның құны оның алдын-ала қандай-да бір талапты қабылдағанына байланысты болады.

IRNR 216 формасын қалай толтыруға болады?

Салық нысандарын және осы жағдайда IRNR-нің 216-нысанын рәсімдер, салықтар мен төлемдер бөлімін басу арқылы Салық агенттігінің электрондық штаб-пәтеріне кіру арқылы алуға болады. Содан кейін резидент еместерге табыс салығы және 216-модель.

216-нысанды толтырмас бұрын, кірістер мен байлық салығын төлеуден жалтаруға жол бермеу үшін Испанияның басқа елдермен жасасқан келісімдерін білу маңызды. Бұл келісімдер арқылы Қосарланған салық салу шарты, онда сіз төленуі тиіс кірісті және қай елде төлем жасалатынын көре аласыз.

Алдыңғы абзацтың қадамы нақтыланғаннан кейін, IRNR 216 нысанын толтыру бойынша шаралар қабылданатын болады:

- Декларант: Бұл бөлімде сәйкестендіру белгілері Мемлекеттік салық басқармасы агенттігімен (AEAT) қоса берілуі және ұсынылуы керек. Егер бұл белгілер болмаса, онда сәйкестендіру деректері толтырылуы керек.

- Есепшоттар: Мұнда декларацияға сәйкес қаржы жылы мен кезеңге немесе тоқсанға мәліметтер толтырылады. Егер бұл жағдайда ірі компанияларға қатысты айлық модель болса, онда ай көрсетілуі керек.

- Елді мекен: Модельдің осы бөлігінде екі қадам бар:

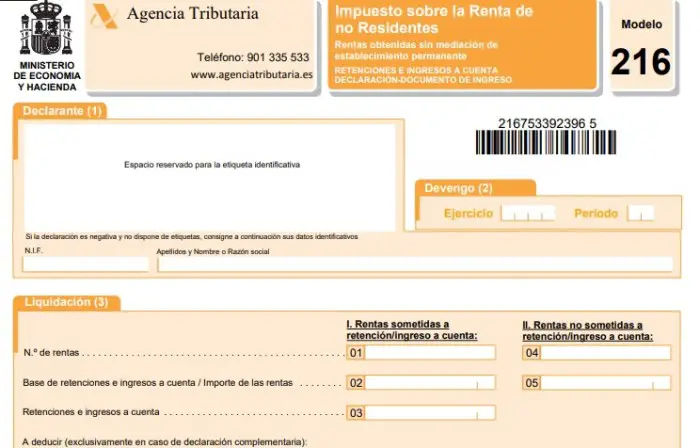

- Ұстап қалуға немесе шотқа салуға жататын кірістер:

01-ұяшық: Сіз декларацияның объектісі болып табылатын айға немесе тоқсанға ақша салуға немесе салымға ақша салуға міндеттеме бар кірістердің жалпы санын жазуыңыз керек.

02-ұяшық: 01-жолаққа декларацияланатын кіріске ұсталатын немесе есептелген кірістердің жалпы сомасын енгізіңіз.

03-ұяшық: Сіз мұнда 01-жолда көрсетілген табысқа сәйкес келетін есеп айырысулар мен төлемдердің жалпы сомасын енгізесіз.

- Ұстауға немесе шотқа салуға жатпайтын кірістер:

04-ұяшық: Мұнда сіз салық салуға жататын кірістердің жалпы сомасын енгізуіңіз керек, олар ұстап қалудан немесе шотқа салудан босатылады.

05-ұяшық: 04-жолға жарияланған табыстың жалпы сомасын енгізіңіз.

06-ұяшық: бірдей тұжырымдама, жыл және кезең үшін алдыңғы нәтижелерден енгізілетін нәтижелерді енгізіңіз (бұл тек қосымша кірістер жағдайында қолданылады).

07-ұяшық: 03 және 06-жолдарды азайтуға сәйкес соманы енгізіңіз.

- Кіру: Бұл бөлімде сіз төлем әдісіне сәйкес келетін жолды «Х» белгісімен белгілеп, содан кейін қосылған ұяшыққа енгізілетін сомамен соманы жазуыңыз керек. Бұл соманың 07-ұяшықтағы сомаға сәйкес келуі өте маңызды. Егер депозитті шоттың сальдосы бойынша салу жағдайы орын алса, онда өрістегі: Клиенттің шот коды (КҚ) толтырылуы керек.

- Теріс декларация: Бұл ұяшықта ұстап қалуға немесе салымға жатпайтын кірістер ұсынылған жағдайда және шоттағы төлемдер мен төлемдер сомасы нөлге тең болған жағдайда «03» белгісі қойылуы керек (XNUMX ұяшығындағыдай).

- Қосымша: Алдыңғы декларация бірдей тұжырымдамаға, жылы мен кезеңіне сәйкес келген жағдайда, бұл ұяшықта «X» таңбасы болуы керек. Олай болса, алдыңғы декларацияны көрсететін құжаттың нөмірі жазылуы керек.

- Фирма: Бұл бөлікте сіз ұстаушының, есепшотқа төлем жасауға міндетті тұлғаның немесе декларация тапсыратын жоғарыда аталған кез келген өкілдің қолын қоюыңыз керек. Декларацияның күнін де қосу керек.