Бұл құжат ұсынылуы керек Мемлекеттік салық әкімшілігі жеке табыс салығын бөлшек таратуды қанағаттандыру мақсатында өзін-өзі жұмыспен қамтығандар. Бұл мәлімдеме кез-келген маман үшін міндетті болып табылады өз жұмысын тікелей, жеңілдетілген немесе қалыпты бағамен орындайтын.

Сіз өзін-өзі жұмыспен қамтыған адам ретінде тіркелген сәтте жеке табыс салығы бойынша декларацияны осылай көрсете аласыз. Ауылшаруашылығымен және мал шаруашылығымен айналысатын мамандар осылайша алынып тасталады.

Модель 130 функциясы

Осы құжат арқылы тБарлық сол кәсіпқойлар, фрилансерлер, азаматтық қоғам мүшелері мен активтер қауымдастығы, олар өздерінің қаржылық жылына алған кірістерін тоқсан сайын, келесі жылдық декларация үшін төлемдер жасай отырып, декларациялауы керек.

Салық Жеке тұлғалардың табысы Ол әр адамның пайдасының пропорциясына негізделген, демек, егер адам көп ақша тапса, олар төлемнің үлкен пайызын төлеуі керек. Бұл салық бір жыл ішінде алынған пайданы ескере отырып шегеріледі.

Экономикалық қызмет болмаған жағдайда 130-нысанды қалай толтыруға болады?

Егер тоқсанда сіз ешқандай экономикалық қызметті жүзеге асырмаған болсаңыз, демек, сіз сақталған жерде ешқандай шот-фактураны ашпағаныңызды білдіреді Сіз осы құжатпен бірге мәлімдеуіңіз керек. Қандай жағдай болмасын, қазынашылыққа мән-жайларды хабарлау қажет. Егер сіз ведомство жасамасаңыз немесе Қазынашылықты ескертусіз тіркелген болсаңыз, онда сіз салық төлеуден жалтарып жатырсыз және тергеу жүргізуге себеп болуы мүмкін деп ойлауы мүмкін.

Сондай-ақ, бұл жағдайда сіз тоқсанның барлық шығындарымен бетпе-бет келуге мәжбүр боласыз, өйткені сіз жеке табыс салығын немесе басқа шығыстарды шегере алмайсыз.

130 формасы қай уақытта тапсырылуы керек?

Бұл модель ұсынылуы керек Салық агенттігі, әр тоқсан келесі күндері:

- Бірінші триместр: 1-20 сәуір аралығында, екеуін қоса.

- Екінші тоқсан: 1 мен 20 шілде аралығында, екеуін қоса.

- Үшінші тоқсан: 1 мен 20 қазан аралығында, екеуін қосқанда.

- Төртінші тоқсан: 1 мен 20 қаңтар аралығында, екеуін қосқанда.

Егер солай болса соңғы мерзімдемалыс немесе мереке күндері, содан кейін декларация келесі жұмыс күні жасалуы керек.

Егер сіз салық декларациясын жасау үшін көрсетілген күннен асатын жағдай туындаса, қазынашылық қосымша ақылар немесе айыппұлдар тағайындау жалпы салық заңының 27-бабында көзделген тарифтерді жою кезінде. Ең ұтымдысы - төлемді электронды түрде немесе салық органдарының біріне бару арқылы мүмкіндігінше тезірек жасау.

Өсім екі себепке байланысты болуы мүмкін, кешігу уақыты және егер қайтару енгізу немесе қайтару керек болса. Егер Салық агенттігі кешіктіру туралы алдын-ала хабарлама жасамаған болса, төлем мерзімін өткізгені үшін тек пайыздар төленетіндігін ескеру қажет. Агенттік хабарлама жіберген жағдайда, сіз айыппұлды қоса төлеуіңіз керек дегенді білдіреді, сондықтан төлем одан да жоғары болады.

130-нысанды толтыру үшін қандай ақпарат қажет?

Осы нысанды толтыру үшін қаржылық жылдағы кірістер мен шығыстардың барлық шот-фактуралары төленеді. Оларды қарапайым шот-фактуралармен немесе билеттер сияқты жеңілдетілгендермен көшіру қажет.

130 формасын қалай толтыруға болады?

Біз форманың әр бөлігін сіз толтыратын мәліметтермен егжей-тегжейлі қарастырамыз.

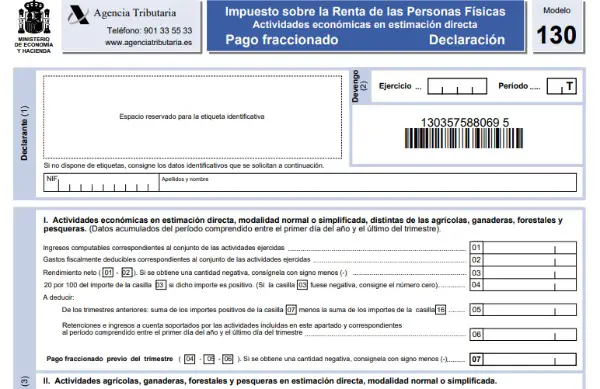

- 1 бөлім: Сәйкестендіру

Бірінші бөлімде әдеттегідей барлық сәйкестендіру деректерін енгізу керек: аты, тегі немесе фирманың аты, NIF, байланыс ақпараты және т.б. Сондай-ақ жыл және тиісті тоқсан көрсетілуі керек.

- 2 бөлім: Ауылшаруашылық, мал шаруашылығы, балық аулау және орман шаруашылығынан өзгеше, қалыпты немесе жеңілдетілген режимдегі, тікелей бағалау бойынша іс-шаралар және қаржылық жаттығулар. Мұнда қаржы жылынан алынған кірістер мен шығыстар егжей-тегжейлі сипатталады.

- 1-ұяшық: жылдың басынан бастап осы тоқсанға дейін жасалған билеттер, субсидиялар, шот-фактуралар сияқты толық пайданың салық базасы орналастырылады.

- 2-қорап: Осы өрісте көрсетілген шығындар 1-ұяшықтағы шығындармен бірдей мөлшерде болады. Бұл деректер жинақталған болғандықтан, жыл басынан бастап әр жаңа тоқсанға арналған шығындар әрқашан көрсетілуі керек.

- 3-қорап: Мұнда шығындарды шегергендегі кірісті алып тастау есебі жүзеге асырылады.

- 4-тен 7-ге дейінгі ұяшықтар: жеке табыс салығын өзін-өзі есептеу үшін арналған.

- 4-жолда кірістер мен шығыстар туралы келесі есеп берудің алдында күшін жою көрсетіледі. 3-ұяшықтың туындысы нөлге тең немесе теріс болған жағдайда, 4-тен 6-ға дейінгі ұяшықтарды бос қалдырған жөн, өйткені бұл шығындар кірістен көп болғандықтан, қазынашылыққа төлейтін ештеңе жоқ дегенді білдіреді. Олай болмаған жағдайда, егер 3-жолақтың нәтижесі оң болса, онда біз 4-жолда 20-жолақта пайда болатын соманың 3% -ын көрсетуге тиіспіз, ол қазынаға төленетін сома болады.

- 5-қорап: Мұнда алдыңғы ширектердің барлығына 7-қораптың (16-ны қоспағанда) қосылуы жасалады, бірақ ағымдағы тоқсанды есепке алмай.

- 6-қорап: Бұл бөлімде жыл басынан бастап осы уақытқа дейін ұсталған табыс салығының толық сомасы көрсетілуі керек.

- 7-қорап: Мұнда 5 пен 6-ұяшықтарды 4-тен азайту нәтижесі көрсетілген.

- 3 бөлім: Бұл бөлімде балық аулау, орман шаруашылығы, мал шаруашылығы және ауылшаруашылық қызметі олардың қарапайым немесе қарапайым режимінде тікелей бағалаумен көрсетіледі.

- 8-ұяшық: Ағымдағы тоқсандағы кірістің жалпы сомасы осы жерде көрсетіледі.

- 9-ұяшық: 2-қораптан 8% алынған сома көрсетіледі.

- 10-ұяшық: Салықтан алынуға жататын барлық шығыстар жинақталады.

- 11-қорап: Мұнда 9-ұяшықтың мәні 10-ұяшықтың мәнімен алынып тасталады.

- 4 бөлім: Жалпы есеп айырысу.

- 12-қорап: Мұнда 7 және 11-жолақтарды қосқаннан кейін өзін-өзі бағалауға арналған толық сома көрсетіледі, егер оның нәтижесі теріс болса, онда 12-ұяшыққа нөл қойылуы керек.

- 13-қорап: Салық туралы заңның 80-бабы қолданылады:

- Егер шот-фактура сомасы 0-ден 9.000 еуроға дейін болса, бұл тоқсанына 100 евро алынады.

- 9.000,01-ден 10.0000 75 еуроға дейін, тоқсанына XNUMX евро алынады.

- 10.000,01-ден 11.000 еуроға дейін, төлем тоқсанына 50 еуроны құрайды.

- 11.000,01-ден 12.000 еуроға дейін, есептеу тоқсанына 25 еуроны құрайды.

- 14-ұяшық: 12-ті алып тастағандағы 13-жолақтың мәнін азайту есептеледі.

- 15-қорап: Жинақталған нәтижелер мұнда алдыңғы тоқсандарда кірістерден көп шығыстар немесе басқаша айтқанда, теріс нәтижелер болған жағдайда ғана көрсетіледі.

- 16-қорап: Үй сатып алуға немесе абаттандыруға байланысты барлық шығыстар көрсетілген, мұнда сіз 2-қораптан немесе 3 шегі бар 8-қораптан 660,14% алып тастай аласыз, тек ипотека немесе үйді жақсарту жұмыстары болған жағдайда.

- 17-қорап: 14, 15 және 16 минус қораптарын көбейтудің көбейтіндісі.

- 18-қорап: Бұл бос орын декларация қосымша болған жағдайда ғана 19-қораптағы өніммен толтырылады.

- 19-қорап: 17-ші ұяшықтың мәндерін азайтудың көбейтіндісі. Бұл декларацияның соңғы нәтижесі болады.

- 5 бөлім: Кіру

Бұл бөлімде сіз 19-өрістен бүкіл өнімді енгізуіңіз керек, бұл Қазынашылыққа төленетін сома. Төлем әдісі және банктік шот белгіленеді.

- 6 бөлім: Теріс мәлімдеме

Мұнда ол 19-ұяшықтағы өнім теріс болған жағдайда ғана (X) белгісімен белгіленеді.

- 7 бөлім: Шегеру

Егер барлық нәтижелер бір қаржы жылынан шыққан болса, онда бұл бөлім (X) белгісімен белгіленуі керек, егер жарияланатын нәтиже бөліп төленетін болса.

- 8 бөлім: Комплемантерия

Бұл бөлім форма қосымша болған жағдайда немесе кейбір деректерді түзету себептері бойынша ғана белгіленеді.

- 9 бөлім: Фирма

Соңында, осы соңғы бөлімде сіз күнді көрсетіп, қолтаңбаңызды қоюыңыз керек, егер солай болса, ЭЦҚ енгізе аласыз.