スペインでは、税金要件が非常に厳しいため、仕事や業務の種類ごとに、それぞれに応じた特定の書類が作成されています。 国家税務総局に対する声明。

私たちは皆、関税責任を遵守する義務があるため、今日は財務省が要求するこれらの文書の XNUMX つを確認します。

モデル232とは何ですか?

これは、税務庁に、関連業務による申告、または税金が低い、つまりタックスヘイブンとして知られる国や地域に関係しているかどうかを通知するために機能する文書です。

連動取引とは何ですか?

それらは、次の間で行われるアクションを指します。 家族または商業上のつながりを持つ法人または自然人。 たとえば、企業のパートナー間で実行される業務、複数の事業体を管理する同一人物、またはその直系の家族と共同で実行される業務です。

リンクされた取引は、そのような活動におけるコスト削減によるいかなる種類の不正行為も許可しないように、通常の市場価格に従う必要があります。

これらの価格は、独立した組織や関係のない個人が適用されるものなど、自由競争の状況を尊重するものであり、公正かつ規則的でなければなりません。

Form 232 を提出する義務があるのは誰ですか?

この文書は有益な性質のものであり、固定施設の法人税および非居住者所得税の関連事業体と納税者の両方が、実行される業務について申告する必要があります。

海外で設立されスペイン国内に存在する所得配分制度に基づく機関と同様だ。

この文書を財務省に提出するには、次の側面を満たしている必要があります。

- 同じ評価方法内で、行使年度内に実施された活動の合計は、機関の職権上の金額の 50% を超えています。

- 行使年度内に実施された活動の総額は、同じ種類および評価方法に基づく特定の業務において 100.000 ユーロを超えます。

- 同様に、特定の業務でない限り、同じ人物または関連機関と同じ年に 250.000 ユーロを超える金額で業務を実行した数値であるこのモデルを提示する責任があります。

具体的な操作とは何ですか?

自然人またはモジュール単位で料金を支払う機関によって実行される業務。この自然人およびその親族が会社の 25% 以上に参加している場合。

一部の例外を除き、低税率地域に居住する個人または機関によって実施される業務。

株式市場に上場されていない企業または機関内の事業または株式または株式の割合の譲渡。

特許使用権を付与する場合など、不動産や非無形資産の株式の譲渡。

フォーム232に記入する方法は?

自分がこの文書の提出に必要なメンバーに含まれていることをすでに確信している場合は、以下の手順に従ってこのモデルに記入する必要があります。

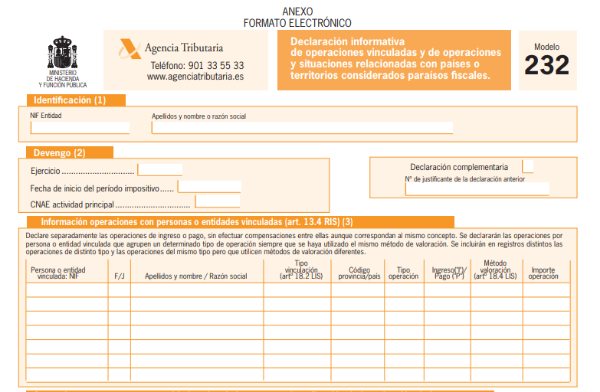

- 識別データ: すべてのモデルで通常どおり、名前、姓、会社名、NIF などの識別データを入力する必要があります。

- 見越セクション: 料金期間の開始日を入力すると、行使年が自動的に入力されます。

- あなたの主な活動のCNAEコードを示す必要があります。 この文書が補完的または代替的な文書である場合にも、「X」をマークする必要があります。 すでに提示されているモデルからさらにデータを追加する場合は補完的であり、すでに提示されているモデルをキャンセルして置き換える場合は代替となります。 どちらの場合も、参照しているモデルのコードを入力する必要があります。

第 XNUMX ブロック:関係者または団体との業務に関する情報

ここでは、同じレコード内の同じ評価方法に基づいて、エンティティまたは個人によって実行された各操作を個別に入力する必要があります。 評価方法が異なる場合は、記録も異なるはずです。

それぞれの操作で注意すべき点は何ですか?

名前、姓、会社名、NIF など、関連する個人または団体の識別データを入力する必要があります。 スペインの永住者ではない人の場合は、出身国の納税者番号を表示する必要があります。

F/J 列には、あなたが自然人であるか法人であるかを示す必要があります。 スペインの非居住機関の固定施設と同様に、これら XNUMX つのどちらにも属さない場合は、「その他」を指定する可能性があります。

操作の対象となる関係のタイプを指定する必要があります。 ここでは、対応するオプションを選択する必要があるいくつかのオプションが表示されます。

国内に居住する人物が行う関連者取引の場合は、それぞれの州のコードを入力する必要があります。 非居住者の場合、オプションのリストが開き、対応するものを選択します。

「入金/支払い」セクションでは、入金操作と支払い操作を指定する必要があり、それぞれ「I」または「P」で示されます。 システムはあなたの情報に従って評価方法を示します。 異なる評価方法を使用する場合は、たとえ同じタイプであっても、異なるレコードで操作を実行する必要があります。

この最初のブロックを完了するには、VAT を含まない各操作の合計をユーロで入力する必要があります。

ブロック II: 特定の無形資産からの収入の減少を行使する場合の関連人物または団体との取引。

ここでは、納税者のマトリックスの識別番号を入力する必要があります。 この親がスペイン領に居住していない場合、つまりNIFを持たない場合は、出身国の納税者番号を示す必要があります。

納税者の親機関の法人名を入力する必要があります。

収入を得る個人または関連団体の識別データを入力する必要があります。 その後、別の列 F/J が表示され、それが自然人か法人かを示し、その場合は「その他」を入力できます。 名前、姓、会社名も記載します。

非居住者の場合は、州または国のコード、リンクの種類、および操作の量を記載する必要があります。

ブロック III: タックスヘイブンとして知られる国または地域との取引

会計年度中にどのような業務が行われたのかを確認する必要があります。

関連業務を行ったタックスヘイブンとして知られる地域または国に居住する個人または機関の ID データを入力します。 それが自然人であるか法人であるかを示し、税務上の居住地が属する地域または国のコードを入力する必要があります。

国または地域と操作の金額を指定する必要があります。

操作のタイプは、次のオプションで区別する必要があります。

- この種の領域内の機関の自己資金の重要な価値の所有。

- この種の地域で設立された集団投資主体の証券の所有。

- この種の地域の流通市場に上場されている債券の所有。

次のセクションでは、1 または 2 の場合は会社名または投資機関の名前、3 の場合は発行機関の名前を指定する必要があります。

財政領域として分類された国または地域、それぞれのコード、およびユーロでの操作金額を、取得された金額の参加割合とともに示します。これはケース 1 と 2 の場合のみです。

フォーム232はいつ提出する必要がありますか?

この書類は国家税務総局のウェブポータルを通じて電子的に提出され、デジタル証明書が必要です。

納税者本人が提出できない場合は、法定代理人が提出することができます。

このモデルの提示は、同じ文書内で参照される関税期間の終了後 1 か月後に行われなければなりません。 一般的には30月XNUMX日からXNUMX日までの期間となります。

このモデルは比較的新しいため、変更される可能性があり、経済活動に変化をもたらす可能性があるため、財務省の変更に注意することが最善です。