法人によって確立された、法人、財産のコミュニティ、またはエンティティを持っている人の税務情報に関する特定の文書があります AgenciaEstataldeAdministraciónTributaria。 その場合は、このドキュメントの内容を知るために必要なすべての情報をここで入手できます。

モデル184とは何ですか?

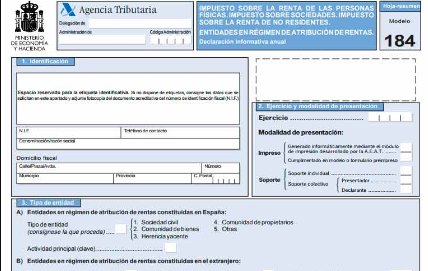

「モデル184。有益な宣言。 所得配分制度下の事業体。 年次報告書」

この文書は、民間企業、資産のコミュニティ、法人格のない機関などの非営利企業によって、または収入の帰属の下で生み出された利益、費用、および収入の有益な声明として、毎年税務署に提出する必要があります。。 情報提供のみを目的としているため、その年に実施されたそのような操作について説明します。したがって、このドキュメントは支払いや費用を表すものではありません。

所得帰属制度とは何ですか?

これは、会社の各メンバーが自分で税金を支払わなければならないIS(法人税)の課税対象者として含まれていないエンティティを指します。 このタイプのエンティティには、次のものがあります。

- 財産のコミュニティには、所有者のコミュニティも含まれます。これは、複数の参加者またはパートナー間に存在するプライベート契約であり、分割できない資産の所有権を表します。 この場合、各パートナーの参加率を詳細に示す必要があります。

- リクライニング継承:所有者の死亡から継承が付与および配布されるまでの期間を指します。これは、所有者がいない期間中のこのタイプの継承に適用されます。

- 商業目的のない市民パートナーシップ:これらは、パートナーが自分の仕事を貸すか、自分の資本を投資するかにかかわらず、共同で、いくつかの経済活動を実行するための、XNUMX人以上の間の私的な契約です。 主な財政的特徴は次のとおりです。

- 会社は少なくともXNUMX人の参加者で構成されている必要があります。

- 彼の誕生は、それぞれの私的契約の署名と一致しなければなりません。

- 彼らは共通の利益の動機を持つ合法的な目的を持っている必要があります。

- 各パートナーは、利益と損失について回答する必要があります。

- それは、ワーキングパートナーと資本家パートナーで構成することができます。

- 各参加者は、コミュニティではなく、それぞれの個人所得税を個別に支払う必要があります。

次のコミュニティの状況は、所得配分制度に含まれていません。

- 商業目的の民間企業:このタイプの企業は、200年01月2016日以降、独自の宣言文書であるフォームXNUMXを持っています。

- 農耕社会:これらは、農産物に関連する経済社会的目的を持つコミュニティです。

- 隣接する山を所有するコミュニティ:これらは、コミュニティ自体によって使用された土地に住宅を所有する居住者です。

- 年金基金:雇用主の側で、会社の退職者に付与されることを目的とするのは家宝です。

- 企業のグループ:直接的または間接的に、他の企業よりも優位に立っている企業を指します。

- 一時的な御用組合:単一の社会的目的で、複数の会社が一緒に活動を行ったり、特定のサービスを提供したりするための、指定された期間の組合を指します。

モデル184は所有者のコミュニティにとってどの程度役に立ちますか?

この文書は有益な宣言であり、毎年AEATに提出する必要があります。 各パートナーは、モデル130および131で税金を支払う必要があります。これらは、それぞれ直接および客観的な見積もりであり、会社内でパートナーに関係する割合のみを宣言します。

これらの事業体は、独自の法人格を持たないため、フォーム200を提示する必要がある商業目的の民間企業を除いて、法人税を支払うことはできません。

ISは、年間3.000ユーロを超える収入を得る経済活動を行う会社でもある場合は、申告する必要があります。

所得帰属制度の下にあるが、他の国で法人化され、スペインの領土で所得を得るが、財務上の行使を行わない企業も、フォーム184を提示してはなりません。

所有者のコミュニティは、彼らが収入を得ている場合にのみ、このモデルを提示する義務があります。これにより、各パートナーの収益、費用、および利益を計算できます。

フォーム184はいつ提出する必要がありますか?

この書類は、毎年、申告する会計年度の翌年の1月31日からXNUMX日までの対応する期間内に提出する必要があります。

このモデルの提示は、税務署の電子本部を通じて電子的に行われます。

フォーム184に記入する方法は?

1ページ。

- 識別データ:

エンティティの識別ラベルを使用する必要があります。お持ちでない場合は、そこに示されているデータが入力されます:NIF、連絡先電話番号、エンティティの会社名または名前、および納税者番号。

- 演習とプレゼンテーションの方法:

XNUMX桁の形式で、宣言する会計年度を入力します。

また、プレゼンテーションが印刷されるかサポートされるかを問わず、プレゼンテーションのモダリティを示す必要があります。

- エンティティタイプ:

このセクションでは、対応する帰属制度の下でエンティティのタイプを指定する必要があります。スペインの領土または別の国で法人化され、ISと売上高の正味支払いがキャンセルされます。 税抜きの売上高と収益の会計残高を参照。

- 補完的または代替的な宣言:

同じ演習ですでに提示されている別のフォーム184のデータを含める必要がある場合は、補足として「X」のマークを付けます。

この新しいドキュメントがキャンセルされ、同じ年にすでに提示されている別の同様のモデルが置き換えられる場合は、代わりに「X」を付けます。

どちらの場合も、前のモデルの参照番号を配置する必要があります。

- 宣言に含まれるデータの要約:

ここには、パートナー、相続人、コミュニティメンバー、または参加者の登録の総数が表示されます。

- 日付と署名:

提出日、署名、および対応する職位のある求人を入力する必要があります。

次のページ:

各付録ページは、識別データに値します。

- -NIF

- -理由または会社名

- -対応する演習

事業体が取得する収入の種類:

- 首都の家具:

ここでは、スペインの領土内で得られた収益が配置され、対応する収入、費用、帰属所得、および該当する削減を含め、海外で得られた収益と区別されます。

- 不動産資本:

動産のセクションとまったく同じように実行されます。

- 経済活動:

ここでは、実行されたアクティビティとそのパフォーマンスについて詳しく説明します。 このために、収量決定体制、それぞれのコードを伴う活動の種類、IAEの見出しも、スペインまたは海外で取得された場合に示される必要があります。

- パートナーと参加者のリスト:

このセクションでは、各パートナーの識別データを入力する必要があります。これは、パートナーがエンティティの一部であった時間と参加の割合を示します。

経済活動別のパフォーマンスに関するセクションでは、全収入と支出に関連するすべての情報を詳しく説明する必要があります。