Ez a dokumentum az a nyilatkozat, amellyel a kkv-k és az önálló vállalkozók az ljövedelem visszatartások megszüntetése a személyi jövedelemadó, a nem rezidens jövedelemadó és a társasági adó miatt bizonyos tőkenyereségekre és bizonyos jövedelmekre. Ezt a modellt három havonta kell bemutatni a Kincstárnak.

Az önfoglalkoztatók és a kkv-k leggyakoribb jövedelmére alkalmazott visszatartások azok, amelyek a városi bérléssel kapcsolatosak, valamint a gazdasági tevékenység és munka nyeresége, amely ebben az esetben megfelel a 115. és 111. modell illetőleg, de ennek a dokumentumnak a bemutatása minden negyedévben nagyon releváns, még akkor is, ha nem egy állítás utal rá az adózó gazdasági tevékenysége.

Ingó tőke bevétele

Ezek olyan bevételekre és ellenértékekre vonatkoznak, amelyek ingó jellegű eszközökből származnak, például kamatokból, banki termékekből származó nyereségből, üzleti lízingekből.

Más szavakkal, különböznek a ingatlanból származó jövedelem vagy amelyek nem kapcsolódnak az adózó által végzett gazdasági tevékenységekhez.

Kinek kell benyújtania a 123. űrlapot?

sok önálló vállalkozók, Vagyonközösségek és kkv-k akiknek kötelessége visszatartani vagy megfizetni a személyi jövedelemadót (IRPF), a nem rezidens jövedelemadót (IRNR) és a társasági adót, amelyek ingó tőkéből származó jövedelmet termelnek. Erre példa egy társaság, amely juttatásokat ad ki, vagy egy szabadúszó, aki kifizeti a nem banki kölcsönök kamatát.

A visszatartó összegektől mentes ingó tőkéből származó jövedelem esetén ezeket be kell jelenteni, de figyelembe véve, hogy az eredmény nulla lesz, ami azt jelenti, hogy a negatív bevallási rovatban be kell jelölni.

Ha a bevallandó idő alatt nem kapta meg az ingó tőke megtérülését, akkor nem szükséges bemutatni a 123. űrlapot.

Hogyan történik a 123. űrlap benyújtása és törlése?

Ennek a modellnek a bemutatásához megteheti szemtől szemben csak magánszemélyek esetében, az adóhivatalokban. Azt is megteheti elektronikus módon, a digitális tanúsítvány használatával keresse fel a Kincstár webhelyét.

Abban az esetben, ha az elszámolási levonást meg kell fizetni, és az összeget ezzel hajtják végre közvetlen terhelésEzt csak elektronikus úton lehet megtenni, és nem kell részt venni a bankban, annak az oka, hogy a kincstár a bevallás benyújtásának hónapjának 20. napján megemeli az eredmény kifizetését az Ön számláján.

Abban az esetben, ha a befizetést nem csoportos beszedési megbízással kell teljesíteni, azt bármely olyan irodában ki kell egyenlíteni, ahol a fizetési bizonylatot megadják, amely tartalmazza az NRC-t (teljes referenciaszám), amelyre szükség van. elektronikus úton nyújtsa be a 123. űrlapot.

Milyen határidőkkel kell benyújtani a 123. űrlapot?

A dokumentum bemutatása elvégezhető negyedévente vagy havonta. A negyedéves a leggyakoribb az önálló vállalkozók és a kkv-k esetében, és ily módon a január 1. és 20., április és október közötti időszakban kerül bemutatásra, amely egybeesne az áfa és a személyi jövedelemadó bevallásával. A július és augusztus hónapra vonatkozó nyilatkozatokat szeptemberben mutatják be.

A havi előadást csak a nagyvállalatok, akik 6.010.121,04 eurónál nagyobb összegekkel dolgoznak velük. Az előadás minden hónapban az első húsz naptári nap folyamán készül, kivéve július, amelynek időtartama megfelel az egész augusztus hónapnak és szeptember első húsz napjának.

Hogyan töltsük ki a 123-es űrlapot?

Az űrlap kitöltésének módja hasonló a 111. vagy 115. modell.

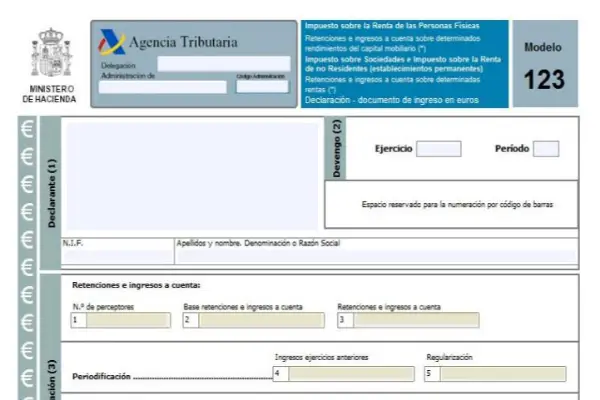

Az első szakasz az azonosító szakasz, itt meg kell adnia az összes adózó adatait, majd jön az eredményszemléletű rész, majd az elszámolási szakasz, majd a kiegészítő és a jövedelem szakasz.

A településrésznek van nyolc négyzet Kik ők:

- 1. rovat: Itt fel kell tüntetni az adófizetők azon összegét, akik ingó tőkéből nyertek hozamot.

- 2. rovat: Az összes forrás- és betéti alap ide kerül.

- 3. rovat: A visszatartások és az előlegek teljes kifizetése a bejelentett időtartamon belül.

- 4. rovat: ezt a rovatot és az azt követő rovatokat csak azokban az esetekben kell kitölteni, amikor mozgó tőkéből származó jövedelem érkezett, amelyekben az előlegeket 1999 előtt teljesítették, és 2018-ban a végleges visszatartást és a szabályozást alkalmazták:

- 5. rovat: levonja a visszatartások és a meggyőző kifizetések levonását az 1999 előtti funkciókban végrehajtott előlegfizetések azon összegének számlájára, amely megfelel ezeknek, amennyiben a különbség pozitív.

- 6. rovat: Itt adja meg a visszatartások és az előlegek összeadását, valamint azok megfelelő szabályozását. Más szavakkal, ez a 3. és 5. rovat hozzáadása lesz.

- 7. rovat: Ebben a rovatban csak akkor kell feltüntetni az előző deklarációk összegét, amelyek ugyanannak az időszaknak, funkciónak és koncepciónak felelnek meg, ha ez kiegészítő deklaráció.

- 8. rovat: A 6. és 7. rovat hozzáadásának eredményét fel kell tüntetni.

A 123. modellnek van egy éves változata, amely összesíti az összes ilyen negyedéves modell összegét, ez a 193. modell.