El 390 modèl Li konsiste de yon dokiman ki gen rezime anyèl la nan operasyon yo te pote soti pandan tout ane kalandriye a ki gen rapò ak règleman an nan la Valè te ajoute taks (VAT). Sa a se yon taks ki prelve sou konsomasyon final la, li se enfòmatif epi li se sèlman peye pa konsomatè a nan fen acha a, se sa ki, nan ka sa a li pa patwon an oswa moun ki natirèl la (endepandan).

Sa a se VAT peye lè se yon pwodwi oswa sèvis te achte / vann epi li antre chak trimès nan la 303 modèl, sa vle di, ke pa vle di nan Fòm 390 prezante rezime tout livrezon trimès sa yo bay Ajans Taks la.

Atravè VAT, "pwovizyon machandiz ak sèvis rann pa biznisman ak pwofesyonèl yo papye ekri, osi byen ke andedan-kominote akizisyon ak enpòtasyon nan machandiz"

Sepandan, malgre lefèt ke li te kòmanse aplike nan 2009, kounye a anpil konpayi kòm nan 2016 ap sispann prezante li akòz antre nan fòs nan sistèm nan nouvo nan Imedyat Pwovizyon pou Enfòmasyon (SII), pa vle di nan ki Ajans taks la ka konsilte liv yo enskripsyon ki gen rapò ak VAT lè jistifye oswa nesesè.

Sistèm enfòmasyon imedyat (SII) se kounye a nouvo Sistèm jesyon VAT, ki se an chaj pou kenbe Liv Enskripsyon taks yo, se te pote soti nan katye jeneral la elektwonik nan Ajans taks la, ak nan li se rezèv la prèske imedya nan dosye yo bòdwo fè. Li antre nan fòs sou, 1 jiyè 2017, epi, kòm nan 2018, pwovens yo tankou Forales de Vizcaya, Guipúzcoa, Alava ak Navarra pral rantre nan nouvo sistèm nan SII.

Avèk sistèm SII sa a, konpayi yo ak moun yo pral gen yon peryòd jeneral nan kat jou yo voye enfòmasyon yo elektwonikman soti nan dat la nan emisyon nan fakti a, oswa tou soti nan dat la nan dosye kontablite li yo, ak eksepsyon de jou yo samdi, dimanch ak jou ferye nasyonal yo.

Ki moun ki oblije prezante Fòm VAT 390 la?

Tout moun ki kontribyab ki oblije soumèt peryodik evalyasyon pwòp tèt ou VAT, swa chak mwa oswa chak trimès, osi byen ke; tout kontribyab ki enkli nan deklarasyon an jwenti.

Se poutèt sa li enpòtan kenbe deklarasyon VAT yo bay nan Fòm 303 a jou, depi soti nan la, tout rezime a ki dwe soumèt chak ane ak obligatwa yo pral fèt.

Ki moun ki egzante de prezante Fòm 390 sa a?

Dapre Atizay 71.1 nan Règleman an VAT, tout moun ki kontribyab endike anba a yo egzante:

- Moun ki fè pati ansèyman nan sant otorize piblik oswa prive.

- Klas prive ki gen ladan matyè ki gen rapò ak nan plan etid yo nan Ministè Edikasyon an.

- Sèvis gadri nan sant edikasyon yo bay nan tan interlective.

- Sèvis swen sante pou moun ki fè pa pwofesyonèl nan jaden medikal la ak kalifikasyon ofisyèl, tankou entène lopital, dyagnostik ak tretman pou maladi yo. Nan espas sa a, akuponktur, operasyon kosmetik, naturopati, akupresyon ak sèvis mesoterapi yo pa enkli.

- Aktivite ki mache ak copyright, tankou sèvis pwofesyonèl ki gen rapò ak atis plastik, ilistratè, ekriven, literè ak grafik kolaboratè, gen ladan tou kolaborasyon ak medya enprime.

- Moun sa yo ki operasyon ak sèvis ki gen fè ak asirans, reasurans ak lèt majiskil.

- Sèvis yo bay moun nan divès operasyon finansye.

- Lwe kay, osi byen ke livrezon nan peyi Rustic ak ki pa Peye-buildable.

- Sèvis Lapòs, tankou ka a nan livrezon nan tenb tenm ak sansib legal efè so, osi lontan ke pri a pa depase valè a nan pwoblèm nan. Sèvis courrier pèsonalize yo pa enkli.

- Tout aktivite kiltirèl ak espò ke yo te pote soti nan antite ki gen yon nati sosyal, menm si yo prive. Mize, moniman, zoo, ak bibliyotèk yo enkli ladan li.

Ki diferans ki genyen ant Modèl 390 ak Modèl 303 nan taks sou valè ajoute (VAT)?

El Fòm VAT 303, se yon modèl ki dwe soumèt chak trimès bay Ajans Administrasyon Taks Leta (AEAT), pou deklare ak rezoud VAT. Modèl sa a dwe soumèt pa tou de konpayi yo ak moun ki nan yon nati obligatwa, ak sèlman yon kèk ki egzante de taks sa a.

Pandan ke Fòm VAT 390, Li se yon deklarasyon ki fèt chak ane ak nan li se rezime tout enfòmasyon ki koresponn ak Fòm 303 prezante ak eksplike nan paragraf anvan an. Li fèt tou atravè Ajans taks la.

Kilè yo ta dwe ranpli Fòm 390 a?

Fòm 390 sa a dwe soumèt chak ane pandan 30 premye jou kalandriye mwa janvye ane annapre a nan ane aktyèl la. Si dènye jou yo kowenside ak wikenn oswa jou ferye, Lè sa a, pral gen yon peryòd jiskaske jou ouvrab kap vini an.

Atravè ki mwayen yo ta dwe prezante Fòm 390 la?

Pou prezante Modèl 390 la, gen twa posiblite, ki se:

- Atravè yon elektwonik sètifika: atravè metòd sa a, tout kontribyab ki anrejistre nan Rejis ranbousman chak mwa a, ki nan kondisyon gwo konpayi yo oswa ki atache nan delegasyon santral gwo kontribyab yo, yo gen obligasyon pou soumèt deklarasyon VAT la. gwoup la nan antite, Administrasyon Piblik yo ak moun ki gen fòm legal la nan yon konpayi piblik limite oswa konpayi responsablite limite.

- El Cl @ ve PIN System oswa Sistèm Siyati ak kòd aksè: li se te pote soti nan yon enskripsyon anvan ak yon itilizatè etabli, li kapab itilize pa tout moun sa yo moun ki natirèl pa oblije sèvi ak sètifika elektwonik la.

- La Prezantasyon pa voye SMS: Li se yon pre-deklarasyon ke kontribyab yo pa oblije sèvi ak yon sètifika elektwonik, sa a se yon deklarasyon nan sèvis la enprime ke lè yo jwenn, yo resevwa yon nimewo idantifikasyon e ke yo prezante pa voye yon SMS.

Ki kondisyon pou ranpli Fòm 390?

Pou prezante an 390 modèl Tout revni ak depans ki gen rapò ak aktivite ekonomik yo dwe sou men yo .. Pou jistifye aktivite sa yo, yo dwe yon fakti pou chak nan yo.

Nan ka sa a nan deklarasyon an VAT, ou ka sèlman dedwi fakti yo epi yo pa tikè yo, fakti sa yo dwe gen ladan enfòmasyon taks la nan moun ki travay endepandan, ki gen ladan NIF la.

Nan lòt men an, tikè ak fakti yo montre kòm yon depans pou dedwi taks sou revni pèsonèl (IRPF). Nan de ka yo, yo kalkile kòm yon depans ak taks sou revni pèsonèl yo peye sou pwofi nèt.

Enfòmasyon yo bay anba a dwe pran an kont yo nan lòd yo ranpli nan enfòmasyon yo mande yo nan fòm nan 390 VAT:

- Valè ki genyen ant baz taks la ak valè frè VAT la dwe pran apa.

- Li dwe separe tou selon To taks la, se sa ki, VAT nan 4%, 10% ak 21%).

- Separe dapre orijin lan, se sa ki, peyi a nan revni / depans (nasyonal, andedan-kominote achte, te pote soti nan Inyon Ewopeyen an oswa siplemantè-kominote a.

- Separe selon si depans lan se aktyèl oswa yon envestisman tankou machin, ekipman òdinatè oswa lòt moun.

Kouman ranpli enstriksyon yo pou Modèl 390 la?

Anba la a se etap sa yo pou swiv pou ranpli fòm VAT 390 la:

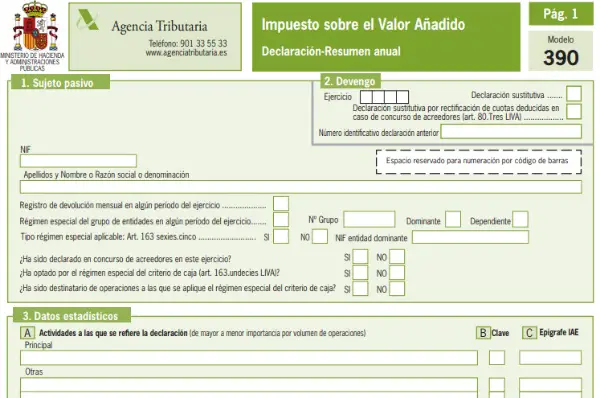

- Ranpli Idantifikasyon oswa done kontribyab la: Done sa yo gen ladan NIF la, non konplè moun nan oswa konpayi an. Li detaye tou si sijè a anrejistre oswa ou pa nan rejis ranbousman chak mwa a. Dapre gwoup espesyal oswa rejim antite ki bay nan atik 163 nan Lwa sou VAT. Nan pati sa a tout itilizatè yo pa.

- Akimile: Nan pati sa a, egzèsis la tout antye ki te pote soti pandan yon ane espesifye epi li endike si deklarasyon an ranplase. Si sa a se ka a, yo dwe tcheke bwat la epi li espesifye nan ki deklarasyon li ranplase. Lè deklarasyon an ranplase, yon sèl anvan an totalman anile.

- Done estatistik: Aktivite ekonomik la ki te pote soti ak ki te anrejistre nan Fòm 036 se espesifye .. Si deklarasyon an te fèt pa twazyèm pati, tcheke bwat D. Si deklarasyon an nan jwenti oto-evalyasyon enkli, NIF la ak non biznis twazyèm moun.

- Done Reprezantan: Pati sa a aplike si yo itilize yon reprezantan epi yo dwe enkli done reprezantan an. Swa, moun san pèsonalite legal oswa reprezantan legal nan antite la. Pou rezon sa a, NIF la, non konplè moun otonòm lan oswa nan konpayi an enkòpore ansanm ak adrès taks la, dat la ak siyati dijital la.

- VAT la akimile nan rejim jeneral la (Revni): Nan pati sa a, revni ki detèmine VAT la dwe akimile, se sa ki, yo dwe retounen pa anplwayè a oswa konpayi anba rejim jeneral la, detaye.

- VAT nan franchiz (depans): Nan seksyon sa a tout depans ke yo dedwi nan ki VAT te peye yo dwe endike (rezève bòdwo yo). Epitou, li nesesè presize si acha a refere a yon avantaj aktyèl oswa yon envestisman, osi byen ke plas la kote li te fè (Espay, Inyon Ewopeyen an).

- Aktivite nan rejim senplifye: Pati sa a se pou moun ki enskri nan rejim senplifye a.

- Rezilta règleman anyèl la: Endike total rejim jeneral ak senplifye a, tou kantite retou ane pase a si li te tounen soti.

- Taksasyon pou rezon Administrasyon: Seksyon sa a se sèlman pou kontribyab ki oblije peye taks nan plizyè Administrasyon (Basque Country oswa Navarra).

- Rezilta nan koloni yo: Rezilta final la nan fè egzèsis la nan diferans ki genyen ant VAT la akimile ak franchiz endike yo. Li nesesè tou ajoute retounen yo chak mwa, retounen yo mande nan akizisyon de eleman transpò ak rezilta a rekonpanse retounen.

- Volim operasyon yo: yon rezime te fè nan livrezon yo nan machandiz ak sèvis ki fèt pa kontribyab la pandan tout ane a kalandriye nan fè egzèsis.

- Operasyon espesifik: operasyon sa yo ki pa te deja mande nan lòt seksyon yo enkli

- Prorates: Ou dwe ranpli nan ka sa yo ki nan règ la pro rata aplike pou pote soti nan operasyon ak dwa a dediksyon ak san yo pa dwa a dediksyon nan menm tan an.

- Aktivite ak rejim dediksyon différenciés: Pati sa a se sèlman pou moun ki te pote soti aktivite yo ak rejim dediksyon différenciés.