यह एक दस्तावेज है जिसे प्रस्तुत किया जाना चाहिए एगेनियास एस्टाटल डे एडमिनिस्ट्रिऑन ट्रिवेंरिया व्यक्तिगत आयकर के आंशिक परिसमापन को संतुष्ट करने के उद्देश्य से, स्व-नियोजित द्वारा। यह वक्तव्य किसी भी पेशेवर के लिए अनिवार्य है जो अपने काम को प्रत्यक्ष, सरलीकृत या सामान्य अनुमान में करते हैं।

फिलहाल आप एक स्व-नियोजित व्यक्ति के रूप में पंजीकरण करते हैं, आप इस तरह से अपने व्यक्तिगत आयकर की घोषणा कर सकते हैं। जो पेशेवर कृषि और पशुधन के साथ काम करते हैं उन्हें इस तरह से बाहर रखा गया है।

मॉडल 130 का कार्य

इस दस्तावेज़ के माध्यम से, टीउन सभी पेशेवरों, फ्रीलांसरों, नागरिक समाजों और परिसंपत्तियों के समुदायों के सदस्य, उन्हें अपने वित्तीय वर्ष की तिमाही के लिए प्राप्त आय की घोषणा करनी चाहिए, जिससे बाद की वार्षिक घोषणा के लिए भुगतान करना होगा।

पर कर व्यक्तियों की आय यह प्रत्येक व्यक्ति के लाभों के अनुपात पर आधारित है, जिसका अर्थ है कि यदि कोई व्यक्ति अधिक कमाता है, तो उन्हें फीस का उच्च प्रतिशत देना होगा। यह कर एक वर्ष के भीतर किए गए मुनाफे को ध्यान में रखते हुए काटा जाता है।

कोई आर्थिक गतिविधि न होने की स्थिति में फॉर्म 130 कैसे भरें?

यदि यह मामला है कि इस तिमाही में आपने कोई आर्थिक गतिविधि नहीं की है, जिसका अर्थ है कि आपने किसी भी चालान को उजागर नहीं किया है, जहां प्रतिधारण है, उसी तरह आपको इस दस्तावेज़ के साथ घोषणा करनी चाहिए। मामले के बावजूद, ट्रेजरी को परिस्थितियों को जानने देना आवश्यक है। इस घटना में कि आप बयान नहीं देते हैं या ट्रेजरी को सूचित किए बिना पंजीकृत हैं, बाद वाला मान सकता है कि आप कर का भुगतान करने से बच रहे हैं और जांच का कारण हो सकता है।

साथ ही इस मामले में, आपको तिमाही के सभी खर्चों का सामना करना पड़ेगा क्योंकि आप व्यक्तिगत आयकर या किसी अन्य खर्च में कटौती नहीं कर पाएंगे।

फॉर्म 130 किस समय जमा किया जाना चाहिए?

इस मॉडल को प्रस्तुत किया जाना चाहिए कर एजेंसी, अगले दिन प्रत्येक तिमाही:

- पहली तिमाही: दोनों को मिलाकर 1 अप्रैल से 20 अप्रैल।

- दूसरी तिमाही: दोनों को मिलाकर 1 जुलाई से 20 जुलाई तक।

- तीसरी तिमाही: दोनों को मिलाकर 1 से 20 अक्टूबर तक।

- चौथी तिमाही: 1 जनवरी से 20 जनवरी तक दोनों में।

यदि यह मामला है कि समय सीमाae सप्ताहांत या छुट्टी के दिन, तो घोषणा को अगले कारोबारी दिन बनाया जाना चाहिए।

यदि ऐसी स्थिति होती है जिसमें आप कर घोषणा करने के लिए बताई गई तारीख से आगे जाते हैं, तो ट्रेजरी अधिशेष या दंड देना टैरिफ को रद्द करने के अनुसार, सामान्य कर कानून के अनुच्छेद 27 में जो निर्धारित किया गया है। सबसे उचित बात यह है कि भुगतान को जितनी जल्दी हो सके, या तो इलेक्ट्रॉनिक रूप से या कर कार्यालयों में से किसी एक पर जाकर किया जाए।

वृद्धि दो कारणों से हो सकती है, देरी का समय और यदि वापसी दर्ज करना है या लौटना है। यह ध्यान में रखा जाना चाहिए कि, यदि कर एजेंसी ने देरी की पूर्व सूचना नहीं दी है, तो भुगतान अवधि को पारित करने के लिए केवल ब्याज का भुगतान किया जाएगा। लेकिन जिस स्थिति में एजेंसी ने एक अधिसूचना भेजी है, इसका मतलब है कि आपको जुर्माना सहित भुगतान करना होगा, इसलिए भुगतान भी अधिक होगा।

फॉर्म 130 को पूरा करने के लिए क्या जानकारी आवश्यक है?

इस फॉर्म को पूरा करने के लिए, वित्तीय वर्ष के लिए आय और व्यय दोनों के लिए सभी चालानों का विलय किया जाता है। टिकटों जैसे सामान्य चालान या सरलीकृत के साथ उन्हें वापस करना आवश्यक है।

फॉर्म 130 कैसे भरें?

हम फ़ॉर्म के प्रत्येक अनुभाग को उस जानकारी के साथ विस्तार से बताएंगे जिसे आपको भरना होगा।

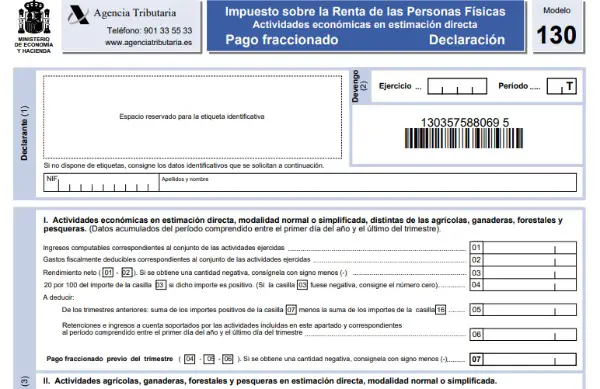

- खंड 1: आईडी।

पहले खंड में, हमेशा की तरह, आपको सभी पहचान डेटा दर्ज करना होगा: पहला नाम, उपनाम या कंपनी का नाम, एनआईएफ, संपर्क जानकारी, आदि। वर्ष और इसी तिमाही को भी इंगित किया जाना चाहिए।

- धारा 2: सामान्य या सरलीकृत मोड के साथ, कृषि, पशुधन, मछली पकड़ने और वानिकी गतिविधियों से अलग, प्रत्यक्ष अनुमान में गतिविधियाँ और वित्तीय अभ्यास। यहां वित्तीय वर्ष से प्राप्त आय और व्यय विस्तृत होंगे।

- बॉक्स 1: पूर्ण लाभ का कर आधार रखा गया है, जैसे कि टिकट, सब्सिडी, चालान, जो प्रश्न में वर्ष की शुरुआत से तिमाही तक किए गए हैं।

- बॉक्स 2: इस बॉक्स में दर्शाए गए खर्चों का बॉक्स में वैसा ही उपचार होगा। जैसा कि ये आंकड़े संचयी हैं, वर्ष की शुरुआत से प्रत्येक नए तिमाही के लिए हमेशा संकेत दिया जाना चाहिए।

- बॉक्स 3: यहां आय माइनस खर्चों के घटाव की गणना की जाती है।

- बक्से 4 से 7: व्यक्तिगत आयकर के स्व-मूल्यांकन के लिए नियत।

- बॉक्स 4 में बाद के आय विवरण से पहले रद्द करने का संकेत दिया जाएगा। इस घटना में कि बॉक्स 3 की व्युत्पत्ति शून्य या नकारात्मक है, बॉक्स 4 से 6 को खाली छोड़ दिया जाना चाहिए, क्योंकि इसका मतलब है कि इस तथ्य के कारण ट्रेजरी को भुगतान करने के लिए कुछ भी नहीं है कि खर्च आय से अधिक है। अन्यथा, यदि बॉक्स 3 का परिणाम सकारात्मक है, तो हमें बॉक्स 4 में इंगित करना होगा कि बॉक्स 20 में दिखाई देने वाली राशि का 3% मूल्य है, जो ट्रेजरी में भुगतान की जाने वाली राशि होगी।

- बॉक्स 5: यहां पिछली सभी तिमाहियों के बॉक्स 7 (16 शामिल नहीं) को जोड़ा गया है, लेकिन मौजूदा तिमाही को ध्यान में रखे बिना।

- बॉक्स 6: इस खंड में वर्ष की शुरुआत से लेकर वर्तमान समय तक पहले से ही आयकर की पूरी राशि का उल्लेख होना चाहिए।

- बॉक्स 7: यहां 5 और 6 के साथ बॉक्स के घटाव का परिणाम इंगित किया गया है।

- धारा 3: यह खंड मछली पकड़ने, वानिकी, पशुधन और कृषि गतिविधियों को उनके सरलीकृत या सामान्य मोड में प्रत्यक्ष अनुमान में इंगित करता है।

- बॉक्स 8: वर्तमान तिमाही की कुल कमाई का संकेत यहां दिया जाएगा।

- बॉक्स 9: बॉक्स 2 से 8% से प्राप्त राशि का संकेत दिया जाएगा।

- बॉक्स 10: काटे जाने वाले सभी कर-आधारित खर्चों को संक्षेप में प्रस्तुत किया जाएगा।

- बॉक्स 11: यहां बॉक्स 9 का मूल्य बॉक्स 10 के साथ घटाया जाएगा।

- धारा 4: कुल बस्ती।

- बॉक्स 12: यहां बॉक्स 7 और 11 के जोड़ से स्व-मूल्यांकन किया जाना है, पूरी राशि दिखाई जाएगी, अगर इसका परिणाम नकारात्मक है, तो बॉक्स 12 में शून्य रखा जाना चाहिए।

- बॉक्स 13: कर कानून का अनुच्छेद 80 लागू होता है, जो स्थापित होता है:

- अगर चालान की राशि 0 से 9.000 यूरो तक है, तो यह प्रति तिमाही 100 यूरो का शुल्क होगा।

- 9.000,01 से 10.0000 यूरो की राशि, 75 यूरो प्रति तिमाही काटा जाता है।

- 10.000,01 से 11.000 यूरो तक का शुल्क 50 यूरो प्रति तिमाही होगा।

- 11.000,01 से 12.000 यूरो तक, गणना प्रति तिमाही 25 यूरो होगी।

- बॉक्स 14: बॉक्स 12 शून्य 13 के मूल्य के घटाव की गणना की जाएगी।

- बॉक्स 15: संचित परिणामों को केवल इस घटना में इंगित किया जाएगा कि पिछली तिमाहियों में आय से अधिक व्यय का परिणाम रहा है या, दूसरे शब्दों में, नकारात्मक परिणाम।

- बॉक्स 16: घर के अधिग्रहण या सुधार से संबंधित सभी खर्चों को इंगित किया जाता है, जहां आप 2 की अधिकतम सीमा के साथ बॉक्स 3 या बॉक्स 8 से 660,14% की कटौती कर सकते हैं, केवल एक बंधक या गृह सुधार कार्य होने के मामले में।

- बॉक्स 17: बक्से 14, घटा 15 और शून्य 16 के घटाव का उत्पाद।

- बॉक्स 18: यह स्थान केवल बॉक्स 19 के उत्पाद से भरा हुआ है, इस घटना में कि घोषणा पूरक है।

- बॉक्स १ ९: बॉक्स १ 19 माइनस १ box के मानों के घटाव का गुणनफल। यह घोषणा का अंतिम परिणाम होगा।

- धारा 5: प्रवेश

इस खंड में आपको बॉक्स 19 से पूरे उत्पाद को दर्ज करना होगा, जो कि ट्रेजरी को भुगतान की जाने वाली राशि है। भुगतान की विधि और बैंक खाते को निरूपित किया जाएगा।

- खंड 6: नकारात्मक बयान

यहां यह केवल एक (एक्स) के साथ चिह्नित किया जाएगा यदि बॉक्स 19 में उत्पाद नकारात्मक है।

- धारा 7: घटाने को

इस घटना में कि सभी परिणाम एक ही वित्तीय वर्ष से आते हैं, इस खंड को एक (एक्स) के साथ चिह्नित किया जाना चाहिए, यदि परिणाम घोषित किया जाना है तो किश्तों में किया जाएगा।

- खंड 8: पूरक

यह अनुभाग केवल इस मामले में चिह्नित किया जाता है कि फॉर्म कुछ डेटा के सुधार के पूरक या कारणों के लिए है।

- धारा 9: दृढ़

अंत में, इस अंतिम खंड में आपको तारीख का संकेत देना चाहिए और हस्ताक्षर को जगह देनी चाहिए, अगर ऐसा हो तो आप डिजिटल हस्ताक्षर दर्ज कर सकते हैं।