La Agence de l'administration fiscale de l'État Il comporte différents modèles afin que tous les contribuables, en fonction de leur exercice et de leur situation, puissent déclarer des impôts avec leurs différences et spécifications respectives. Dans le cas des contribuables non-résidents sans établissement stable, ils ont aussi le leur, et ici nous allons discuter de l'un de ces modèles.

Qu'est-ce que le modèle 210?

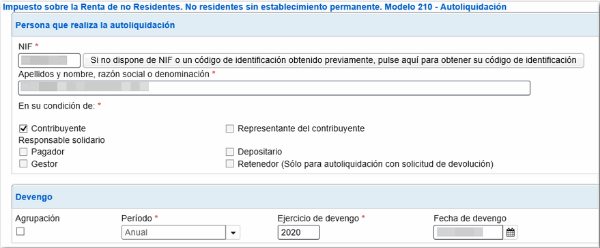

"Modèle 210. IRNR. Impôt sur le revenu des non-résidents sans établissement stable "

Il s'agit d'un document dont l'objectif est la présentation de la déclaration de l'impôt sur le revenu des personnes physiques ou de l'impôt sur le revenu des personnes physiques, des personnes qui ne sont pas résidents et qui n'ont pas d'établissement stable en Espagne. Il comprend les règlements des revenus que les étrangers ont obtenus sur le territoire espagnol.

Qui doit présenter le formulaire 210?

Les déclarants tenus de présenter ce document à l'AEAT doivent être inclus dans les groupes suivants:

- Les personnes physiques ressortissantes d'un autre pays, qui résident temporairement sur le territoire espagnol pour des raisons professionnelles, telles que celles qui travaillent comme diplomates, les employés délégués en Espagne, les fonctionnaires consulaires, etc.

- Les personnes morales, telles que les entreprises et les institutions, qui n'ont pas de résidence en Espagne mais qui, malgré cela, obtiennent des prestations sur le territoire espagnol et qui ne déclarent pas avec l'impôt sur le revenu des particuliers. Comme ceux qui sont propriétaires de biens immobiliers situés sur le territoire espagnol et qui tirent des avantages de leurs baux respectifs.

- Toute personne morale, institution ou entreprise qui effectue des exercices financiers en Espagne et est soumise au «Régime d'attribution des revenus établis à l'étranger».

Quand une personne peut-elle être considérée comme un non-résident fiscal?

Un ressortissant d'un autre pays peut être considéré comme un non-résident fiscal lorsqu'il rencontre les situations suivantes:

- Qui a séjourné sur le territoire espagnol pendant plus de 183 jours au cours de la même année civile. Tout temps plus court que cela ne serait pas considéré comme un non-résident fiscal.

- Toute personne physique et morale dont les revenus et les principaux exercices sont réalisés en Espagne.

- Un conjoint non séparé, dont les enfants mineurs vivent sur le territoire espagnol.

Quand le formulaire 210 doit-il être déposé?

Selon le type de revenu, il existe différents délais pour la présentation de ce modèle:

- Dans le cas des bénéfices provenant de cessions immobilières, un délai de 3 mois sera accordé à partir du moment où le bien a été vendu.

- Dans le cas de bénéfices immobiliers, par exemple pour la location d'un établissement, le document doit être présenté après la date d'encaissement du loyer.

- Pour tous les autres types de revenus:

- En cas d'auto-évaluation avec résultat à payer: elles doivent être soumises à la fin de chaque trimestre, dans les mois d'avril, juillet, octobre et janvier, dans la période du 1 au 20 de chacun de ces mois .

- Dans le cas d'auto-évaluations d'un montant égal à zéro, elles ne seront soumises que dans la période du 1er au 20 janvier de chaque année.

- Dans le cas d'autocotisations avec demande de remboursement, le formulaire doit être soumis après le 1er février de l'année suivant la date à laquelle les prestations ont été obtenues.

Comment le formulaire 210 doit-il être déposé?

Ce document peut être soumis par votre contribuable direct ou votre représentant légal, via le site Web de l'administration fiscale de l'État ou dans tout bureau des impôts ou entités collaboratrices.

Dans le cas d'une demande de remboursement, puisqu'il s'agit d'une surtaxe de retenue, elle peut alors être présentée par le sujet avec la responsabilité d'effectuer la retenue.

Comment remplir le formulaire 210?

- Données d'identification:

Premièrement, la date à laquelle le revenu à déclarer a été obtenu doit être inscrite.

Toutes les données d'identification du contribuable seront saisies, en précisant s'il s'agit d'une personne physique ou morale, en indiquant respectivement un «F» ou un «J».

Il sera nécessaire d'indiquer le numéro d'identification fiscale de votre pays de résidence.

Dans la case représentative, toutes les données correspondantes doivent être saisies, le cas échéant.

Toutes les données des sujets qui paient de tels loyers, tels que leurs locataires, acquéreurs de biens, mandataires, etc., seront saisies de la même manière.

- Revenu obtenu / assiette fiscale

Dans cette section, vous devez saisir:

- Le montant ou la somme des revenus à déclarer.

- Code postal.

- Les clés qui déterminent le type de revenu et sa clé de devise respective.

- Détermination de l'assiette fiscale

- Ici (case 4) il faut vérifier le montant se référant au revenu obtenu. Dans le cas des montants issus du transfert de biens immobiliers, le montant sera placé en appliquant le pourcentage à la valeur cadastrale du bien, généralement 2%.

- Dans les cases 6 et 7 seront placés les différentes dépenses de fournitures et de personnel, desquelles doivent être soustraites du montant total des gains, qui sera indiqué dans la case 5. Dans la case 8 sera placé le résultat de la déduction des montants dans les cases 5 moins 6 moins 7. Ceci est déterminé comme la base imposable A.

- À la section 210-C, les gains en capital seront placés, à l'exception de ceux provenant de l'immobilier, qui sont déclarés dans le formulaire 212. Dans la case 10, la valeur de la vente du bien sera indiquée, avec sa déduction respective des dépenses et les frais. Les cases 9 et 11 doivent indiquer la date du transfert de la propriété et le montant de l'achat de la propriété en question, ainsi que les frais et dépenses découlant de ce processus.

- À la case 12, la différence doit être placée dans la soustraction du montant de la case 10 moins 11.

- La case 13, sera placé le montant de la case 12 moins les déductions correspondantes. Ceci est déterminé comme la base imposable B.

- règlement

- Dans la case 14, le type de taxe se référant au revenu à déclarer sera placé.

- Les cases 15, 16 et 17 indiqueront les montants qu'il n'est pas obligatoire de déclarer et les montants qui, selon l'accord, sont des limites.

- La case 18 indiquera le montant total des frais, après application du taux aux bases d'imposition A et B. préalablement déterminées. Dans le cas où il est négatif, un 0 doit être entré.

- La case 19 consiste à placer les déductions pour les dons effectués, de la même manière que dans la déclaration de revenus des particuliers normale.

- La case 20 indiquera ces retenues ou acomptes effectués, sur la base de tous les montants à déclarer dans ce modèle.

- La case 21 consistera à placer le résultat de la soustraction des cases 18 moins 19 moins 20, qui correspondraient aux frais différentiels et au montant à payer.

- Date et signature

Dans cette section, la signature du déclarant doit être inscrite. S'il s'agit d'une institution, alors ce sera la signature et le NIF du représentant légal.

- entrée

Ici, le mode de paiement sera déterminé, soit en espèces, soit par virement bancaire, auquel cas les codes "CCC" du compte correspondant devront être marqués.

- Retour

Dans cette section, vous devez entrer le propriétaire et le compte sur lequel l'AEAT effectuerait un remboursement si le cas se présentait.

- Signature finale

Ici, nous devons marquer d'un «X» dans la case correspondant au déclarant, s'il est titulaire, payeur, représentant, contribuable, etc.