Dans l'article suivant, tout ce que vous devez savoir sur le Modèle 349 qui correspond à l'état récapitulatif des opérations intracommunautaires. Concernant ce modèle AEAT, il sera présenté ce qu'il est, qui est obligé de le déclarer, à quel moment, comment le faire et quelle est sa relation avec le modèle 303.

Qu'est-ce que le formulaire 349 de l'AEAT?

El Le formulaire 349 est une déclaration informative au moyen desquelles des personnes physiques (autonomes) et morales (sociétés) précisent toutes leurs opérations intracommunautaires. Cela signifie que ces déclarants émettent tous ces achats et ventes de biens et / ou de services qui sont effectués à une entreprise ou à un professionnel situé dans un autre État appartenant à l'Union européenne.

Pour effectuer ceci déclaration informative des opérations intracommunautaires Il est important de noter que vous devez être inscrit au registre des opérations intracommunautaires (ROI), avoir un NIF intracommunautaire et émettre la facture sans TVA.

Le NIF intracommunautaire, également appelé numéro d'opérateur intracommunautaire, est un numéro d'identification obtenu par les entreprises ou les professionnels après leur inscription au registre des opérations intracommunautaires pour effectuer des ventes ou pour pouvoir fournir un certain service. Cet enregistrement est effectué par l'intermédiaire de l'Agence nationale de l'administration fiscale ou de l'Agence fiscale (AEAT).

Qui est tenu de présenter le formulaire 349 de l'AEAT?

El Le modèle 349 est appliqué et est obligatoire pour tous les assujettis de la taxe sur la valeur ajoutée (TVA), c'est-à-dire quel que soit le régime de TVA dans lequel ils sont imposés et quel qu'en soit le montant, ils ont effectué des opérations intracommunautaires, c'est-à-dire qu'ils doivent être notifiés au Trésor sous la présentation du formulaire 349 dans les conditions suivantes et , il s'applique aux sujets qui:

- Acquérir des marchandises auprès d'entreprises situées dans des pays membres de l'Union européenne (UE).

- Vendre des marchandises à des entreprises situées dans les pays membres de l'UE.

- Fournir des services aux membres de l'UE.

- Achetez des services auprès des membres de l'UE.

- Ils incluent également toutes les personnes passives qui effectuent des livraisons de biens à la suite d'acquisitions intracommunautaires exonérées dans le cadre d'opérations triangulaires.

- Vendeurs transportant des marchandises vers d'autres États membres dans le cadre d'un contrat de vente en consignation.

Important:

Selon l'enquête contraignante V2525-13 du 26 juillet 2013, tous les sujets qui se sont inscrits en tant qu'opérateur intracommunautaire qui n'ont exécuté aucune opération intracommunautaire pendant la période de déclaration, "NE SERONT PAS OBLIGATION" de présenter le formulaire 349.

Quand le formulaire AEAT 349 doit-il être soumis?

Selon l'article 81 du règlement fiscal, il est précisé que la présentation du formulaire 349 doit être effectuée sur une base mensuelle et doit être effectuée au cours des vingt premiers jours. Cependant, il est possible de le soumettre trimestriellement ou annuellement, à condition que les exigences essentielles suivantes soient remplies:

- Présentation trimestrielle: Lorsque le montant des transactions intracommunautaires au cours du trimestre de référence n'a pas été dépassé 50.000 XNUMX euros (hors TVA), ni au cours des quatre trimestres calendaires précédents.

Si le modèle 349 est présenté formulaire trimestriel, les délais de soumission sont:

- 1er trimestre: du 1er au 20 avril.

- 2ème trimestre: du 1er au 20 juillet.

- 3ème trimestre: du 1er au 20 octobre.

- 4ème trimestre: du 1er au 30 janvier de l'année suivante.

Si le modèle 349 est présenté formulaire mensuel, le terme court du 1er au 20 du mois suivant.

Si le modèle 349 est présenté forme annuelle, le terme court du 1er janvier au 30 janvier de l'année suivante. Cette présentation annuelle, selon le décret-loi royal 3/2020, du 4 février, qui modifie l'article 81 du RIVA avec effet au 1er mars 2020, la possibilité de présenter ce modèle 349 sur une base annuelle est supprimée lors de la première 30 jours de janvier de l'année suivante, pour tous les hommes d'affaires ou professionnels tenus de le présenter dans lesquels les deux circonstances suivantes concourent:

- Lorsque le montant total des livraisons de biens et services (hors TVA), qui ont été effectuées au cours de l'année civile précédente, n'a pas dépassé 35.000 XNUMX euros.

- Lorsque le montant total des livraisons de marchandises, autres que les moyens de transport neufs, exonérés de taxe conformément aux dispositions des sections 25 et 15.000 de l'article XNUMX de la Loi Fiscale effectuées au cours de l'année civile précédente, n'excède pas XNUMX euros .

Comment présenter le formulaire AEAT 349?

Le formulaire 349 doit être soumis exclusivement électroniquement, conformément à l'entrée en vigueur de l'ordonnance HAC / 174/2020, du 4 février, ceci conformément aux dispositions de l'ordonnance HAP / 2194/2013, du 22 novembre, qui réglemente les modalités et conditions générales de présentation de certains -les évaluations, déclarations informatives, déclarations de recensement, communications et demandes de remboursement, à caractère fiscal.

Pour présenter le formulaire 349 par voie électronique, cela peut être fait avec le DNI ou un certificat électronique, via le Bureau virtuel du Trésor, ou via un logiciel comptable grâce auquel le calcul, le téléchargement et l'importation du fichier depuis un ordinateur directement vers le système financier .

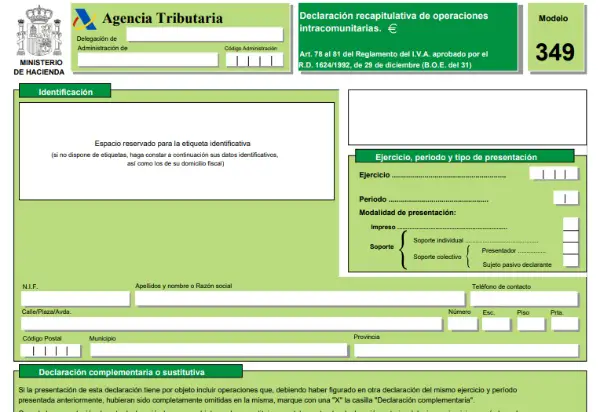

Le modèle 349 correspondant à la déclaration récapitulative des opérations intracommunautaires, est présenté ci-dessous:

Comment remplir le formulaire 349 étape par étape?

Pour remplir le formulaire 349 et être en mesure de se conformer aux exigences établies pour la déclaration informative des transactions intracommunautaires de personnes passives, les étapes suivantes doivent être effectuées:

- Sur la première feuille:

- IDENTIFIANT: Ici, vous devez fournir les données du déclarant (noms et prénoms, NIF, coordonnées, entre autres).

- Exercice, période et type de présentation.

- Résumé de la déclaration: ici vous devez indiquer le nombre total d'opérations intracommunautaires, le montant des opérations, le nombre total d'opérateurs intracommunautaires avec les corrections respectives et leur montant.

- Présentation en support collectif: ceci en cas de devoir présenter une fiche récapitulative pour chaque individu (indépendant) ou entrepreneur individuel déclarant.

- Date et signature du déclarant.

- Gestion.

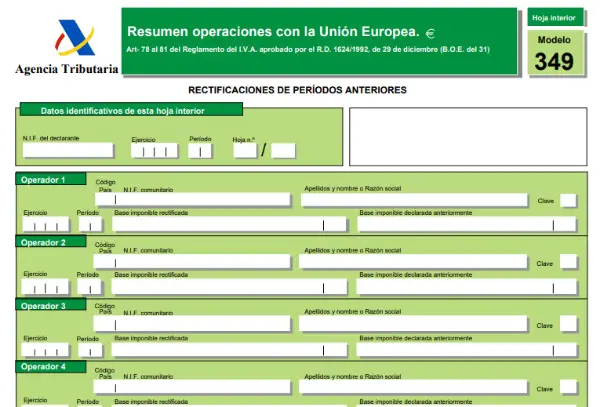

- Feuilles suivantes: Dans cette partie interne de la déclaration, toutes les informations relatives à la déclaration intracommunautaire doivent être spécifiées, telles que; relation des opérations intracommunautaires et des rectifications des périodes précédentes. Parmi les données à fournir figurent:

- Code postal.

- FNI

- Nom de l'entreprise ou (Noms et noms de famille, le cas échéant).

- clé (dans cet espace, spécifiez le type d'opération).

- Base d'imposition de la TVA (des opérations effectuées).

- Feuille de correction: Dans cet espace, la même procédure est effectuée que dans la feuille de correction des périodes précédentes.

- Le type de code de transaction intracommunautaire est le suivant:

A Pour les acquisitions intracommunautaires de biens effectuées par l'assujetti déclarant, les transferts de biens d'un autre État membre de l'UE sont inclus.

E Pour les livraisons intracommunautaires de biens effectuées par l'assujetti déclarant, les transferts de biens vers un autre État membre sont inclus.

T Pour les livraisons dans un autre État membre à la suite d'acquisitions intracommunautaires exonérées, effectuées dans le cadre d'une opération triangulaire.

S Pour les services intracommunautaires rendus par le déclarant.

I Pour les acquisitions intracommunautaires de services qui sont situés sur le territoire d'application de la taxe, qui sont fournis par des entrepreneurs ou des professionnels établis dans un autre État qui est également membre de l'UE et dont le destinataire est le déclarant.

M Pour les livraisons intracommunautaires de marchandises après une importation exonérée conformément à l'article 27.12 ° établi par la loi sur la TVA.

H Cette clé concerne les livraisons effectuées par le représentant fiscal, conformément à l'article 86.3 de la Loi, de marchandises après une importation exonérée.

Observation: Selon le décret-loi royal du 3/2020 du 4 février, l'envoi de marchandises en consignation dans un autre État membre de l'UE s'effectue à l'aide des codes suivants:

R Pour le transfert des marchandises effectuées.

D Pour renvoyer des marchandises d'un autre État membre de l'UE vers lequel elles ont été précédemment envoyées depuis le territoire d'application de la TVA (TAI).

C Pour les substitutions du destinataire des marchandises qui ont été expédiées ou transportées vers un autre État membre de l'UE.