Le modèle 216 correspondant à l'IRNR concerne l'impôt sur le revenu des non-résidents. C'est une taxe qui est régie par la loi 41/1998 du 9 décembre, qui réglemente de manière unifiée la fiscalité des «non-résidents». Cette loi a été mise en œuvre pour établir les relations internationales de toutes ces personnes passives qui se développaient à cette époque et qui nécessitaient ce type de législation.

Dans Impôt sur le revenu des non-résidents (IRNR) "Il est de nature directe et impose les revenus obtenus en Espagne par des personnes physiques ou morales ne résidant pas dans ce pays"

Dans la structure du système fiscal espagnol, certains critères exigent d'être soumis à une certaine taxe, parmi lesquels:

- Hommage à l'obligation personnelle: On considère qu'une personne qui vit en Espagne doit payer les revenus dont elle dispose dans ce pays ou dans un autre.

- Hommage à l'obligation royale: On considère qu'une personne qui ne réside pas en Espagne, mais qui a des actifs dans ce pays, doit payer l'hommage respectif.

Qui est résident et qui ne l'est pas?

Une personne physique ou une entité résidant sur le territoire espagnol est considérée comme étant celle qui satisfait aux exigences suivantes selon l'Agence de l'administration fiscale de l'État (AEAT):

- Tous ceux qui restent plus de 183 jours, au cours d'une année civile dans le pays. Il est à considérer que la somme tient compte des absences sporadiques, pour autant que; le contribuable ne prouve pas sa résidence fiscale dans un autre pays.

- Le noyau principal ou les bases des activités ou des intérêts économiques du contribuable doivent être situés sur le territoire espagnol, directement ou indirectement.

- Les personnes qui dépendent de cette personne physique (il peut s'agir du conjoint non séparé légalement et des enfants mineurs) résident habituellement sur le territoire espagnol.

Observation: Si une personne ne satisfait à aucune de ces exigences, elle sera alors considérée comme un non-résident et devra donc remplir le formulaire 216 et annuellement, selon le formulaire 296.

Qui est tenu de payer INRN et de se conformer au modèle 216?

Selon l'article 13 de la loi relative à l'impôt sur le revenu des non-résidents (IRNR), les cas suivants doivent payer l'IRNR:

- Les personnes physiques ou morales qui ne résident pas sur le territoire espagnol, mais y gagnent des revenus, à l'exception de celles qui contribuent déjà au paiement de l'impôt sur le revenu des personnes physiques (IRPF).

- Les personnes physiques étrangères qui, en raison de leur statut professionnel dans les bureaux diplomatiques ou consulaires, résident sur le territoire espagnol.

- Toutes les entités soumises au régime de répartition des revenus qui sont présentes sur le territoire espagnol mais qui ont été établies en dehors de l'Espagne.

- Les compagnies d'assurance qui ont leur domicile dans un autre État membre de «l'Espace économique européen», qui opèrent en Espagne sous le régime de la libre prestation de services en relation avec les opérations effectuées ici.

- Ces sociétés récompensées seront en charge de la rétention ou du dépôt au nom de la société ou de la personne autorisée. Dans ces cas, les prix de certaines loteries et paris peuvent être exemptés.

Quelle est la date limite de dépôt du formulaire 216?

Pour payer l'impôt sur le revenu des non-résidents (IRNR), la déclaration 216 doit être produite chaque trimestre au cours des 20 premiers jours des mois d'avril, juillet, octobre et janvier, respectivement, et spécifiée ci-dessous:

- 1er trimestre: du 1er au 20 avril, les deux jours inclus.

- 2ème trimestre: du 1er juillet au juillet, les deux jours inclus.

- 3e trimestre: du 1er au 20 octobre, les deux jours inclus.

- 4e trimestre: du 1er au 20 janvier, les deux jours inclus.

Dans le cas des grandes entreprises, le paiement de ce modèle 216 est acquis sur une base mensuelle.

La déclaration IRNR peut être faite dans n'importe quelle entité collaboratrice, en l'état; Banques, caisses d'épargne, coopératives de crédit, etc., qui sont situées sur le territoire espagnol, en tenant compte du fait que la déclaration comporte les étiquettes d'identification respectives attachées.

Le cas peut se produire dans lequel il n'y a pas de retenue, cependant, il doit être clair que, que cette possibilité se produise ou non, la déclaration IRNR est obligatoire, ce qui entraîne une Déclaration négative. Si tel est le cas présenté, alors la déclaration peut être utilisée directement sans faire de dépôt par courrier certifié dans les départements suivants:

- Dans la Délégation centrale des grands contribuables.

- Dans les unités de gestion des grandes entreprises.

- Au sein de la délégation ou de l'administration de l'Agence nationale d'administration fiscale (AEAT) qui correspond au domicile fiscal du contribuable. Il convient de garder à l'esprit que si les étiquettes d'identification correspondantes ne sont pas jointes, une photocopie de la carte ou du document prouvant le numéro d'identification fiscale peut devoir être présentée.

Dans le cas particulier où une personne physique effectue la déclaration directement dans les bureaux de l'administration fiscale, il ne sera pas nécessaire de joindre une photocopie du document certifiant le NIF.

Observation: Si la liquidation de l'IRNR est effectuée dans les délais impartis pour des raisons indépendantes de sa volonté, l'administration fiscale peut établir une pénalité dont la valeur dépendra du fait qu'elle reçoit ou non une exigence préalable.

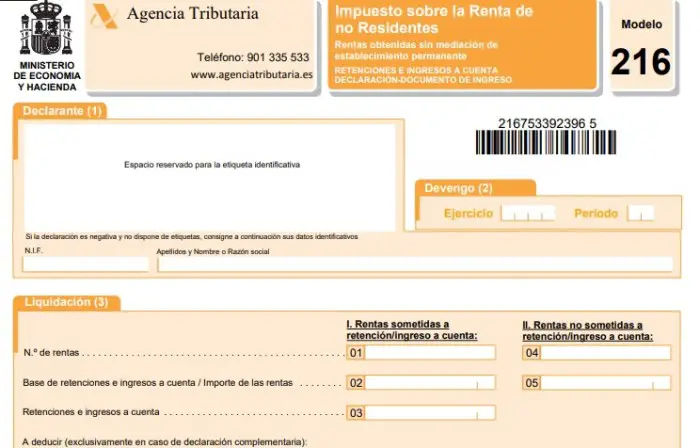

Comment remplir le formulaire 216 de l'IRNR?

Les formulaires fiscaux, et dans ce cas particulier, le formulaire 216 de l'IRNR, peuvent être obtenus en accédant au siège électronique de l'administration fiscale, en cliquant sur la section sur les procédures, les taxes et les frais. Puis dans Impôt sur le revenu des non-résidents et modèle 216.

Avant de remplir le formulaire 216, il est important de connaître les accords que l'Espagne a signés avec d'autres pays pour éviter l'évasion fiscale des impôts sur le revenu et sur la fortune. Ces accords peuvent être consultés via le Convention de double imposition, où vous pouvez également consulter les revenus qui doivent être payés et dans quel pays le paiement sera effectué.

Maintenant, une fois que l'étape du paragraphe précédent aura été clarifiée, alors, les étapes seront prises pour remplir le formulaire 216 de l'IRNR:

- Déclarant: Des étiquettes d'identification doivent être apposées sur cette partie et fournies par l'Agence nationale de l'administration fiscale (AEAT). Si ces étiquettes ne sont pas disponibles, les données d'identification correspondantes doivent être complétées.

- Accruals: Ici, vous remplissez les données de l'exercice et de la période ou du trimestre correspondant à la déclaration. Dans le cas d'un modèle mensuel qui, dans ce cas, s'applique aux grandes entreprises, le mois doit être spécifié.

- Règlement: Dans cette partie du modèle, il y a deux étapes qui sont:

- Revenus soumis à retenue ou dépôt d'acompte:

Case 01: Vous devez inscrire le nombre total de revenus pour lesquels il existe une obligation de retenir ou d'effectuer l'acompte dans le mois ou le trimestre faisant l'objet de la déclaration.

Case 02: Inscrivez la somme totale des bases de retenues ou de revenus du compte au revenu à déclarer dans la case 01.

Case 03: Ici, vous saisissez le montant total des retenues à la source et des acomptes qui correspondent aux revenus déclarés dans la case 01.

- Revenus non soumis à retenue ou dépôt d'acompte:

Case 04: Ici, vous devez saisir le nombre total de revenus soumis à l'impôt qui sont exonérés de retenue à la source ou de dépôt d'acompte.

Case 05: Inscrivez le montant total du revenu déclaré à la case 04.

Case 06: Saisissez les résultats à saisir des déclarations précédentes pour le même concept, la même année et la même période (cela ne s'applique que dans le cas des déclarations supplémentaires)

Case 07: Inscrivez le montant correspondant à la soustraction des cases 03 et 06.

- Entrée: Dans cette partie, vous devez cocher d'un «X» la case qui correspond au mode de paiement puis inscrire le montant avec le montant à saisir dans la case qui est activée. Il est important que ce montant corresponde au montant de la case 07. Si le cas du dépôt par solde de compte est présenté, alors les données de la case qui dit: Code de compte client (CCC) doivent être remplies.

- Déclaration négative: Cette case doit être marquée d'un «X» dans le cas où des revenus non soumis à retenue ou acompte sont présentés et que le montant des retenues et acomptes est égal à zéro (celui de la case 03).

- Complémentaire: Cette case doit être marquée d'un «X», au cas où la déclaration précédente correspond au même concept, année et période. Si tel est le cas, le numéro de pièce justificative indicatif de la déclaration précédente doit être inscrit.

- société: Dans cette partie, vous devez apposer la signature du titulaire, de la personne tenue de payer l'acompte ou du représentant de l'une des personnes ci-dessus qui produit la déclaration. La date de la déclaration doit également être ajoutée.