El Modèle 202 de l'Agence fiscale, est un déclaration d'impôt qui est appliqué aux entités pour effectuer le paiement échelonné de l'impôt sur les sociétés (IS), également appelé l'impôt sur le revenu des sociétés ou sur les bénéfices Il s'agit d'un impôt qui est appliqué directement sur les bénéfices des entreprises et des sociétés, afin que les entités puissent avancer une partie du paiement total qui doit être effectué lors de la présentation de la déclaration finale, via le formulaire 200. Ces acomptes provisionnels seront déduit du paiement total du SI.

On dirait Impôt sur le revenu des particuliers (IRPF), mais au lieu d'obliger les particuliers, elle taxe les entreprises et les entités dans le domaine juridique. Généralement, ce type de partenariat comprend les sociétés en commandite, les entreprises individuelles et à partir de 2014, des partenariats civils ont été mis en place, tels que les associations, les entités sportives ou l'école AMPAS qui étaient exonérées si le budget n'atteignait pas les 100.000 XNUMX euros.

Au départ, avant la réforme de cet impôt, il existait différentes formes d'impôt sur les sociétés, qui dépendaient principalement de la taille de l'entreprise et de ses bénéfices. Puis, en 2014, il a été convenu que les grandes entreprises devaient payer 30% de leurs bénéfices, tandis que les PME et les micro-entreprises 25%, à l'exception de certains cas spécifiques qui ne payaient que 20%.

À partir de 2016, le Impôt sur les sociétés Il est abaissé de manière générale et en même temps certains critères sont unifiés, où, il est ajusté que toutes les entreprises (grandes, PME et micro-entreprises) doivent payer la même chose, c'est-à-dire en laissant le pourcentage à 25%, indépendamment de le volume de leur facturation. De cette manière, les petites entreprises maintiennent un paiement égal au précédent, tandis que les grandes entreprises peuvent profiter de cette remise ou réduction.

À quoi sert le modèle 202?

Ce modèle 202 est pour avancer à l'Administration une partie du paiement qui correspondra à une entreprise ou société quand vient le temps de recevoir la prestation. Et l'idée de faire ce paiement échelonné à l'aide du formulaire 202 est qu'à la fin de chaque déclaration qui est faite annuellement, le paiement est plus facile ou plus accessible, pour ne pas avoir à tout débourser en même temps. Dans le cas où la contribution apportée par le versement d'acomptes provisionnels entraînerait des pertes, l'administration fiscale remboursera ce qui avait été payé en trop.

Qui est tenu et qui n'est pas tenu de déposer le formulaire 202?

Toutes les entreprises et / ou établissements qui ils sont dans l'obligation a payer la taxe correspondiente al Modelo 202, son todas aquellas empresas, compañías o sociedades que se encuentren ubicadas en España de forma permanente o que se hallen en forma de régimen de atribución de renta y que se hayan constituido en el territorio español, pero que aún tienen presencia en Espagne.

Ces entreprises seront étudiées et si elles remplissent les conditions suivantes, elles doivent obligatoirement se conformer aux modèle 202.

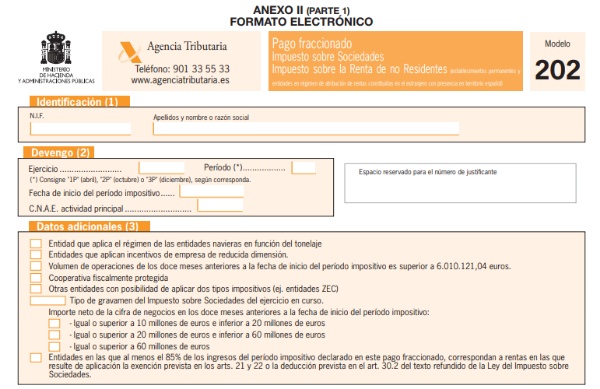

- Si votre nombre d'opérations de l'année précédente dépasse 6.010.121,04 XNUMX XNUMX euros.

- Si l'entreprise n'atteint pas le chiffre cité ci-dessus, alors elle sera revue si le résultat de son exercice a été positif, dans l'affirmative, elle aura l'obligation de le présenter.

En outre, ils ne sont pas requis au paiement fractionné du formulaire 202, toutes les entités mentionnées ci-dessous, comme établi par la loi.

- Toutes ces entreprises qui présentent un investissement en capital variable.

- Entreprises présentant des fonds d'investissement financier.

- Entreprises dotées de fonds d'investissement immobilier.

Comment remplir le formulaire 202?

Il est très facile de remplir le formulaire 202 et c'est la clé principale pour que les entreprises ou sociétés obligées de l'annuler puissent le faire rapidement et en toute sécurité. Ils ne devraient être effectués que sur le site Web de l'Agence fiscale et effectuer une série d'étapes.

Pour remplir ce formulaire, les étapes à suivre sont les suivantes:

- IDENTIFIANT: Dans cette partie du formulaire, vous devez remplir le NIF, le nom et le prénom ou le nom de l'entreprise.

- Relevé de période fiscale: combien est reçu selon l'exercice, la période (1P, 2P et 3P, respectivement le 20 avril, le 20 octobre et le 20 décembre, date de début de la période et CNAE de l'entité.

- Données supplémentaires: Dans cette partie, vous devez indiquer la situation qui nous correspond.

- Règlement: Il existe deux façons de calculer l'acompte, à travers l'article 40.2 ou l'article 40.3 de la Loi sur l'impôt sur les sociétés (LIS), qui sera expliqué ci-dessous.

- Mode quota ( 40.2 SIL): Dans ce cas, la totalité de la redevance de la dernière année présentée est prise en compte, c'est-à-dire que si la redevance correspond à 5.000 euros, il faudrait alors saisir 18%, soit 1.440 euros, des déductions et des bonus en sont déduits. qui peuvent y correspondre, ainsi que les retenues ou acomptes qu'elle peut avoir.

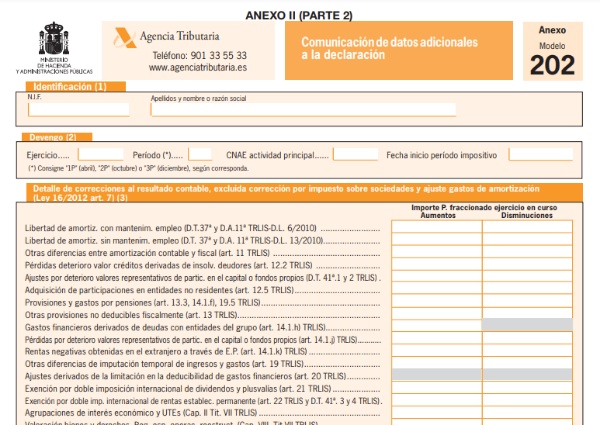

- Mode de base ( 40.3 LIS): Au moyen de cet article, il est indiqué que l'entreprise souhaite effectuer les acomptes volontairement, c'est-à-dire que cela n'est obligatoire que pour les entreprises ou entreprises qui présentent un chiffre d'affaires de plus de 6 millions d'euros. Dans ce cas, il sera calculé avec le résultat comptable, majoré ou diminué des ajustements fiscaux de la période du 3 (premier versement), du 9 (deuxième versement) ou des 11 (troisième versement) premiers mois de chaque année civile, et donc tellement; La fraction résultante de 5/7 sera appliquée à la base calculée, en tenant compte du volume des opérations des 12 mois précédant la période fiscale en cours.

Cette modalité étant volontaire et facultative, elle doit être faite expressément au moyen d'une déclaration de recensement qui doit être présentée au mois de février de l'année civile au cours de laquelle elle doit prendre effet.

Comment le formulaire 202 doit-il être déposé et à quelles dates?

Ce modèle 202 sur l'impôt sur les sociétés doit être soumis uniquement par voie électronique Sur le Web de l'AEAT via, au moyen de:

- L'utilisation d'une signature électronique avancée ou d'un système d'identification et d'authentification.

- Soit, via le système de signature avec une clé d'accès dans un enregistrement qui est préalablement fait en tant qu'utilisateur (Cl @ vePIN).

Cette forme de présentation mentionnée, doit être effectuée par tous ceux qui ont la forme juridique de sociétés anonymes ou de sociétés à responsabilité limitée.

Dans le cas, les contribuables ont la possibilité de le présenter en format papier ou par le biais de la vtélématique au goût du consommateur.

Ce formulaire 202 a été unifié pour le remettre aux mêmes dates que le formulaire 218 et doit être présenté dans les périodes suivantes:

- 1er versement jusqu'au 20 avril.

- 2ème paiement jusqu'au 20 octobre.

- 3e versement jusqu'au 20 décembre.