Dans cet article, toutes les informations détaillées et essentielles à connaître sur le demande de déduction d'impôt sur le revenu des particuliers Pour les familles qui remplissent les conditions requises ou celles qui souhaitent connaître la marche à suivre.

Quelles Est-ce le modèle 143?

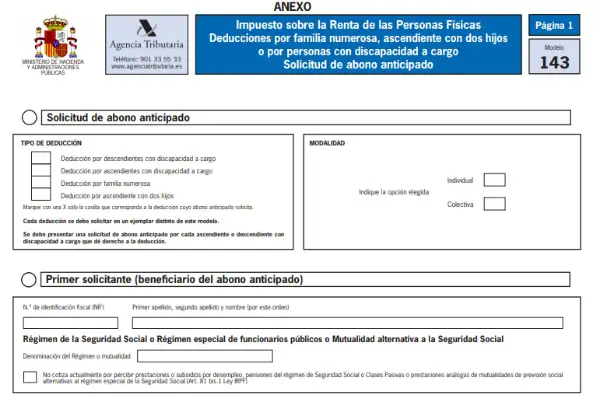

El Modèle 143 C'est une déclaration avec laquelle le contribuable peut faire un demande de paiement anticipé à propos de la déduction pour présentation d'un grand groupe familial et / ou d'ascendants ou descendants à leur charge et qui présentent un handicap tel que prévu dans le Impôt sur le revenu des particuliers (IRPF). Cette déduction peut être demandée via le compte de résultat lui-même ou à l'avance.

Il est important de noter que pour bénéficier de cette aide, il est nécessaire d'être salarié inscrit à la Sécurité sociale, soit pour le compte d'un employeur, soit pour le compte d'un travailleur indépendant, c'est-à-dire indépendant. En revanche, si la personne ne travaille pas, elle peut être au chômage, toucher le chômage ou toucher une pension.

Les personnes qui ont droit à cette déduction fiscale, ils peuvent recevoir de 1.200 euros à 2.400 euros par an et est connu comme chèque de famille, et peut être demandé par toutes les personnes qui sont des contribuables et qui remplissent les conditions suivantes:

- Les personnes qui en dépendent, les ascendants ou les frères et sœurs orphelins des deux parents, qui font partie d'une famille nombreuse.

- La prestation comprend également les familles monoparentales qui ont au moins deux enfants à charge âgés de moins de 25 ans. Les personnes célibataires, séparées ou divorcées sont incluses.

- Tous les contribuables de familles nombreuses qui sont à la charge de descendants ou ascendants qui sont à charge avec un handicap reconnu supérieur à 33%.

- Toutes ces familles nombreuses avec au moins 3 enfants à charge.

- Tous ces cas de familles nombreuses qui présentent une catégorie particulière, ces cas sont:

- Familles qui ont cinq enfants ou plus.

- Familles qui ont quatre enfants, dont au moins trois sont dus à un accouchement ou à une adoption multiple.

- Familles avec quatre enfants ou plus et dont le revenu annuel ne dépasse pas 75% de l'IPREM (indicateur public du revenu à effets multiples). Autrement dit, IPREM douze paiements équivalant à 4.792,59 5.591,35 euros; IPREM quatorze paiements équivalant à XNUMX XNUMX euros.

- Toutes les mères qui travaillent et ont trois enfants de moins de 3 ans.

Il est important de souligner que toutes les familles qui présentent catégorie spéciale comme c'est le cas d'avoir un enfant à charge avec une incapacité supérieure à 33% sous votre garde, mais en même temps une personne ascendante avec une incapacité supérieure à 33%, pourra utiliser les déductions accumulées pour chaque situation particulière et recevoir un bonus de 2.400 100 euros par an. D'autre part, vous pouvez également demander la déduction à l'avance au taux de XNUMX euros par mois, ou dans ce cas, avec la déduction de l'impôt sur le revenu des personnes physiques lorsqu'il est temps de le faire.

La L'Agence Fiscale est chargée de définir les cas des familles nombreuses avec catégorie spéciale et il est accrédité par un titre officiel, et la déduction sera acceptée à compter de la date de présentation de la demande (famille nombreuse ou son renouvellement respectif).

Comme mentionné ci-dessus, les contribuables bénéficiaires peuvent demander la déduction dans leur Déclaration de revenus ou le paiement anticipé par la présentation du Modèle 143 devant le Trésor.

Quelles sont les formes de présentation du formulaire 143?

Par l'intermédiaire du Trésor, il existe deux modalités par lesquelles le ou les contribuables, selon le cas, qui ont droit à déduction pour le même descendant peuvent faire la demande du formulaire 143 et de l'acompte mensuel, ces modalités sont: Collectives ou individuelles .

* Collectif: Dans ce cas, le paiement sera effectué au contribuable qui apparaît comme le premier demandeur et le droit de céder la déduction ne sera pas accordé, en supposant qu'elle soit appliquée à tous les bénéficiaires via ce type de déclaration.

* Individuelle: Dans ce cas, le montant sera réparti pour chaque contribuable ayant droit à la déduction.

Quels sont les moyens de produire le formulaire 143?

Dans ce cas, il existe plusieurs façons Le formulaire 143 peut être présenté pour demander la déduction anticipée pour les familles nombreuses et / ou les ascendants à charge ou les descendants handicapés visés par l'impôt sur le revenu des personnes physiques:

- L'un des formulaires est la présentation physique, adressant toute délégation du Trésor sur rendez-vous ou aussi, il peut être dans une enveloppe ordinaire qui est adressée à l'Administration fiscale de l'Etat par courrier postal.

- Cela peut se faire via Internet via un certificat numérique, ou via d'autres formes d'accès et de gestion thématique qui sont accréditées par le Trésor.

- Une autre option est la présentation par téléphone, en appelant au 901 20 03 45 correspondant au service d'Attention Téléphonique de l'Agence des Impôts.

Comment la demande de formulaire 143 doit-elle être remplie et soumise?

Pour présenter le Demande de formulaire 143, une série de questions doit être remplie de manière simple et intuitive et pour cela, les informations suivantes doivent être disponibles:

- Indiquez le type de déduction à demander.

- Indiquez la modalité de la demande, dans ce cas, il faut préciser si elle sera faite collectivement ou individuellement.

- Remplissez les coordonnées du candidat.

- Fournissez le code IBAN du compte bancaire.

- Rassemblez les informations demandées sur la famille nombreuse et / ou l'ascendant ou le descendant qui a le handicap et qui donne droit à une déduction.

Cette demande de déduction anticipée pour familles nombreuses et / ou ascendants ou descendants handicapés à charge qui accrédite l'IRPF peut être faite à tout moment de l'année et peut être facturée mensuellement comme base mentionnée ci-dessus ou au déduction ultérieure dans le compte de résultat qui est formalisée en temps opportun.