La Agence de l'administration fiscale de l'État C'est l'organisme en charge de la gestion du système douanier et fiscal en Espagne, et avant lui nous devons présenter nos déclarations avec les impôts exigés par la nation. Ensuite, nous allons parler de l'une de ces déclarations.

Qu'est-ce que le modèle 131?

El Modèle 131 est une forme où nous devons démontrer la Auto-évaluation trimestrielle de l'annulation fractionnée de l'impôt sur le revenu des particuliers, uniquement dans le cas où vous payez vos impôts en Objective Estimate, qui est normalement appelé "Modules".

L'objectif de ce modèle est de payer une avance, au titre de votre Déclaration de revenus, qui servira à soutenir et à faire fonctionner l’État. En d'autres termes, il serait égal au pourcentage qui est retenu en tant qu'employé chaque mois sur la masse salariale de tous les travailleurs.

Cela s'applique également aux salariés, une fois l'année terminée, tout est réorganisé dans le compte de résultat respectif pour avoir une idée que vous avez rempli vos obligations fiscales, ou si vous devez encore payer quelque chose à l'administration publique.

Qui doit présenter le formulaire 131?

Tous les travailleurs ou indépendants ne peuvent pas présenter ce modèle, car ils doivent être sous le régime de la Modules IRPF, il est donc essentiel de savoir si vous faites partie de ce système.

Il y a certaines conditions nécessaires pour pouvoir payer des impôts en Estimation objective, lesquelles sont:

- L'exercice que vous réalisez doit figurer dans une liste publiée par arrêté ministériel. Cette liste montre des activités telles que l'agriculture, le commerce, la pêche, les transports et l'hôtellerie, pour n'en nommer que quelques-unes.

- Le montant total des revenus de l'année précédente ne peut excéder 250.000 XNUMX euros.

- La facturation faite à d'autres entreprises et professionnels pour les travaux de l'année précédente, ne peut excéder 125.000 XNUMX euros par an.

- Les achats de l'année précédente doivent avoir un volume dont la limite ne dépasse pas 250.000 XNUMX euros.

- Dans les factures de certains exercices, une retenue de 1% doit être incluse.

- Aucun autre exercice financier ne devrait être effectué dont les tarifs sont en Estimation Directe, qu'elle soit simplifiée ou normale.

Compte tenu de ce qui précède, tous ceux qui les travailleurs indépendants et les communautés d'actifs qui paient leurs impôts sous le régime des modules.

En ce qui concerne les communautés d'actifs, chaque partenaire doit effectuer le paiement échelonné, en tenant compte de la proportion sur laquelle repose sa part des revenus de la communauté.

Pour se faire une idée du paiement des impôts au sein d'une communauté d'actifs, une entité qui a deux partenaires peut être prise comme exemple, chacun profite à la communauté à 50%, ce qui signifie que dans la présentation du formulaire 131, il faut fait par les 50% des bénéfices réalisés par l’entité.

Lesquels? sont les moyens et les délais pour présenter le formulaire 131?

Ce document doit être soumis par via la télématique, à l'aide du certificat numérique ou du code PIN Cl @ ve.

Les délais de soumission sont:

- 1 à 20 pour avril.

- 1er au 20 juillet.

- 1-20 octobre.

- Du 1er au 30 janvier de l'année suivante, pour la déclaration du quatrième trimestre.

Dans le cas où le délai de déclaration tombe un week-end ou un jour férié, il doit être fait le jour ouvrable suivant.

Comment remplir le formulaire 131?

- Vous devez accéder au site Internet de l'administration fiscale, où vous devez indiquer le trimestre pour déclarer et déposer vos données: noms et prénoms, NIF.

- Ensuite, le système entrera dans une autre fenêtre, dans laquelle vous devrez spécifier la rubrique de la taxe sur les activités économiques (IAE) à laquelle appartient votre activité et indiquer des informations à son sujet.

Plus vous avez enregistré d'épigraphes à l'IAE, plus vous devrez en remplir.

Pour vérifier que toutes les informations que vous saisissez sont correctes, vous pouvez cliquer sur "brouillon"

- Lorsque vous avez terminé avec cette section, vous devez appuyer sur «Valider la déclaration» ou «Générer la prédéclaration».

Ensuite, le système vous lancera un document avec les points suivants à remplir:

- Déclarant:

Dans cette partie, vous devez saisir vos données d'identification.

- Accrual:

Dans cette section, l'année (exercice) et le trimestre (période) correspondant à l'auto-évaluation doivent être indiqués.

- Règlement:

Cette section comprend 4 subdivisions:

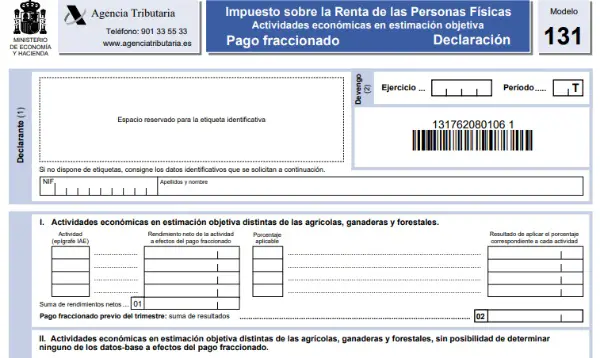

- Exercices économiques d'estimation objective autres que la foresterie, l'élevage et l'agriculture.

Cette partie doit être remplie uniquement si vous êtes engagé dans une activité autre que celles mentionnées ci-dessus, et indiquez avec l'en-tête IAE où votre activité correspond.

Vous devez indiquer toutes les rubriques car elles correspondent à celles que vous avez enregistrées, et à droite, indiquer le revenu net lié à chaque activité.

Le revenu net est déduit automatiquement. Après avoir indiqué l'en-tête de l'IAE, le programme d'aide vous fournira plusieurs fenêtres où vous pourrez entrer dans la base de données.

Vous devez mentionner des éléments tels que les mètres carrés des locaux où vous effectuez votre exercice financier, la quantité d'électricité souscrite, le personnel employé, le nombre de véhicules, etc. En fonction de ces données, le calcul des performances se poursuivra.

Les données de base sont celles que vous avez au 1er janvier de chaque année de travail ou au début de l'année de travail, au cas où elle serait différente de cette date, et il n'y aura aucune possibilité de les changer au cours des 4 prochains trimestres.

Si certaines de ces données sont modifiées au cours de l'année, cela doit être noté dans le compte de résultat.

Ayant tous les champs précédents liés, ceux-ci seront affichés dans la case 1.

Dans la section «Pourcentage applicable», le pourcentage doit être indiqué pour convenir du montant de l'acompte en fonction des employés que vous avez. Normalement 4% est appliqué, s'il n'y a pas d'employé 2%, s'il y en a un, 3% est appliqué.

Sur boîte 2, vous devez désigner l'addition des résultats de l'utilisation du pourcentage correspondant aux exercices mentionnés précédemment. Un tel résultat peut faire l'objet de déductions pour retenues ou autres montants requis par la loi.

- Exercices économiques d'estimation objective autres que ceux de la foresterie, de l'élevage et de l'agriculture, afin qu'aucune base de données ne puisse être établie aux fins du paiement échelonné.

Si vous payez vos honoraires et que votre exercice n'appartient pas à la foresterie, à l'élevage ou à l'agriculture, et en plus de cela, il n'y a pas de base de données liée à l'activité que vous exercez, vous devez remplir cette section.

Sur boîte 3 Vous devez indiquer le montant total des ventes ou des revenus pour le trimestre correspondant pour lequel vous déclarez l'auto-évaluation, vous devez inclure les subventions en cours, mais pas les subventions en capital et compensations.

Les subventions actuelles sont celles obtenues pour certifier un revenu minimum ou qui couvrent le revenu minimum, payer des dépenses spécifiques et compenser les pertes dérivées de l'exercice.

Les subventions en capital sont celles qui sont obtenues pour démarrer une activité, ou pour des investissements dans des bâtiments ou des installations, entre autres.

Sur boîte 4 Le résultat de l'utilisation de 2% du montant obtenu à la case 3 doit être indiqué.

- Exercices économiques dans les domaines de la foresterie, de l'élevage et de l'agriculture en estimation objective.

Si vous payez en modules et que votre exercice de travail se situe dans le domaine de la foresterie, de l'élevage ou de l'agriculture, vous devez remplir cette section.

Sur boîte 5Ils doivent indiquer les revenus gagnés au cours du trimestre, ainsi que les subventions en cours mais pas les subventions en capital.

Sur boîte 6, vous devez indiquer le résultat de l'utilisation de 2%. Dans le cas où vous êtes un jeune agriculteur, ou un employé agricole, et que vous répondez à certaines exigences, il est possible de le réduire de 25%.

Il convient de tenir compte du fait que, si votre exercice est de cette nature et que, l'année précédente, 70% de vos revenus ont fait l'objet d'une retenue ou d'un dépôt, vous ne serez pas obligé de payer en plusieurs fois, c'est-à-dire que vous pas besoin de déposer le formulaire 131.

Règlement total:

Sur boîte 7, le résultat de l'ajout des cellules 2 plus 4 plus 6 sera affiché.

Sur boîte 8, l'ajout des retenues et acomptes appliqués au cours du trimestre.

Sur boîte 9, vous devez indiquer la soustraction due à la réduction correspondant aux bénéfices annuels de l'année précédente.

Si ce montant est égal ou inférieur à 12.000 25 euros, la déduction sera établie entre 100 et XNUMX euros. Pour en déduire, les éléments suivants doivent être pris en compte:

- Si le montant est égal ou inférieur à 9.000 100 euros, la déduction est de XNUMX euros.

- Si le montant varie de 9.000,01 10.000 à 75 XNUMX euros, la déduction serait de XNUMX euros.

- Si le montant varie de 10.000,01 11.000 à 50 XNUMX euros, la déduction est de XNUMX euros.

- Si le montant varie de 11.000,01 12.000 à 25 XNUMX euros, la déduction est de XNUMX euros.

Sur boîte 10, vous déterminerez la différence entre les cases 7, 8 et 9. Si le résultat est négatif, il est important de le marquer avec le signe «-» avant le chiffre.

Si le résultat est positif, dans le boîte 11 Les résultats négatifs résultant de la case 15 des déclarations précédentes qui n'ont pas été précédemment soustraites seront indiqués.

Sur boîte 12Vous ne devez le remplir que si la case 10 a eu un résultat positif, mais vous payez également des prêts pour l'achat de votre logement ou sa réhabilitation.

Le montant ne doit pas être supérieur à la différence entre les cases 10 et 11, avec une limite de 660,14 euros par an.

La boîte 14 et 15 ils ne seront remplis que si cette déclaration est complémentaire. Si tel est le cas, la case 14 doit indiquer la dérivation à saisir à partir des déclarations précédemment produites pour la même période et la même année.

Dans la case 15, le résultat de la soustraction de la case 13 de la case 14.

- entrée

Cette section ne doit être remplie que si le résultat de la case 15 est positif. Ce qui signifie que vous devez faire un "Revenu en faveur du Trésor Public". Ici, vous devez choisir un mode de paiement et le marquer d'un X en plus de saisir les données du compte de débit.

- Déduire

Elle n'est remplie que si la case 15 donne un résultat négatif, de sorte que le montant peut être soustrait de n'importe quel acompte suivant au cours du même exercice.

- Négatif

Si la case 15 a un résultat nul, vous devez marquer d'un X dans cette section.

- Complémentaire

Vous devez marquer d'un X dans cette section pour indiquer que ce document a une fonction complémentaire, à joindre à une autre déclaration déjà produite au cours de la même période et année d'exercice.

Il est nécessaire d'indiquer le numéro de la déclaration précédente pour qu'elle soit jointe en complément de celle-ci.